东证期货:煤焦以稳为主 建议关注套利机会

摘要:

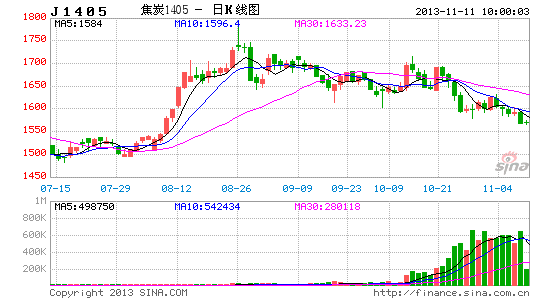

进入10月以来,焦煤和焦炭的走势在换月至1405之后双双陷入弱势格局,特别是焦煤价格下跌幅度非常大,从最高的1265附近跌至最低的1120附近,跌幅超过了11%。而焦炭价格从1690附近开始下跌,跌至1600附近,跌幅也超过了5%。与此同时,焦煤和焦炭的现货价格并没有出现如同期货般弱势的表现,整体处于稳中有升的格局。在基本面并没出现明显利空的因素情况下,下降的主要因素来自于钢材价格在9月和10连续的下跌,而焦煤和焦炭没有受到明显的影响,而在近期钢价企稳并有反弹之后,焦煤和焦炭价格补跌的反应。

根据以上对基本面的分析,就11月和12月来看,对于焦煤、焦炭相关企业,主要依靠冬储以及来年备货需求。供应方面,由于山西省整合煤矿投产进度放缓,因此对于供应端最大压力的新产能释放得到一定缓解,此外考虑到三季度以来,煤矿安全生产大检查成效显著,在四季度年末以及三中全会重大会议召开的时间点上,预计安监力度仍维持。再加上按照历史规律以及气候因素,预计年末焦煤价格将维持现阶段的震荡格局,期货价格预计在1100-1200之间震荡。焦炭方面,随着经营条件、库存压力的改善,开工率相比三季度初提升明显,目前已经处于85%的高位,预计后期进一步大幅度提高复产空间有限,考虑到季节性规律预计焦炭产量维持稳中有升格局,期货价格预计在1550-1700区间内震荡。

在震荡整理趋势的行情中,单品种或者单方向的机会比较难以把握,所以我们建议可以重点关注产业链之中的套利机会。从图中我们可以看到,根据我们的测算,焦煤和焦炭的主力合约价差的合理范围在380-440附近。截止11月5日,两者的价差为473,大大超过了合理的价差范围。再结合这次价差扩大主要是由于下游价格传导的滞后所造成的,预计这个超出合理范围的价差并不会维持很长时间,而当两者价差回到440左右的时候,就可以择机进行平仓。所以建议投资者可以进行做多焦煤1405,做空焦炭1405的正向套利操作。由于两个品种每手的重量不同,建议通过等重量的焦煤和焦炭,也就5手焦煤对应3手焦炭进行操作。

一。行情回顾

进入10月以来,焦煤和焦炭的走势在换月至1405之后双双陷入弱势格局,特别是焦煤价格下跌幅度非常大,从最高的1265附近跌至最低的1120附近,跌幅超过了11%。而焦炭价格从1690附近开始下跌,跌至1600附近,跌幅也超过了5%。

与此同时,焦煤和焦炭的现货价格并没有出现如同期货般弱势的表现,整体处于稳中有升的格局。在基本面并没出现明显利空的因素情况下,下降的主要因素来自于钢材价格在9月和10连续的下跌,而焦煤和焦炭没有受到明显的影响,而在近期钢价企稳并有反弹之后,焦煤和焦炭价格补跌的反应。

图:焦煤主力合约1405日k线图

图:焦炭主力合约1405日k线图

图:全国焦煤平均价格

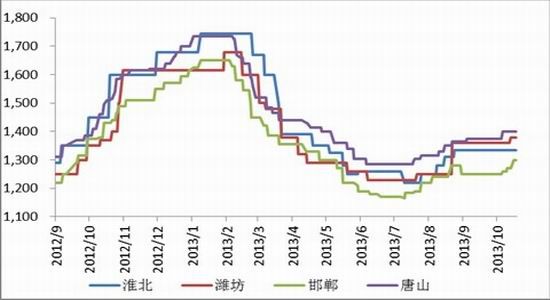

图:各城市二级冶金焦价格

二。基本面情况

1) 上游煤炭市场

2013年受到国家淘汰落后产能以及环境保护等一系列政策的出台,煤炭产量较去年同期有了明显的减少。但从今年整体的趋势来看,煤炭产量呈现逐步上升的态势。根据数据显示,1-9月,全国累计进口煤炭2.39亿吨,同比增长17.6%,累计出口576万吨,同比下降20.7%;净进口合计为2.33亿吨,同比增长16.3%。再加上27.66亿吨的国内煤炭产量,今年1-9月总得煤炭供应量在29.99亿吨左右。虽然进口增速非常的快,但由于煤炭进口占比并不是非常高,所以整个1-9月的煤炭供应量来看,其下降幅度较去年同期在1.4%左右。而从炼焦煤的港口库存来看,虽然在10月开始有小幅的下降,但其仍处于较高的位置。

图:煤炭产量情况

图:煤炭进口当月值

图:炼焦煤港口库存(万吨)

2)焦炭市场情况

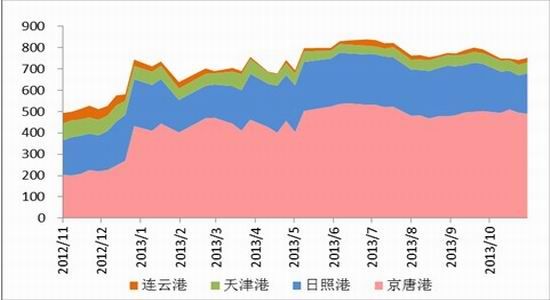

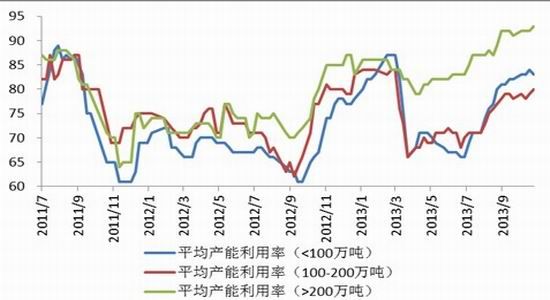

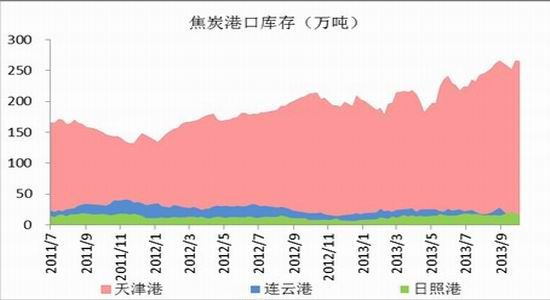

根据统计数据显示,1-9月焦炭累计产量在3.56亿吨,累计同比增长8.18%,其中9月产量为4029万吨,同比增幅达14.57%。今年以来,焦炭产量增幅同比保持在较高的水平,月度产量总体也较为符合季节性规律。就9月产量来看,随着焦炭市场反弹,经营情况改善使得焦化厂开工率增加明显。焦化厂开工率都有明显的提升,其中以100万吨以下的小型焦化厂增长最为明显,相比二季度末68%增长至82%。说明焦炭市场整体的状况还是不错的,但是需要注意的是焦炭的港口库存自从进入下半年来就一直在上升中,这其中的原因可能是成交状况变好,港口转运量变大。也有可能是新增的产能并没有被完全的消化,部分转移到了库存上。

图:焦炭月度产量

图:独立焦化厂平均差能利用率

图:焦炭三大港口库存情况

3)下游钢材情况

根据数据显示,2013年1-9月,全国生铁产量5.39亿吨,同比增长6.9%;粗钢产量5.87亿吨,同比增长8.0%。9月份,全国生铁、粗钢产量分别为5903万吨、6542万吨,同比分别增长11.2%、11.0%。6月份以来国内钢材产量累计同比增速开始止跌回升,6月、7月和8月国内钢铁产量同比增速表现出明显的跳跃式增长,粗钢产量同比从4.58%增长至8月最高的12.83%。这和去年第三季度同比基数较低有一定关系,也说明了今年在粗钢产能增长较快的大环境下,产量增速上升的压力或已势不可挡。总体而言,钢铁产量继续维持高位运行,钢厂减产力度较小,前期市场炒作的减产检修和环保限电政策,实际效果不大。但是就目前库存情况来看,受到第三季度大量房地产以及基建项目投入的关系,钢材库存,特别是螺纹钢库存处于较低的位置。但是随着年底将近,需求也将开始减少。就目前形势来看,今年钢铁的产量将继续创出新高,国内的供给压力还是比较大的,但是较高的钢材产量也给予了焦煤焦炭一定的需求量空间,对焦煤焦炭的价格也起到了一定的支撑。

图:粗钢产量月度情况

图:钢材库存情况

三。小结

根据以上对基本面的分析,就11月和12月来看,对于焦煤、焦炭相关企业,主要依靠冬储以及来年备货需求。供应方面,由于山西省整合煤矿投产进度放缓,因此对于供应端最大压力的新产能释放得到一定缓解,此外考虑到三季度以来,煤矿安全生产大检查成效显著,在四季度年末以及三中全会重大会议召开的时间点上,预计安监力度仍维持。再加上按照历史规律以及气候因素,预计年末炼焦煤产量将维持现阶段的震荡格局。焦炭方面,随着经营条件、库存压力的改善,开工率相比三季度初提升明显,目前已经处于85%的高位,预计后期进一步大幅度提高复产空间有限,考虑到季节性规律预计焦炭产量维持稳中有升格局。

四。 套利机会

在震荡整理趋势的行情中,单品种或者单方向的机会比较难以把握,所以我们建议可以重点关注产业链之中的套利机会。从图中我们可以看到,根据我们的测算,焦煤和焦炭的主力合约价差的合理范围在380-440附近。截止11月5日,两者的价差为473,大大超过了合理的价差范围。再结合这次价差扩大主要是由于下游价格传导的滞后所造成的,预计这个超出合理范围的价差并不会维持很长时间,而当两者价差回到440左右的时候,就可以择机进行平仓。所以建议投资者可以进行做多焦煤1405,做空焦炭1405的正向套利操作。由于两个品种每手的重量不同,建议通过等重量的焦煤和焦炭,也就5手焦煤对应3手焦炭进行操作。

图:焦炭主力合约与焦煤主力合约价差图

东证期货 龚栩生

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。