倍特期货:豆粕市场仍需要进一步指引

10月豆粕价格走势回顾

|

2013年10月 |

本月开盘价 |

本月最高价 |

本月最低价 |

本月收盘价 |

上月收盘价 |

月度涨跌 (本月收盘与上月收盘比较) |

|

CBOT美豆指数 (美分/蒲式耳) |

1270.6 |

1303 |

1254.8 |

1257 |

1275.2 |

-1.43% |

|

DCE豆粕1401 (元/吨) |

3720 |

3782 |

3536 |

3555 |

3711 |

-4.20% |

|

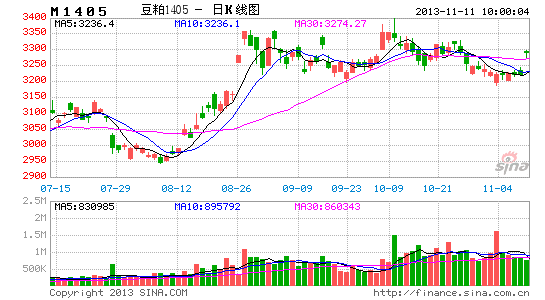

DCE豆粕1405 (元/吨) |

3301 |

3397 |

3217 |

3238 |

3279 |

-1.25% |

|

国内豆粕现货均价(元/吨) |

4502 |

4556 |

4371 |

4371 |

4459 |

-1.97% |

从上图可以看出,在10月份,内外盘豆类以及豆粕期现货价格均出现不同程度下跌。美豆方面在10月份出现下跌的主要原因是前期天气利多题材淡化、美豆收割进程正常带来丰产压力,以及政府停摆相关重要报告未出台,令美豆消息面出现暂时真空。

国内豆粕在10月份的下跌,除了受到美豆一定的连带影响,还因为国庆后旺季效应减弱、市场对后市供应趋于宽松的预期增强。

另外,今年持续了大半年的粕强油弱,在本月发生了一定的转换,本月出现了持续两周的油强粕弱。在棕榈油、豆油价格不断上涨的背景下,大商所豆一主力合约1401和豆粕主力合约1401在两周的时间内分别下跌了3%和6%。现货市场油类价格走势也明显好于豆粕价格,数据显示,24度棕榈油全国现货平均价由9月底的5500元/吨上涨至当前的5800元/吨以上,而同期豆粕全国现货均价从最高的4550元/吨跌至目前的4380元/吨左右。

后市需要关注的几个方面

预期第四季度进口大豆到港量大幅上升

本年度巴西大豆延迟上市,10―12月仍有巴西大豆到港,后市很可能出现巴西、阿根廷、美国三国大豆同时大量到港的局面。全球大豆集中供给将会施压现货价格。

海关总署数据显示,我国每年进口大豆到港数量的极小值一般出现在10月份,整个8―10月份我国进口大豆的数量都相对较少,后续会逐步恢复。本年度8月份开始,国内各港口进口大豆到港总量逐步放缓至636万吨,而9月大豆到港数量预估明显减少至491万吨,10月份预估仅为456万吨。市场预计11―12月份,进口大豆到港数量大幅上涨,均在600万吨以上。市场目前预估四季度国内共将到港近1700万吨的进口大豆。

截止到10月31日,我国大豆港口库存量下跌至488万吨。随着进口大豆到港量的回升,大豆港口库存量可能逐步恢复。

虽然国内市场对于11月份之后预期到港的进口大豆供应局面预计宽松,但仍存在变数,即实际到港量与预期是否一致。最近有消息称11月份大豆到港量可能低于预期,一些船期或推迟至12月份,这将会继续支撑个别油厂的挺价心理。

各方继续关注USDA月报出台

随着美豆进入成熟和收获期,市场季节性供应压力逐渐显现,美国政府停摆16天导致美豆市场缺少消息面指引,而美国政府恢复正常工作之后,美国农业部10月下旬公布的周度作物生长报告显示美豆收获加快,优良率也在提高,这将促使市场进一步预期美国农业部会在11月份的月度供需报告中上调美豆亩产预测,市场预期美豆亩产会上调至接近42蒲式耳,相比USDA九月报告预测为41.2蒲式耳/英亩。

市场对于USDA将上调美豆产量预估的预期,盖过了证实大量美豆出口消息所带来的提振,此外南美大豆产区播种天气情况良好,有助于农户加快大豆播种,也仍将施压国际大豆市场。最近民间机构也在上调美国大豆产量预估,11月1日Informa将美国大豆产量预估从31.76亿蒲式耳上调至32.98亿蒲式耳。

目前来看,市场对对美豆丰产预期担忧胜过出口旺盛,各方继续关注将在11月8日出台的月度供需报告。

现货方面,终端采购远期合同总体较为谨慎

受累于国内外豆类盘面持续偏空走势,国内豆粕现货市场也不断走低,油厂锁定利润意愿依然较强,积极预售远期基差合同,且价格远低于现货价格,各地工厂豆粕价格同期不同价现象较为突出,供需双方进入互相试探阶段;其中12月提货合同M1401+240~300,明年1月提货合同M1401+150~200,明年6-9月提货合同M1409+250~300;整体成交状况较差,局部地区甚至持续无成交局面。

国内饲料厂商普遍看空后市,对远期合同采购较为谨慎,大多随用随取,库存周期从之前20-25天降至目前5-7天,买卖上方进入互相试探阶段。而10月中下旬,随着进口大豆陆续到港,在丰厚压榨利润刺激下,油厂开机积极性普遍较高,豆粕供应量持续恢复,也将会继续施压现货价格,而由于11月船期的延误,使得豆粕现货价格预期中的大幅调整时间段或将推迟到12月份,值得关注。

终上所述,从长期市场供需来看,美国大豆未呈现出减产迹象,而巴西2013/2014年度大豆产量有望达到创纪录的8950万吨。同时,阿根廷农业部的数据显示,2013/2014年度大豆播种面积可能达到创纪录的2065万公顷,而上一年度为2000万公顷,后期大豆供应有望进一步充足。

从中线市场供需来看,油脂消费旺季即将到来,油厂压榨利润丰厚,开工率较高,油厂大豆货源将得到有效补充,且压榨意愿不减,豆粕市场的流通量将大幅增加,粕弱油强仍有延续的可能。

近期的市场供需来看,需继续关注大豆到港情况和美豆的指引,目前至少从供应上来看,豆粕将会慢慢步入供应宽松局面,豆粕期现货价格或将进一步趋弱。

成都倍特期货 李晓莉

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。