倍特期货:豆系和油脂重新陷入僵持

11月1日,棕榈油1405合约触及6380,随后一个交易日,豆油1405合约触及7320,菜籽油1405合约触及7650。过去的一个月中,以油粕比收缩为主线的油脂反弹节奏异常清晰,也和我们前期报告、日常分析中保持一致。

在油脂基本完成目标判定后,我们进一步探讨豆系和油脂系的行情演化,如果没有大的意外,我们认为:粕类和油脂系将重新陷入僵持。这一点来自于粕类期货和现货的始终背离,也来自美豆系对油脂的牵引。

我们在下文阐述观点,并重新构建操作策略。

矛盾一:粕类期现货分离持续和修复

进入2013年10月以来,油粕比从历史高位开始收缩,从相关指数月度波动看,10月期间,豆粕价格下挫5.5%,菜粕价格下挫5.33%,油脂类指数上涨1%,对比明显。主导此收缩的关键要素有三点:

第一是粕类消费淡季的来临,使得高企的期货价格出现松动。豆粕现货均价从4470下挫到4270,菜粕则从3318下挫到3178;现货的下挫也直接将压力下行传导到期货,抑制粕类价格走低;

第二是资金结构转换,从美国CFTC的持仓报告中,我们明显看到基金头寸在豆粕上多头脱离,以及在豆油上的多头方向增持。我们对比9月28日~10月25日的报告数据,可见,在过去4周类,基金在豆粕上减持净多7333手,约占其净多头寸的1/6。而与此同时,基金在豆油上则减持净空13295手,占其所持净空的2/3。正是基金在粕类和油脂上完全相反的仓位调整,使得油脂和粕类价格走势也呈反向运行;

第三是棕榈油基本面的改善超预期,因马来主产区遭遇强季风性降雨,导致预期的增产不仅没有出现,反而在10月的前20日内出现10.5%的产量下滑,同时,因欧盟提升生物柴油使用量,其对棕榈油的需求增加,两者叠加,引发马来棕榈油期价出现接近11.5%的上升。

好的,到此为止,我们对过去一个月中油粕转换的基本要素已经清晰。

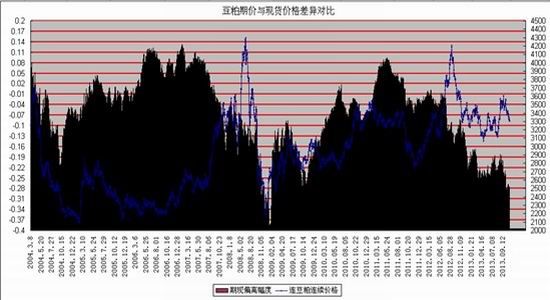

接下来,我们谈更重要的问题,即我们注意到:在过去一个月中,即便有粕类现货价格的下挫,但是粕类期现货价差的分离性却从未改观!

数据说话:10月8日,豆粕期货指数3564,全国豆粕平均价4378,期货偏离幅度22.8%,11月4日,豆粕期货指数3304,全国豆粕平均价4218,期货偏离幅度27.6%!也即是说:在过去一个月中,豆粕现货价格的下滑幅度超越现货。出现这种情况,可能的解释为:豆粕期货绝对价格低于现货,在同值下挫过程中,期货变化幅度甚于现货,两者价差继续拉开。

我们在9月的报告中,曾经对豆粕期现货的基本关系进行过详细分析,在此不在累述,而仅表达观点:

过去10年豆粕期现价差的关系进行跟踪分析,发现其中有规律可循,特别在2008年之中更趋向明显。限于篇幅,我们在此仅对结论进行简述:如果大连豆粕期价指数对全国豆粕现货平均价格偏低25%,或更多,此刻豆粕期价处于高安全状态,反弹一触即发。

2013年以来,期现价差水平处于【-27%,-16%】的区间之中波动,为历史上期现价差平均水平最低的年度。

图一 豆粕期现价差对比

数据来源:成都倍特

非常明显,市场在长时间的过程中,受到远期基本面的空头指引而对远期豆粕期价给予低定价,但现货层面则保持相对的稳定。这种稳定,是和油脂的现实压力一致的。我们亦会在后文展开。远期豆粕的低位,在反应远期压力的过程中,实际上也让自己处于较高的安全边际中。

市场运行到这个时点上,我们必须反思,并对市场进行以下评估:豆粕远期期货是否已经足够反应了供应压力?进而所遵从怎么的市场主线?

基于客观的统计规律,和对市场的理解,我们做如下回答:豆粕远期应该充分反应了远期压力,并遵从期现价差收缩的主线。

矛盾二:油脂的预期性和现实性的差异

我们在《豆粕期货后市走势展望―2013年9月》一文中,明确提出了油脂最后一跌的判定,并对油脂转强的外部征兆进行了说明。事实也基本如此。

经过持续的反弹后,我们不用再怀疑油脂底部已经成立的基本事实,但是,需要注意的是:油脂的预期性和现实性的差异。

油脂的预期性

可以分解为三个部分,第一:油脂底部成立,第二:油粕比转换,持续推升油脂价格走强;第三:油脂基本面改善推升油脂价格走强。这两个部分互为交织,事实上第三部分也是油脂的现实性讨论范围。

关于第一部分,油脂底部成立,可做肯定回答,因底部成立的要素为:资金仓位结构转换,油粕比收缩和棕榈油基本面转换,三者共同作用可信度较高;

关于第二部分,油粕比转换,我们相信是在持续进行中,毕竟其是从10年的高值进行下行回归。但是矛盾随之而来,正如我们在本文第一节中说讨论的:国内豆粕期价已经过早反应了市场预期,考虑这一点,我们至少会认为油粕比转换会在阶段性上存在变数,因国内粕类的反应和消化空间足够。油粕比转换或将是美盘的主流交易模式,但其在国内盘必受到阻碍。

图二:油粕比关系

关于第三部分,油脂基本面改善推升,我们认为已经是油脂的现实性范围。

油脂的现实性

无论我们有多少美好的设想,归根结底,也需要脚踏实地,尊重现实。在油脂的基本面层面,我们分解为三个部分,即为三个油品(豆油、菜籽油、棕榈油)阐述。

关于豆油:豆油的基本面显然和美国大豆是一致的,也即是说,美豆的供需决定豆油的供需,在这一点上,豆油和豆粕也将一致,两者不会有大的分离,也即是说,豆油和豆粕在此点表现出无差别性,豆油不会获得对豆粕的超越性优势。两者的差异出现在资金结构上。而关于美豆的基本面,关键点则在于其11月报告中的单产情况能否波动,如果单产维持或者上调,则美豆亦维持目前在1270美分的中轴平衡市,反之有可能再次突破1330美分,再起一波升势。

关于菜籽油:很不幸,这是油脂体系中的硬伤,因国内持续的油菜籽临时托市收储政策,使得国内菜籽油成本居高不大,过大的内外盘价差,吸引大量的进口油菜籽和菜油涌入国内市场,迫使国储菜籽油库存急剧上升。根据业内人士判断,目前国内菜籽油库存可能在700万吨或以上,接近国内7个季度的消费量。如此高量的库存在短期内的消化成为破题的关键。市场对油脂寄予希望“去库存化”,与其集中在棕榈油上,还不如集中在菜籽油上。如果菜籽油的天花板不被顶开,油脂价格的生机何在?

关于棕榈油:有关棕榈油的基本面,在过去一个月最令市场兴奋的即为马来产区遭遇强降雨侵袭而削弱预期产量。但是我们认为,即便没有此类突发事件影响,马来棕榈油也有足够的走强理解,即过去两年中的过度抑制。而在行情联动看,马来棕榈油是在7月30日即见底回升,而美国豆油则推迟到了10月2日。需要注意的是,进入9月,马来棕榈油转为高产期,其价格能提前一个月走稳,已经足够说明问题,我们认为:棕榈油是一个价值回归过程,这一点也是本轮油脂回升行情的关键。没有意外的话,马来棕榈油的2480-2440区间,将成为反弹确认信号的关键买点。

讨论完油脂的预期性和现实性,我们不难发现,油脂和预期性和现实性之后是存在巨大差异的,这种行情下,我们需要等待破题的关键:美豆!而不可忽略市场中的剧烈反复。

三 结论和策略

结论:

经过一个月的演化后,豆系和油脂系重新进入了僵持阶段。这种僵持,在目前的基本面条件下是无解的。需要11月美国月度供需报告进行破题,否则将有延长。这种破题可能有两个,第一为:美豆单产维持,美豆维持目前的平衡,需要美国玉米进行拉动,做方向突破;第二为:美豆单产降低,行情自然上行。

总体而言,对美豆行情的乐观大于悲观。在此多说一句题外话,美国玉米目前极可能在所有利空的消化期末端,价格上行动力积蓄。

策略:

关于粕类,因期现价差的分离矛盾放大,修复成为主导型,其节奏上存回升要求,对应1401合约,其也处于3520-3550,为强支撑区间,有向3660的反弹动力;1405则在3180一线存强支撑,有向3320反弹的动力。

关于油脂类,完成阶段反弹后,承压低点均为合理,应注意豆油1405对应7150~7180的支撑区间,回低后重建多仓;棕榈油则在10月30日跳空缺口6130-6160存支撑,菜籽油1405在7480一线存支撑,均为回低后重建多仓。

成都倍特期货 李攀峰

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。