汇金期货:玉米供给充裕 政策细节构筑支撑

一、全球玉米2013/14年度供应宽松

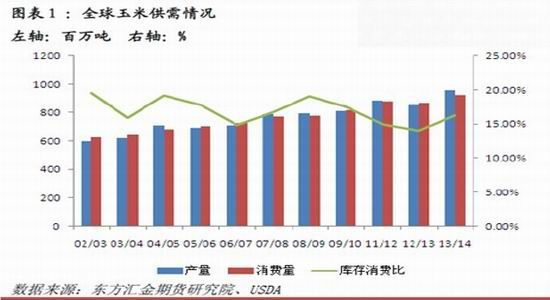

根据USDA9月月度供需报告,2013/14年世界玉米产量预计达9.57亿吨,较上一年度高出11.2%。同时,世界玉米库存消费比则由上一年度的14.10%增至16.32%、增至近3年来高点。总体看,13/14年度玉米供需面较为宽松,与去年由于减产导致的全球玉米供需局部紧张的格局完全不同。

从北美及南美的主产区来看:美玉米截止到10月27日,美国玉米优良率为62%,高于一周前的60%,玉米收割工作完成59%,高于一周前的39%,五年平均水平为62%。由于收获过程顺利,且单产水平好于前期预期,因此预估USDA10月月度供需报告将上调单产水平,区间为每英亩156-160蒲式耳。按照每英亩158蒲式耳的预期进行测算,美国2013/14年度产量将创10年以来的新纪录,达到3.5亿吨以上。期末库存将是去年同期的近3倍。从南美的主产区来看,播种正在进行,从目前得到的数据来看,南美地区有一定幅度的减产,但相对美国、中国、乌克兰等国家的增产,全球玉米的供给在2013/14年度仍较为宽松。

二、国内玉米供给渠道多元,下游需求冷暖不均

从供给来看,2013/14年度国内玉米供给同样较为宽松,且供应渠道多元:

首先,新季玉米的产量。根据实地考察及电话调研的综合结果,本年度国内玉米产量小幅增加2.5%,相比去年增加435.6万吨左右。其中东北产区回归往年均值水平,华北产区由超产水平回归均值,且有减产。其他非主产地区增产亦较为明显,其中以新疆地区为主要代表。

其次,进口数量。由于今年7月至今,美盘进口玉米远低于广东港口交货价格,且国内已进口约450万吨玉米,因此,预计全年进口量有望突破2011/12年度的523万吨。

第三,旧作玉米库存。2012/13年度的临储库存为3083.2万吨,叠加约1000万吨的商业库存,旧作库存突破4000万吨。

从下游消费来看,深加工利润“久病不起”,饲用需求温和增长:

深加工企业发展瓶颈难以突破:从深加工行业自身发展来说,其生产过程中涉及到淘汰国家落后产能的产业政策,而行业内的整合尚未完毕。从其自身供求来看,由于受到塑化剂以及严查公款消费等因素的影响,销售压力沉重,产成品亏损积压严重。副产品DDGS亦受到国外进口的压制,低开工率运行为全年的主要基调。因此,预期玉米的工业消费量将维持4000万吨左右。

饲用需求在下半年温和复苏,饲用替代由高粱接棒小麦。由于受到H7N9的疫情以及死猪事件影响,国内饲用需求在上半年受到严重打击。由于小麦的产量受到打击,且低品质芽麦较多,因此使得小麦价格一路回升,小麦替代玉米的数量回落,使得玉米本身作为饲料原粮的角色得到进一步的释放。而后期由于配额数量问题,转而进口的高粱接棒小麦,成为禽料饲料的替代。这一现象值得在新年度进行继续关注。总体来看,虽然饲用需求遭受疫病等重创,但由于小麦替代作用的弱化,2012/13年度的饲用消费量仍维持在1.1亿吨左右,目前,预计下一年将有3%-5%的增幅。

三、政策细节尚待明确、预期效应提供阶段性利多支撑

由于国内玉米市场供应较为宽松,因此,可能出台的相关政策格外值得关注,市场对于可能公布的政策有如下焦点:

关于库容问题:由于临储已经收购了3083.2万吨东北玉米,因此市场普遍对临储再收储的数量表示疑惑。库容问题可以通过库容腾转、移库以及扩大玉米收购主体参与收储来完成库容的增加。因此,这个问题不需要存疑。

关于托市收购政策:11月8日,松原震区将率先展开临储收储,收储价格标准按照7月公布的标准执行,且敞开收购。预计临储收购的政策将在其后开展。当然,收储政策的执行时间、扣水标准等仍待明确,如需起到托市作用,那么收购数量应当不低于1800万吨。

关于补贴政策:市场传闻的补贴政策有两种:一是北粮南运的运输补贴,该政策既可以支撑产区的收购价格,又也可以降低南方的采购成本。使国内玉米与进口玉米的价差相对缩小,且促进原粮顺物流方向前进。因此,该政策被执行的可能性较高,市场传闻的补贴额度为120-140元/吨。二是深加工企业补贴,该项补贴是为了解决深加工企业采购成本上升带来的问题。但从实际实施的角度来说,存在若干弊端。首先,深加工行业本身处于淘汰落后产能的辐射范围,不符合产业政策的指导方向;第二,若补贴实行后,若深加工企业生产力度加强,产成品数量激增,价格走低,亏损仍将持续,政策的本身意图难以实现;第三,若深加工企业获得补贴后,变身为贸易商,则需制定更为细致的限制规则制约此种可能。因此,深加工企业补贴的政策被执行的可能性偏低。

四、后市展望及策略制定

单边操作:

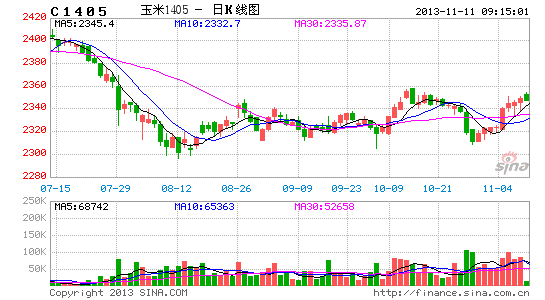

C1405:延续第一阶段操作思路,前期2320以下的多单继续持有,预期盈利目标2380-2400,止损2300。

跨月套利:

继续持有买5月卖1月的跨期套利,价差预期波动区间:【-30,50】,预期最大收益为每对手吨盈利80元。预期持有时间11月。

风险提示:

1.上述做多5月合约策略的主要的动力来自国家的相关政策(可能包含临储收购、补贴政策以及扩充仓储主体等),因此,政策出台的时间及相关细节(比如:收储环节中的扣水比例等)十分关键。鉴于11月中旬水稻将启动最低价收购政策,因此,市场预期临储相关政策将陆续出台,建议投资者关注11月下旬的政策动向。

2.下游需求的拉动程度将决定此番期价上行的高度,收获时期的季节性压力、旧作的库存以及在第四季度密集到港的低价玉米仍对价格的上行有着沉重的压力。相关疫情的爆发等对下游产生影响的因素同样值得关注。

3.从现货运营的角度来看,应在政策尚未公布的空档期,抓紧捕捉黑龙江低价优质玉米作为基础库存,有条件的现货贸易加工企业尽量争取代收代储的资格,在同产业链条上多渠道争取利润。C1409合约将为空头套保的重点对象,建议现货企业持续关注。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。