银河期货:马棕油减产或已消化有回调可能

一、基本观点

10月份以来油脂先后在马来西亚棕榈油预期减产、降雨增加的影响下大幅反弹,不过目前市场对这一利多因素或已消化,而且随着冬季的来临,马棕油出口也将减少,所以即使11月进入马棕油减产季节,棕榈油的库存预计也不会出现大幅下滑。目前我国港口棕榈油库存仍为93万吨的历史同期高位水平,远高于同期五年均值的43万吨,后期随着国内棕榈油消费量的减少、以及进口到港量的增加,加上进口大豆的集中到港、主要大豆压榨企业开机率的提高都将对油脂形成拖累,预计近期油脂或将转弱。

二、豆油

(一)USDA报告预期偏空,南美大豆依然预期丰产

11月8号,美国农业部(USDA)时隔两个月后将再度发布月度供需报告,上月因美国部分政府部门停摆导致月度供需报告停发,市场对此报告早已期盼已久。目前市场一致认为美国农业部将在此次报告中上调2013/14年度全球大豆产量预估,包括美国大豆和南美大豆,只是上调幅度还有待验证。目前,市场对美国2013年产大豆单产的平均预估值是每英亩42.4蒲式耳,产量预估是32.21亿蒲式耳,高于USDA曾在9月预期的单产41.2蒲式耳/英亩和总产31.49亿蒲。私营分析机构Informa最新报告上调了2013/14年度(9月到次年8月)全球大豆产量预测数据至2.905亿吨,早先的预测为2.84亿吨,上年为2.669亿吨。其中,预计美国产量为8980万吨,阿根廷产量为5950万吨,巴西产量为8670万吨。

目前巴西大豆的播种工作已完成五成左右,快于去年同期,近期巴西产区降雨增加,有利于新播种的大豆作物生长;巴西政府作物供应机构Conab上月预期2013/14年度该国大豆产量为8760-8970万吨。

阿根廷因持续三个月的干燥天气推迟了玉米的种植,或导致部分玉米种植区因播种太晚不得不转向大豆的种植。不过近期的降雨在一定程度上缓解了旱情,也为后期大豆的播种工作奠定了良好的基础。据《油世界》称,阿根廷已播种大豆93万公顷(2320万英亩),播种率约为4.6%。布宜诺斯艾利斯谷物交易所预计,2013/14年度阿根廷大豆播种面积或达到创纪录的2020万公顷,比上年增长2.5%,高于美国农业部9月预估的1970万公顷。

总体上,美豆丰产已基本确定,南美大豆丰产预期依然强烈,本次USDA报告很有可能对2013/14年度全球大豆产量预估上调,短期或对市场形成利空,且如果后期南美天气不出现较大异常,油脂或将维持弱势。

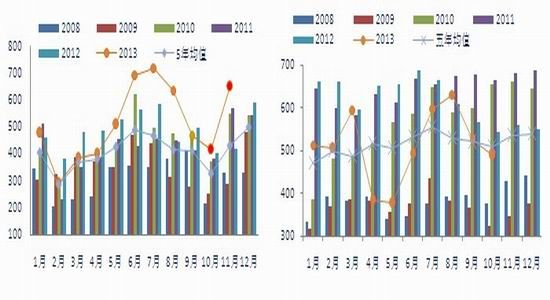

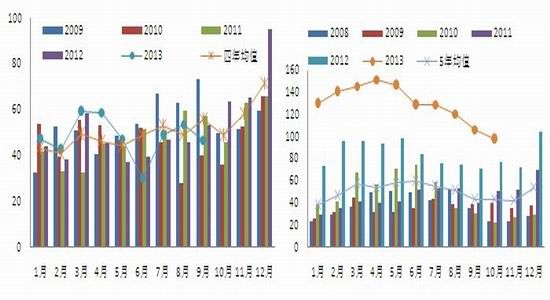

(二)中国进口大豆将集中到港,港口库存或逐渐恢复

图1: 中国大豆月度进口情况(万吨) 图2: 中国大豆港口库存(万吨)

资料来源:WIND资讯 银河期货研发中心

10月份因适逢十一长假我国进口大豆到港量大幅减少,港口库存出现了较大幅度的下滑,最低下滑至10月8日的448万吨,一度处于供给偏紧状态。不过随着进口的美国大豆陆续到港,港口大豆库存已逐渐恢复至11月6日的500万吨左右,而且据船期统计,11、12月我国进口大豆的月均到港量或在600万吨以上,远高于同期五年均值的430-490万吨。因此,11、12月份港口大豆库存或将迅速增加,大豆供给将十分充足。

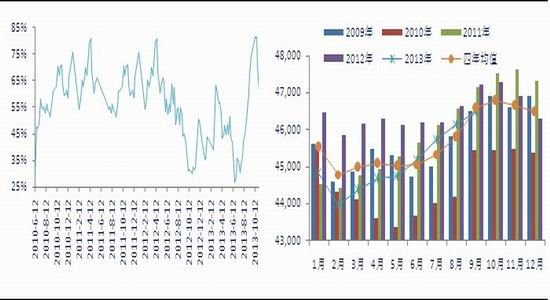

(三)豆粕需求旺盛,开机率提高豆油库存或将增加

通常情况下,四季度是我国的生猪养殖旺季,生猪存栏量会达到全年的高峰,此时对豆粕的需求也会比较高。而据天下粮仓调查数据显示,截至11月3日当周,全国主要压榨厂的豆粕未执行合同与企业大豆库存之比为60.41%,较前期有所下滑,但仍相对较高,企业仍需继续开机压榨。近期,因部分油厂大豆到港量减少,开机率有所下滑,截至11月3日当周,全国主要大豆压榨企业的开机率为49.38%,压榨量为134.25万吨。不过随着进口大豆到港量的增加以及豆粕需求强劲,我国主要油厂开机率将会提高,并维持相对较高的水平。而豆油作为大豆压榨的副产品,因其需求具有一定的刚性,或将引发库存的增加。截至11月6日豆油商业库存已增至107万吨,后期豆油的供给将相对较为充足,即使春节前油脂备货需求增加,预计豆油库存也不会出现较大幅度的下滑。

图3:豆粕未执行合同与企业大豆库存之比(%) 图4:我国生猪存栏量(万吨)

资料来源:天下粮仓 银河期货研发中心

图5:全国主要油厂大豆压榨量(万吨) 图6:我国豆油商业库存(万吨)

资料来源:天下粮仓 银河期货研发中心

三、棕榈油

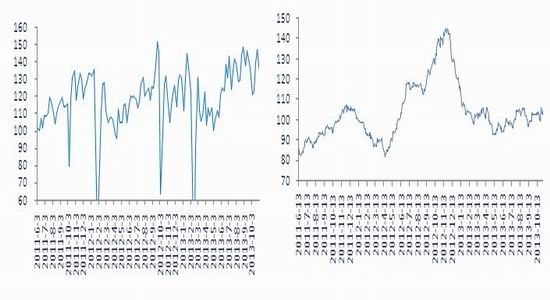

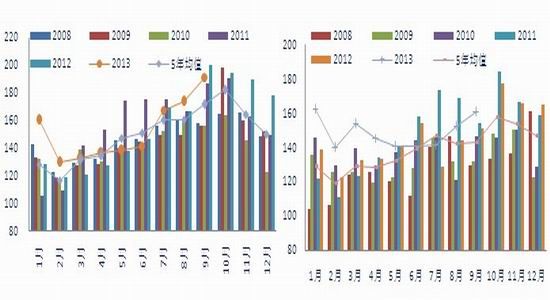

(一)马棕油减产季来临,出口或也将下滑

2013年1月份以来,马来西亚棕榈油出口持续保持强劲,除了7月份出口数量略低于同期五年均值以外,其他月份的出口量均远高于同期五年均值,尤其是1-4月和9月的出口量均处历史同期最高水平;而马棕油月度产量却与历年同期相差不大。在这种情况下,马棕油库存由2012年12月的最高纪录263万吨迅速下滑至6月的165万吨,且自6月份开始,马棕油库存持续低于同期五年均值,直到9月份马棕油库存回升至178万吨,但仍远低于同期五年均值的197万吨和去年同期的248万吨。因通常情况下10月份马棕油产量会达到一年中的峰值,市场本寄希望于今年10月份马棕油产量也将大幅增加,所以前期棕榈油表现较弱。不过因马来西亚的雨季提前来临,致10月最后一周马来西亚出现了大范围强降雨天气,包括棕榈油的主产区Sabah,Johor和Pahang等地,降雨阻碍了棕榈油的收割和运输工作,加强了市场对10月马棕油减产、库存增幅下降的预期。市场前期的希望全然落空,令国内外棕油价格大幅反弹。

图7:马来西亚毛棕榈油月度产量图(单位:万吨) 图8:马来西亚棕榈油月度出口量图(单位:万吨)

资料来源:MPOB 银河期货研发中心

图9: 马来西亚棕榈油月度期末库存统计(单位:万吨)

资料来源:MPOB 银河期货研发中心

目前市场预期马来西亚棕榈油10月产量或下滑3.3%,至185万吨,为8个月来首次下滑,略高于同期五年均值182万吨;预计 10月出口量与上月相差也不大,或仍为160万吨左右;预计10月库存或小幅增长3.3%至182万吨,远低于同期五年均值的209万吨。不过产量下滑、库存增幅有限这一利多因素或已在价格上有所体现,而一旦马棕油库存增幅超出这一预期,棕油就将面临回落的风险。尤其是在全球油料预期丰产的情况下,棕榈油更难独善其身。

事实上,10月底开始降雨增加并进入马来西亚的雨季属于正常现象,或有被市场过分炒作嫌疑。后期马来西亚棕榈油将逐渐进入减产季,但是因为主要消费国中国、欧盟、美国也将进入冬季,低温下棕榈油将容易凝结影响棕榈油的使用,因此后期马棕油出口量也将下滑。在产出和消费同时下滑的情况下,预计马棕油库存变动幅度将不会很大。

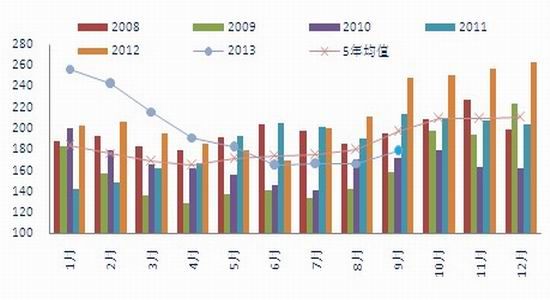

(二)中国棕油进口增加,后期库存或开始回升

截至11月6日,我国棕榈油港口库存约为93万吨,尽管较本年度的最高值150万吨大幅下滑,但仍远高于同期五年均值的43万吨。据船期统计,11、12月份我国进口棕榈油的月均到港量或超过50万吨,尽管不及去年的90万吨,但与其他正常年份相比相差不大。后期随着天气转凉,消费量的下滑,预计棕榈油港口库存将逐步增加。我国棕榈油库存短期居高难下。

图8:我国进口棕榈油数量(单位:万吨) 图9: 我国棕榈油港口月末库存(单位:万吨)

资料来源:WIND 中国海关 银河期货研发中心

四、行情展望

豆油方面,受到美国及南美大豆丰产预期的影响,短期难以走强,尤其是在国内豆粕需求旺季,豆油作为大豆压榨的副产品产量也会增加,而豆油的消费增幅或将小于产量增幅,后期豆油库存将可能继续增加,豆油弱势依然难改。

棕榈油方面,11月份逐渐进入棕榈油的减产季节,但是马棕油出口也将随着冬季的来临而开始减少,后期马来西亚棕榈油的库存变化幅度料将有限;而中国棕榈油港口库存已处于历史同期高位,后期料将继续增加。棕油上涨动能不足,近期因油脂整体供给依然较大或出现回调可能。

银河期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。