杉立期货:油脂开始去库存 后期可逢低做多

10月份,油脂期价大幅上涨,棕榈油领涨,表现让人眼前一亮。进入11月,期价开始回调。笔者预计此次油脂回调空间有限,后期有望继续上涨。

一、全球植物油库存虽处高位,但有下降趋势

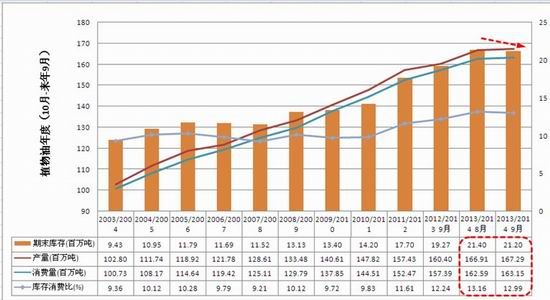

USDA的9月供需报告显示,预计2013/14年度全球植物油产量将达到1.67亿吨,较上月预估增加38万吨。需求端:预计2013/14年度全球植物油消费量较上月预期增加56万吨至1.63亿吨; 2013/14年度植物油期末结转库存为2120万吨,较上月预估减少20万吨,较上一年度增加193万吨。

总的来看:虽然2013/14年度植物油库存较上年度依旧增加,但是近期已有下降的趋势,表明植物油已走在去库存化的道路上,期价最悲观的时期或已经远去。

图1: 全球植物油供需平衡表(百万吨,%)

数据来源:USDA

从三大主要的油脂来看:USDA的供需报告显示,2013/14年度全球豆油、棕榈油库存均较上月预估下滑,因需求好转明显;其中棕榈油库存下滑明显。2013/14年度菜籽油期末库存虽较上月预估小幅回升,但是三大油脂总体期末库存还是减少的,较上月预估减少了47万吨。

表1:近3个年度全球三大油脂供需平衡情况(万吨,%)

|

年度 |

全球产量(万吨) |

全球消费量(万吨) |

期末库存(万吨) |

库存消费比(%) |

||||||||

|

豆油 |

棕榈油 |

菜籽油 |

豆油 |

棕榈油 |

菜籽油 |

豆油 |

棕榈油 |

菜籽油 |

豆油 |

棕榈油 |

菜籽油 |

|

|

2011/12 |

4256 |

5189 |

2428 |

4193 |

5062 |

2379 |

388 |

689 |

168 |

9.25 |

13.61 |

7.06 |

|

2012/13 |

4274 |

5532 |

2473 |

4255 |

5374 |

2351 |

380 |

787 |

277 |

8.93 |

14.64 |

11.78 |

|

2013/14(8月) |

4432 |

5809 |

2387 |

4417 |

5602 |

2406 |

363 |

968 |

312 |

8.22 |

17.28 |

12.97 |

|

2013/14(9月) |

4436 |

5809 |

2384 |

4429 |

5616 |

2407 |

360 |

921 |

323 |

8.13 |

16.4 |

13.42 |

二、美豆油库存处于低位,对期价形成提振

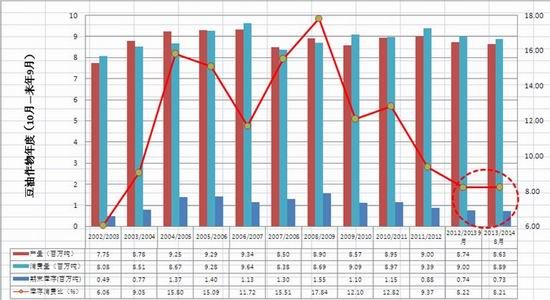

虽然全球植物油库存维持高位,但是美国国内豆油库存却相对较低,且近期有下滑的趋势。从最新的USDA供需报告来看:预计2013/14年度美国豆油产量为863万吨,较上月预估减少11万吨。需求端:预计2013/14年度美国豆油消费量较上月预估减少11万吨至1.63亿吨; 2013/14年度植物油期末结转库存为73万吨,较上月预估减少1万吨,连续二个月减少,较上个年度减少50万吨。库存消费比8.21%,为近九年的低位,对期价支撑明显。

图2: 美国豆油供需平衡表(百万吨,%)

数据来源:USDA

据EIA的数据显示,美国生物柴油产量继续增长,产量1.28亿加仑。其中豆油消耗5.1亿磅,同比增加32.46%。截至到8月,2012/13年度消耗豆油41.15亿磅,USDA预计12/13年度46亿磅,完成目标9月只需4.85亿磅。从图3中可以看到,最近几个月美豆油用于制生物柴油的数量增加明显,因低价刺激。由于消费显著增加,因此美国豆油库存下降明显。据NOPA的数据显示,美国豆油库存仅为13.72亿磅,大幅低于市场的预期。同时由于美国生物柴油补贴明年可能取消,因此未来几个月生物燃料豆油消费或将增加,美豆油库存或进一步下滑。

图3:美国豆油制生物柴油用量(百万磅) 图4:美国豆油库存(亿磅)

数据来源:EIA 数据来源:NOPA

三、马来西亚棕榈油库存或低于预期

马来西亚棕榈油局(MPOB)的数据显示:9月,马来西亚毛棕榈油产量为191.22万吨,较上月增加10.2%,较去年同期减少4.59%。从棕榈油产量的季节性来看: 10月份是传统的增产季节,不过10月底,马来西亚包括棕榈油主产区Sabah,Johor和Pahang在内的多个地区出现了大雨甚至暴雨天气,对棕榈油的收割及运输均产生了一定的阻碍作用,这进一步加强了市场对马来西亚棕榈油10月份减产的预期,因此市场预期10月马棕产量或在185-190万吨左右。同时10月过后,棕榈油将进入产量淡季,产量将逐渐减少,因此供给压力将减小。

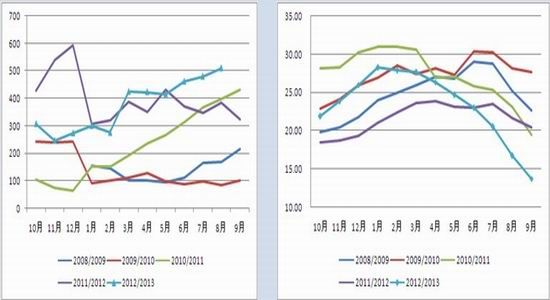

图5:马来西亚FFB单产(吨/公顷) 图6:马来西亚毛棕榈油产量(万吨)

数据来源:MPOB 数据来源:MPOB

棕榈油在经过一年多连续下跌后,其价格优势显现的较为明显,使得需求量放大,特别是在制生物柴油方面。从图7中可看出,今年马来西亚生物柴油出口量较最近几年明显放大,这也验证了这一观点。因此其国内消费大幅好转,9月份马来西亚棕榈油消费量为20.77万吨,较去年同期增加5.27万吨。2013年1-9月棕榈油累计消费量为146万吨,较去年同期增加16.54%,增加明显。虽然进入四季度,天气转冷,棕榈油制成的生物柴油在欧洲和美国的使用有所受限,但是高于往年平均水平仍是大概率。

图7:马来西亚生物柴油出口量(吨) 图8:马来西亚棕榈油国内消费量(万吨)

数据来源:MPOB 数据来源:MPOB

马来西亚棕榈油出口近期有所放缓,亮点不多。MPOB公布的数据显示,9月份马来西亚棕榈油出口量为160.52万吨,较上月增加5.16% 。据船运机构SGS的数据显示,马来西亚10月棕榈油出口量较9月增加2.87%至154.8万吨,其中中国、美国和巴基斯坦进口量增加,但印度进口量下滑,因豆棕FOB价差缩小明显,其开始增加豆油进口并减少了棕榈油的进口需求。

总的来看:马来西亚10月份产量预计下滑或持平,出口虽无亮点,但是国内需求依旧较好,因此其库存或较市场预期下滑,而且11月将进入减产季,库存压力将继续减弱,对期价形成提振。同样的,对于另一个主产国印尼,从各方机构的预期来看,印尼增产幅度或减少,对期价也将形成提振。

图9:马来西亚棕榈油国内消费量(万吨) 图10:马来西亚棕榈油库存(万吨)

数据来源:MPOB 数据来源:MPOB

四、豆油消费旺季来临,供给压力或减轻

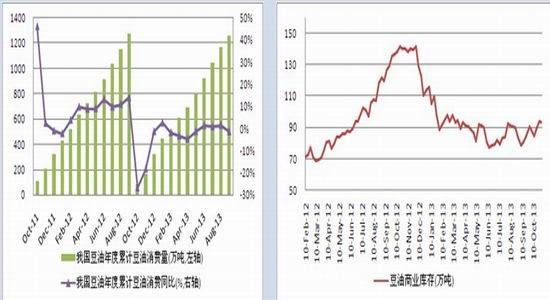

据汇易的数据显示,今年9月份国内豆油消费量为89万吨,同比减少28.25%,环比减少28.23%。从数据来看:9月份我国豆油消费量处于较低的水平,因双节备货结束后期需求走弱,同时期价弱势运行也打击了贸易商的信心。10月下旬,由于国内外油脂行情走强,贸易商大量补货,成交极其火爆,预计消费量在100万吨以上。进入11月份,随着气温下降,国内豆油逐渐迎来其冬季消费周期,从历年数据来看,预计11月表观消费量在105万吨以上。

进口方面:据各方数据显示,预计11月我国进口大豆到港量在620-650万吨之间,预计压榨量在550万吨左右,则产出豆油为100万吨,加上进口豆油在10万吨左右,则11月国内豆油供应量为110万吨,略大于预估消费量的105万吨。截至11月1日,我国棕榈油商业库存为92.92万吨,较上月增加2.19万吨。由上面的分析可知,11月底我国商业豆油库存或小幅上升至97万吨左右,但鉴于上升幅度较小且处于较低位,因此库存压力并不明显。

图11: 我国豆油表观消费量统计(万吨) 图12: 我国豆油商业库存(万吨)

数据来源:中国汇易网 数据来源:中国汇易网

五、国内棕榈油消费好转,库存降至低位

据汇易的数据显示,今年9月份国内棕榈油消费量为60.85万吨,同比增加4.91%,环比减少10.13%。同比增加显示出今年9月国内棕榈油消费处于历史偏高水平,但环比下滑明显,也表明在双节备货以后消费转淡。进入10月,虽然天气转冷,但是由于马棕大幅走强带动国内现货成交好转明显,贸易商补库积极,同时从最近两年的表观消费量看(11年58万吨,12年67万吨),预计消费量在65万吨以上。11月份由于天气转冷,消费量或下滑至55万吨左右。

进口方面:随着马来西亚棕榈油大幅走强,而国内现货跟涨力度不够,因此内外价差有所扩大。内外价差扩大或使得进口量有所放缓,不过鉴于四季度是传统的棕榈油进口高峰,预计10和11月份到港量将处于正常水平,月均55万吨左右。综合来看:由于10月份国内消费大于进口量,因此库存下滑。截至11月1日,我国棕榈油商业库存为92.86万吨,较上月小幅下降7.29万吨。由于预计11月份消费量和进口量持平,因此截止到11月底棕榈油库存或较10月底持平,较年中下滑明显。

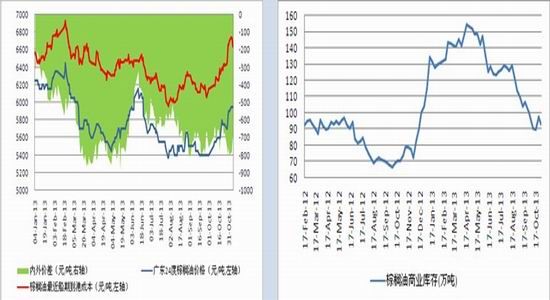

图13: 棕榈油现货及进口成本统计 图14: 我国棕榈油港口库存(万吨)

数据来源:中国汇易网 数据来源:中国汇易网

六、后期展望及操作策略

总的来看,全球植物油库存虽然依旧高企,但是已成为“存量”因素,且目前植物油库存有减少的趋势,因此对期价压制作用有限。美豆油库存减少及马来西亚棕榈油库存低于预期都将期价带来提振。国内虽然库存压力犹存,但随着消费的启动,库存压力将明显减弱,价格或进一步走高。因此我们预计此次油脂回调空间有限,后期以偏多思路对待为主。

操作策略方面:油脂逢低做多为宜,豆油1405在6850-7150区间可逐步介入多单,以6700止损。棕榈油1405在5850-6050区间可逐步介入多单,以5600止损。关注的风险因素包括美国农业部预估数据变动的风险、马来西亚棕榈油局预估数据变动的风险和国内政策因素。

杉立期货 周江波

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。