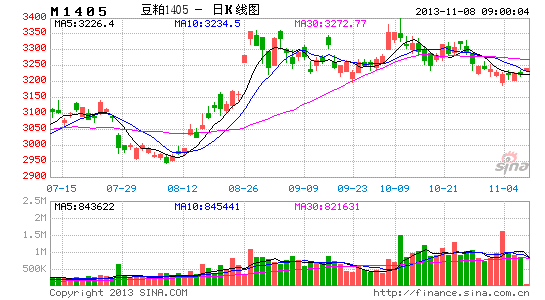

中大期货:供给集中释放 豆粕下跌概率大

一、全球大豆丰产格局未变

表1:Informa最新预测值

| 2013/14产量最新预测 | 之前预测 | 2012/13 | 最新预测与去年差值 | 比去年增幅 | |

| 美国大豆 | 8930万吨 | 8980万吨 | 8270万吨 | 710万吨 | 7.39% |

| 巴西大豆 | 8670 | 8640 | 8150 | 520 | 5.99% |

| 阿根廷大豆 | 5950 | 5500 | 4930 | 1020 | 1.71% |

| 中国大豆 | 1250 | 1300 | 1280 | -30 | -2.4% |

| 全球大豆 | 2.905亿吨 | 2.84亿吨 | 2.669亿吨 | 0.236亿吨 | 8.12% |

除了全球大豆的产量预估,Informa还预计2014/15年度美国大豆播种面积为3350万公顷,相比之下,本年度为3080万公顷。在南美充沛降雨利于大豆丰产的背景下,无论是本期大豆产量还是未来大豆种植面积的提升皆预示着全球作物将继续大丰收,美国首当其冲,南美紧随其后。

二、美国大豆将集中上市

近几周美国大豆和玉米收割工作进展顺利,USDA称大豆收割率为86%,五年均值为85%。目前,大多数农业贸易商关注焦点集中在单产及供应数据上。

11月6日,据私营分析机构Informa经济公司发布的最新报告显示,2013年美国大豆产量预测数据上调,因为单产潜力改善。Informa预计2013年美国大豆产量由32.98亿蒲式耳调整为32.93亿蒲式耳,单产由43.3蒲式耳/英亩下调为42.8蒲式耳。相比之下,十月份Informa的预测分别在31.76亿蒲式耳和41.7蒲式耳/英亩。

10月,由于美国政府关门,USDA报告未公布,平均预测单产升高,收获面积下降,总产量增加。关于最新的USDA供需报告,由于优良率从前期53%上调至57%以及美豆收割进度的加快,市场普遍认为美国农业部会在十一月份供需报告中,上调产量数据,但是用量数据也可能出现上调,出口销售强劲以及主要消费国生产利润的提升将提振大豆消费量,这也或将在十一月报告有所体现。从而抵消供应增幅带来的影响,进而对大豆的市场价格形成支撑。

表2:Lanworth大豆数据预测对比表

| 预测机构 | 年度 | 种植面积 | 收获面积 | 单产 | 产量 |

| 9月USDA | 2012/13 | 77,198 | 76,104 | 39.6 | 3,074,998 |

| 2013/14 | 77,178 | 76,378 | 41.2 | 3,149,166 | |

| 10月USDA平均预测 | 2013/14 | 77,178 | 75,933 | 41.548 | 3,156,000 |

| 11月USDA平均预测 | 2013/14 | 77,178 | 75,933 | 42.2 | 3,224,000 |

| L.W。 | 2013/14 | 77,813 | 76,980 | 42.8 | 3,293,000 |

前期,主产区天气炒作、报告利多、点价尚未完结以及大豆种植成本提升、农民惜售、大豆仓储提升等原因造成美国大豆价格坚挺,国内豆粕随之上涨。但整体来看,今年大豆生长情况明显好于去年、种植面积处于高位,市场对美国丰产预期不减。美豆收割进程良好,11月美豆将大量集中上市,价格压力增大。

二、南美大豆顺利播种,大豆种植面积或提升

(一)南美大豆因顺利播种,预计来年产量上升

南美播种已经展开,除阿根廷部分产区干旱外,整体播种情况良好。

阿根廷大豆:布宜诺斯艾利斯谷物交易所报告称,10月25日当周阿根廷开始播种2013/14年度大豆,预计种植面积比去年上升2.5%。目前,油世界称阿根廷已播种大豆93万公顷(230万英亩,播种率为4.6%),预计本年度阿根廷大豆产量将从上年的4850万吨增加至5300万吨。

巴西大豆:当地大豆分析机构称,截止到11月1日,巴西大豆播种工作完成了48%,高于上年同期的40%。巴西大豆种植面积将增加5%-7%,2013/14年度巴西大豆产量有望达到创纪录的8800万吨。巴西与阿根廷单产预估较高,加上种植面积上升,目前天气良好,给外盘大豆价格以较大压力。

(二)巴西大豆出口量将继续上升

美国农业部巴西的农业参赞预计2014/15年度(2月到次年1月)巴西大豆出口量为4500万吨,相比之下,上年为4250万吨。大豆加工量可能达到3800万吨,与本年度持平。2014/15年度巴西大豆期末库存估计在370万吨,相比之下,本年度为160万吨。

参赞称,2013/14年度巴西大豆出口量可能达到创纪录的4500万吨,比上年增长250万吨,较美国农业部官方以及国际谷物理事会的预测值高出200万吨。

综上,近期南美大豆种植顺利,种植面积预计增长,产量或继续扩大。密切关注南美天气变化。新季大豆上市后,南美后期或增加出口量,大豆供应或继续释放,届时将对过内1405合约豆粕行情产生影响,但后期值得关注的焦点仍为运输能力的变化。

三、后期国内大豆进口压力增大

中国海关总署发布的最新统计数据显示,9月我国进口大豆总量为470万吨,同比减少5.41%;今年1-9月份进口大豆总量4875.41万吨,比上年同期增加3.27%。

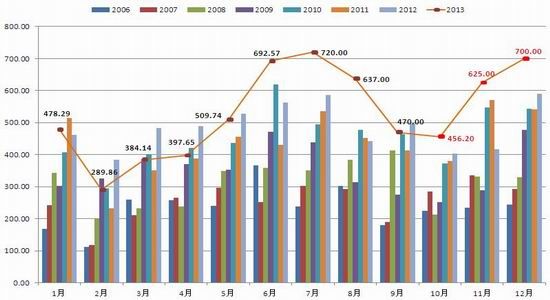

预计10月份到港的进口大豆量在456.2万吨,11月份到港量最新预估620-650万吨,12月份大豆到港量预估700万吨,11月与12月大豆进口量或突破1300万吨。如船期不发生大的延误,11、12月份港口到港压力大,届时豆粕面临较大的下行压力。

图1 近年来大豆进口量(单位:万吨)*红色标记为该月到港预估量

四、大豆库存及压榨情况

(一)油厂进口大豆总库存较同期下降

图2 国内主要地区油厂大豆结转库存周度变化图(数据来源:天下粮仓)

截止11月3日,国内沿海主要油厂进口大豆总库存量增长至220.7万吨,较上周的190.3万吨增15.97%,但仍较去年同期的401.99万吨下降45.09%。

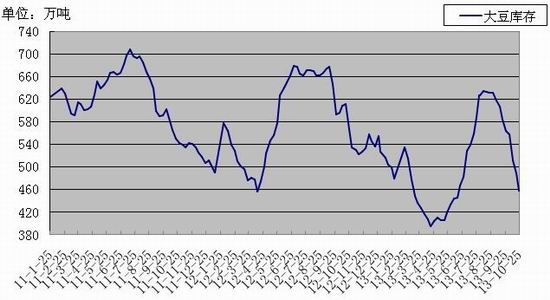

(二)国内大豆港口库存继续下降

图3 国内港口库存库存周度变化图(数据来源:天下粮仓)

截止10月,国内进口大豆库存总量下降至470.65万吨,较9月底的564.875万吨下降16.68%,较去年同期的535.705万吨下降12.14%。11月、12月国内大豆港口库存在大豆大量到港的预期下,预计库存量或重新回升至550万吨以上。

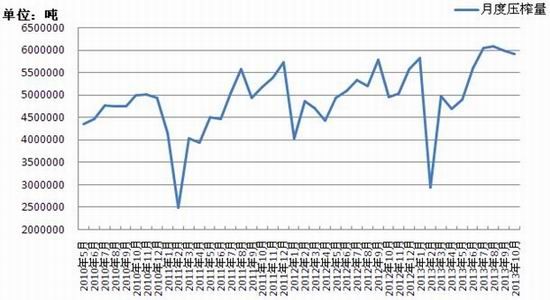

(三)大豆压榨量:国内油厂开机率继续提高

图4 全国大豆月度压榨量(数据来源:天下粮仓)

据天下粮仓监测:

10月中下旬,大豆陆续到港,在丰厚压榨利润刺激下,油厂开机积极性较高,总体高于正常水平。由于部分地区大豆接不上,临近周末部分油厂停机,预计油厂开机率还有上升空间,11月大豆大量到港后,油厂开机率或将再度提升保持在超高水平。

据天下粮仓细致调查统计,2013年10月份大豆最终压榨总量592.049万吨(出粕4706789吨,出油1065688吨),较2013年9月份大豆压榨总量598.373万吨略降1.05%,较2012年10月份496.435万吨大幅增长19.26%。

2013/2014年大豆压榨年度(始于2013年10月1日)迄今,全国大豆压榨量总计为6,099,000吨,较2012/2013年度同期的5,133,747吨增加965253吨,增幅为18.80%。2013年自然年度(2013年1月1日-11月1日)全国大豆压榨量总计为53,096,560吨,较2012年同期的49,459,144吨增加3637416吨,增幅7.35%。

(四)豆粕库存与成交

图5 11年6月-13年11月国内主要地区油厂豆粕库存周度变化(天下粮仓)

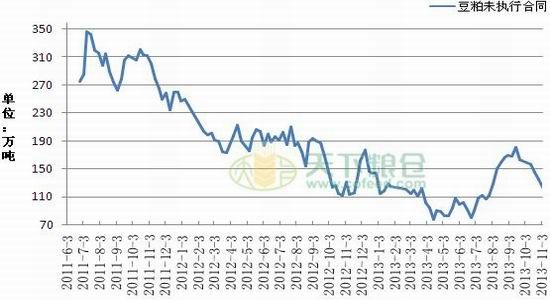

图6 11年6月-13年11月国内主要地区油厂豆粕未执行合同周度变化(天下粮仓)

据天下粮仓数据显示,豆粕价格进入高位后,饲料企业采购速度放缓,消耗之前采购库存为主,从图中可见,豆粕库存量略增,未执行合同有所下降。截止11月3日,国内沿海主要地区油厂豆粕总库存量44.3万吨,较去年同期的91.72万吨下降51.46%,但环比增幅较为明显,十月紧张的供需情况在本月得到缓解。豆粕未执行合同123.75万吨,环比大幅减少,较去年同期的131.03万吨降低5.55%,

据汇易资讯提供的信息显示,进入10月份以后,油厂远期豆粕基差合同成交缓慢,由于后期大豆到港压力较大,多数饲料企业和贸易商相对看弱豆粕未来的现货价格,在目前的价位上多数保持观望。

六、下游养殖业现状:生猪均价继续上涨,补栏回暖

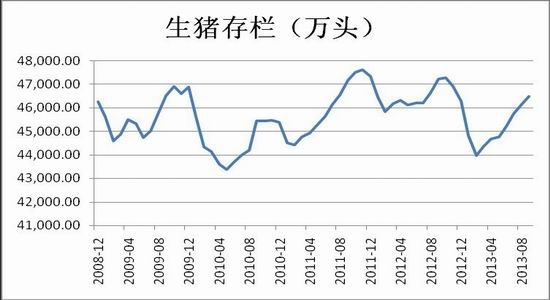

图7 全国生猪存栏量(数据来源:Wind)

最新公布的9月数据显示:生猪存栏量上升,9月中国政府网统计的全国生猪存栏量为46483万头,但仍保持高位。预计随着年底到来,生猪屠宰量将增加,短期内,在一定程度上抵消高企的存栏对豆粕的需求。 虽然长期趋势上未来蛋白消费量增幅依然很强劲,预计新的大豆作物年度蛋白消费将保持5%-6%左右的环比增幅,但短期内四季度后两个月蛋白供应宽裕,需求则相对削减,尤其在临近年末出栏高峰到来将压制豆粕在短期内的需求。

图8 全国主要城市毛猪平均价(数据来源:wind)

如图所示,随着生猪价格的企稳回升,养殖利润在今年二季度末三季度初开始转好,近几周,猪粮比涨至6之上。预计在总体通胀可控的情况下,养殖利润和生猪价格有望持续。优良的养殖效益有益于下游加大采食量投放,总体养殖效益仍对蛋白消费形成支撑。

七、CFTC持仓情况

图9 CFTC大豆基金持仓情况(数据来源:Wind)

如图所示,截止10月22日,大豆基金总体持仓保持增加,但净多数量持续减少,可见基金总体保持又多转空的策略,按照以往的季节性规律,大豆价格往往在11月美豆收割后形成一波价格调整,整体11月份基金仓位的变动也可以看出端倪。

八、行情展望

因目前各大机构以及实地调研显示美豆今年的产量很可能面临上调,预计最终单产固定在42-42.5蒲式耳/英亩。美豆在11月集中上市时期往往伴随美国农民最后一波售粮高峰,届时预计售粮高峰与报告叠加对美豆价格形成压力,相对利空国内高企的豆粕现货价格。另一方面,国内目前下游市场观望情绪较强,在南美天气炒作到来之前,预计整体豆粕现货价格会在高供给,低成交中产生一定的回落,届时豆粕现货价格带动基差走弱,继而带动豆粕期货价格下跌。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。