银河期货:期塑短强难改 转折需成本回落

导读

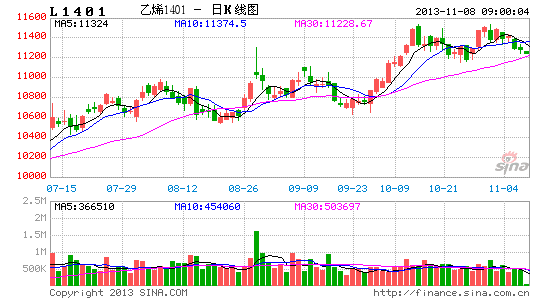

? 10月塑料市场行情回顾: 1401合约高位震荡整理,11月逐步移仓换月。

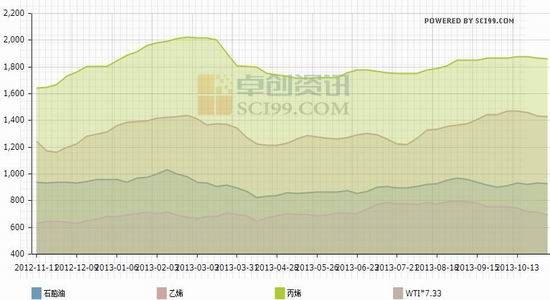

? 上游市场回顾:美油疲弱,中东继续强劲,两市场走势分化,价差再度拉宽。

? 现货市场情况:市场货源供给仍然偏紧,抚顺复产难以平抑价格。

? 下游方面:高价 原料抑制下游需求,有价无市现象仍然存在。

? 期货市场走势分析:装置开机不足或接近尾声,基差支撑的期货市场或逐步失去动力。短强后或呈现中期回落。

一、塑料期货市场10月行情回顾

10月的期塑市场虽然交易日上受到国内长假的 影响有所减少。但交易热情丝毫并未减退。在1309合约的逼仓之后,1401合约十月长假过后首周便连续上冲,期价一路突破11500关口。随后两周期塑转入震荡走势,期价各位盘整。进入11月,1401合约开始逐步减仓换月。1405合约11月开始逐步登场。

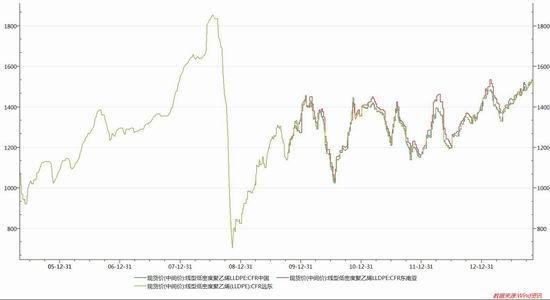

二、上游市场回顾:

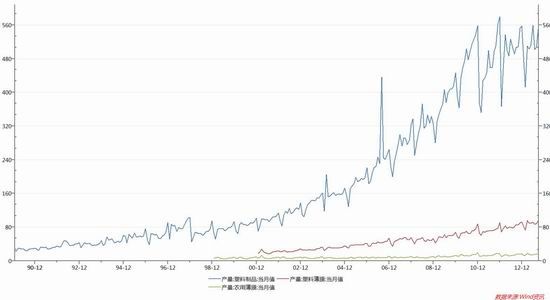

国际原油10月走势分化明显。WTI原油疲弱走势期价一路回落,最低跌破94美元。而布伦特原油表现较为强劲,中东的混乱势头中期支撑着原油市场。而石脑油方面,裂解后,石脑油价格继续稳定在中等偏高的价位上,乙烯价格也是处于近两年的高位整理区间。总体来看,聚乙烯上游的相关因素普遍仍处于高位。从成本核算的角度看,聚乙烯价格仍然有较强的成本支撑。

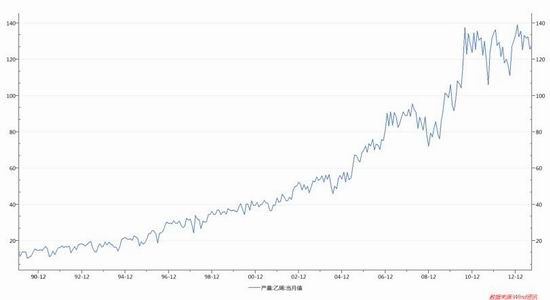

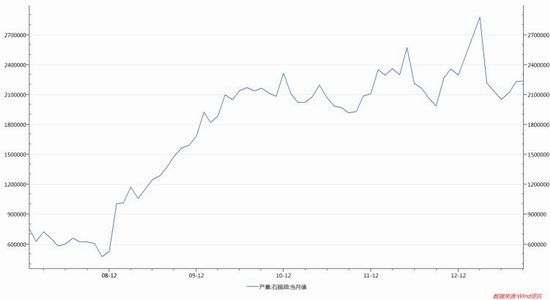

从上游原料产量情况看,目前石脑油产量在2013年后半年出现稳步增长的状况。而乙烯产量却因装置开工不稳定表现为产量高位震荡整理。甚至局部地区的乙烯供给出现过短缺的现象。这也导致原料价格近两个月一直处于高位状态。

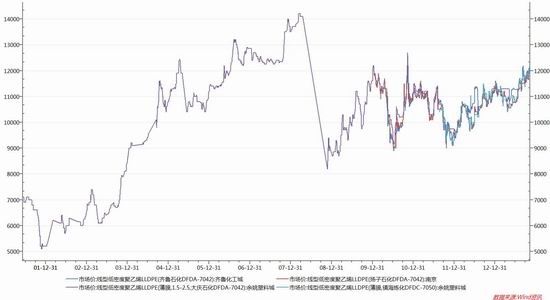

三、市场货源供给仍然偏紧,抚顺复产难以平抑价格

10月现货方面,最为重要的消息便是停车半年之久的中石油抚顺石化的装置复产消息。作为东北地区最为重要的乙烯裂解及深加工装置。它的复产对于东北地区现货供应有着重要意义。

从本周乙烯厂实地调研的情况看,整项工程中的重要装置-裂解装置目前开机运转正常。装置目测开五备二。运行情况较为稳定。

装置开工对现货市场的影响预计:

短时间内不会快速改变现货供给结构。由于产出以及流转仍需时日。所以11月初期,对全国PE的供给来说不会有较大改变。而且,对于抚顺石化而言,目前的成本价格仍高,所以即便复产销售,现货报价也将维持偏高的状态。缓解了东北地区的供给压力,但无法改变华南地区福建联合装置停工检修带来的压力。所以整体看,全国货源供给量不会大幅度的上升。后期装置全部开工或许会在一段时间后恢复供给平衡。11月后期,随着福建联合装置50天的检修期完毕临近,市场才会对现货压力的来临作出反应。但从另外的一方面来看,目前布伦特原油价格,石脑油价格,乙烯单体价格都处于高位。作为下游的聚乙烯产品将难以出现明显的下跌空间。综合来看,基本面强势或将暂时维持,预计如果成本回落,供给恢复,11月后期到12月初期才会出现明显的转变。

现货方面,2013年第三季度整体仍然处于现货价格强势的状态。进口价格也因国内现货的强势而出现上涨的状态。国内现货因为成本因素以及装置停产的影响价格处于近三年的高位状态。

| 2013年10月份国内PE装置开工负荷统计 | ||

| 产品类型 | 装置开工率(%) | 环比 |

| 低密度聚乙烯LDPE | 96.00% | 1.22% |

| 线性低密度聚乙烯LLDPE | 91.46% | 13.39% |

| 高密度聚乙烯HDPE | 74.21% | -3.63% |

| 聚乙烯 | 84.43% | 3.65% |

产能开工率上,10月之后后期线性的装置开工率显著提升。部分装置转产也是应对线性现货价格偏高的主要策略。由于10月东北地区的抚顺石化尚未恢复,福建联合又逢计划检修。所以聚乙烯整体开工率10月偏弱状态。预计开工情况上,11月将进一步提升。

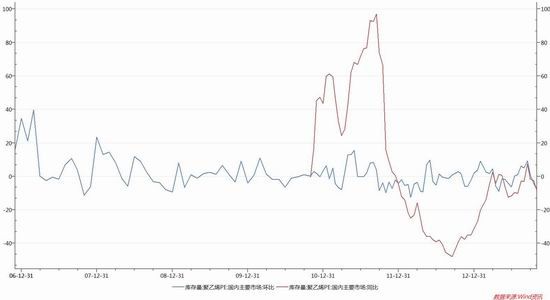

库存情况:

PE社会库存上7-9月曾出现过环比上行的情况,但随着10月福建联合装置的停产以及季节性消费带来的消耗使得9-10月的一段时间PE社会库存环比出现了下滑的情况。

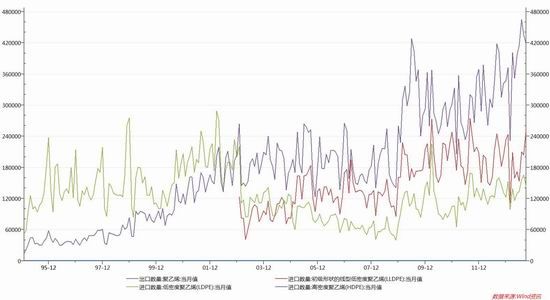

进口情况:

从进口的情况看,进口量已经连续3个月处于上行状态。进口量的激增表现出国内货源的吃紧状态。所以短期看供应偏紧仍将支撑现货价格。

四、下游情况

农膜产量来看,2013年的后半年虽然面临着原料不断涨价的处境。虽然大部分下游工厂不断反应成本过高导致利润压缩,但实际的生产情况表明。塑料制品整体维持稳定,薄膜有效回暖,农膜表现也较为稳定。这表明刚性的订单存在使得下游工厂延续采购动作。虽然价格多以商榷为主,但仍可维持一定的成交。尤其经过了今年9月的逼仓行情之后,现货的紧缺使得下游工厂意识到补库和少量留有常备库存的必要性。这使得进入四季度,在价格高位运行的情况下,依然有下游工厂不定期采购。综合看,下游需求并未像市场传言的那样薄弱。

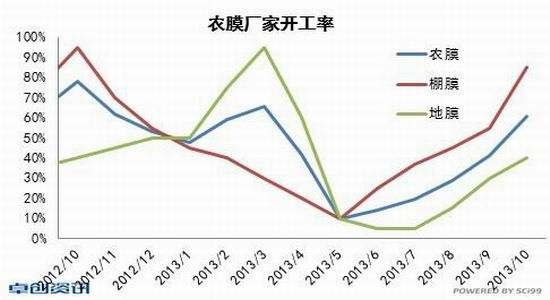

10月份进入传统的农膜生产旺季,由于前期农膜价格较往年偏高1000-1500元/吨,下游经销商及农户储备积极性降低,整体储备较往年明显缩减,订单迟迟延后。随着天气转冷,北方地区陆续进入换棚季节,需求相对集中,经销商排队提货,供应偏紧。下半月开始,华北地区农膜厂家高位开机,棚膜整体开工率升至80%-85%,受雇工紧张,设备可用率等影响,多数厂家基本处于最高产值,订单多排产至10-20天。

五、后市分析

数据来源:文华财经 银河期货

前期预测的四季度翘尾行情仍在延续,市场恢复的需求动力继续在短期缺货的阴影下发酵。下游储备库存有所增加,短期的石化装置开工复产并未扭转供需失衡的局面。局部地区仍有缺货的现象存在。华南地区重要的装置复产前,现货市场仍在中东高油价的支撑下保持一定的强势表现。所以短期看价格虽然有所回落,但基差仍然会限制回落空间。多单持有的危险系数较小,反弹走强贴近现货的可能性更大。从技术图形看,目前主要的支撑位仍在60日均线附近。短期跌破20日均线并不会出现明显的转势讯号。现货价格持续坚挺下,可视为期货短期的技术性回调走势。即便有短线持有,也是快进快出。盘面节奏决定了持仓的方向和仓位大小。操作上,建议逢低建立多单,移仓换月期间多空转换频繁。应短线随机操作。不宜固守不变。12月后期仍以复产后的现货下跌,基差走弱判断为主。中期的回落需要中东原油与石脑油的走软以及现货供给恢复的条件配合。

银河期货 吴衡

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。