瑞奇期货:油粕比回归需时日 买粕抛油有力

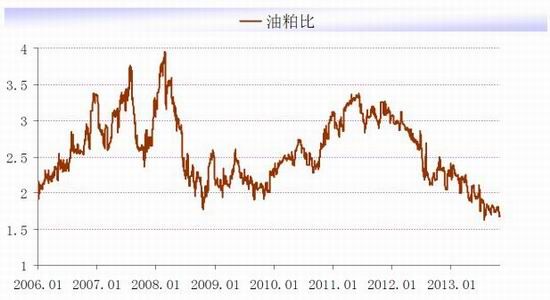

CBOT油粕比与世界油脂生物柴供应增幅存在正相关性,这很好的解释了为什么在过去的一年半中,外盘油粕比持续走低。2012年从45%跌至34%、2013年从42%跌至32%,最主要原因就是生物柴油的炒作概念在弱化,究其根本因素,则是欧盟因为欧债危机、整体生柴消费的动力失去,导致生产国如南美、东南亚减少生产。2012年世界油脂用于生柴加工的增量仅为14万吨,而这一数字在2011年是300万吨,而当前2013年这一增幅数字预计与2012年持平、在15万吨左右。

今年CBOT12月油粕比从42%~43%一路下跌至32%~34%,达到了2012年创下的近期低位,而当年美豆创下高于17美元的历史高点,今年美豆的阶段性高点只是14美元,说明今年油脂行情较去年更弱,同时也意味着油粕比的价值型投资机会已经显现,若再结合10~11月美豆或出现收割低点,油粕比仍有继续下探机会。

近5年油粕比的季节性趋势为:4~5月跌至9月,10月至年末上涨。但是今年市场结构有所不同,就是豆粕现货供应短缺导致价格的强劲,再者就是油脂的消费的低迷仍不见起色。

一、豆粕现货供应偏紧支撑近月合约。

1、国内豆粕需求仍旺盛

豆粕作为蛋白原料的标杆也并不乐观,主要是市场对豆粕价格的看淡使得中下游完全不敢进行备库存,库存需求对行情的提振可以说是没有贡献的,但是当前强劲的刚需给予了市场底部强劲的支撑,所以期货当前对一月份现货3500价格的预期并不算低。

尽管生猪价格及养殖利润回落,但目前的养殖利润对养殖环节仍较为理想,加之仔猪价格下滑,预计养殖补栏仍将延续,四季度养殖需求仍将保持相对旺盛状态。生猪存栏连续 6 月增长,加之目前生猪出栏数量下滑,压栏及补栏动作的同时进行将进一步提高养殖企业对豆粕需求量,需求在四季度是不会给期货行情拖后腿。

农业部发布数据显示,截至 10 月 9 日,国内猪粮比价为 6.6,小幅回落。这主要是由于当前生猪出栏量较大,但猪粮比价仍高于盈亏平衡点,生猪养殖盈利。春节前预计畜禽存栏量将稳步上升,从这种角度去看上,某种程度又支撑着豆粕需求。从饲料消费的角度来分析,由于春节前养殖季节性走好,届时会对豆粕的需求有所增加,豆粕下跌的空间亦有限。预计豆粕会在 11 月中下旬由于刚性需求增加兑现企稳。

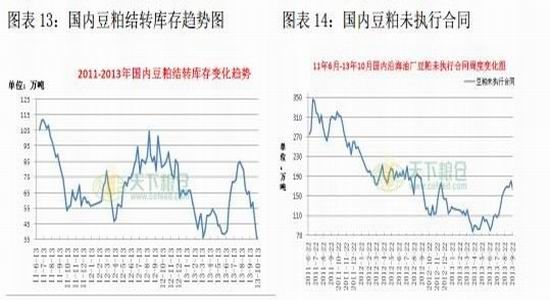

2、豆粕现货短暂放量后再次收紧

由于前段时间大豆进口量较小,油厂开工率较低,豆粕库存处于较低水平,且在油脂前期价格低迷的情况下,油厂挺粕的意愿较为强烈,今年菜粕等杂粕价格高于往年,也促使了豆粕价格居高不下,而随着油脂价格有所反弹松动,油厂挺价意愿减弱,逐步开始降价销售豆粕,豆粕期价也相应下跌。目前豆粕库存较低,对近月合约产生支撑作用,数据统计国内豆粕库存暂时较小―不足 20 天。但豆粕目前面临的热点是北美大豆的增产和南美大豆种植增加,中长期来看,对远月的豆粕产生利空。

二、油脂库存下降不敌供应增加

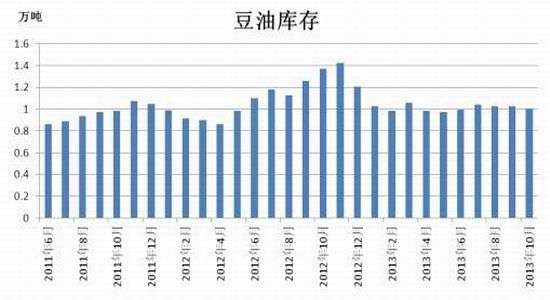

1、豆油商业库存略降

截止到10月22日,国内豆油商业库存100.03万吨,较上个月的102.76万吨略减。从未来的供应情况来看,未来大豆压榨量增加,豆油产量也会相应增加,同时冬季来临,恰进入豆油的消费旺季,预计豆油的需求也会有所增加,按照季节性的变化来看,预计年底之前豆油库存会呈现略降的趋势。

2、棕榈油库存略降

从 1 月份开始,马来西亚棕榈油库存就呈现下降的趋势,虽然产量也在有所增加,但是其出口库存数据也有所向好。库存自 6-8 月达到年内最低水平后有所反弹,预计后期库存会随着产量增加有所增加,但其幅度会不及去年同期。

我国国内棕榈油库存下降到 90 万吨左右,而往年棕榈油的高库存很大程度是企业用于融资需求而大量进口,导致港口库存极大,而今年四季度我国银行收紧融资额度,后期融资进口的棕榈油量会有所减小,这样的情况下,港口棕榈油库存会逐渐减小。

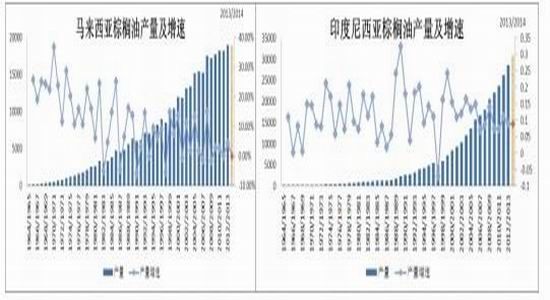

3、棕榈油丰产格局不变

2013 年度棕榈油两大主产国马来西亚和印尼产量分别为 1900 万和3100 万吨,虽然产量是较去年有所增加,但其增幅速度表现并不佳,产量增速是呈现下降的趋势。

在国际棕榈油价格跌了 1 年多的背景下,市场基本上对丰产利空的因素逐渐消化,在市场价格承受了 1 年多跌势的情绪下,突然出现产量增速放缓的消息令市场觉得供应压力减轻、利空出尽,为棕榈油价格底部提供支撑。但是,虽产量增幅下降,绝对值还是处于上升,供应量仍旧很大,对于棕榈油价格反弹拉涨的动力仍显不足。

在棕榈油多重利空吃尽、利多凸显的背景下,盘面表现相对其他油脂较强,但我们还需要考虑的棕榈油季节性消费因素,冬季为棕榈油消费淡季,所以在多头配置上面我们不建议在 1 月上配置,而 5 月合约对应的是棕榈油消费旺季,相比 1 月我们更倾向于在 5 月上配置多头。总体来看,棕榈油呈现底部筑底反弹的走势,但是由于供应量仍旧较大,短期内反弹幅度有限,且技术形态上适逢遇前期反弹高点压力,高位风险仍旧较大,我们对于棕榈油的判断是底部筑底震荡走势。

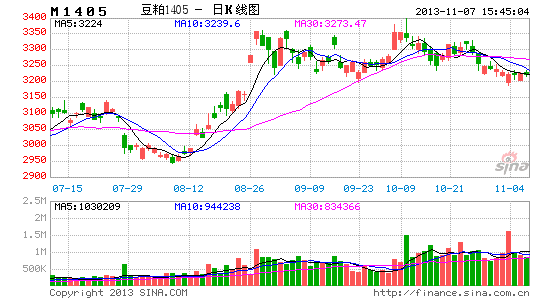

所以在选择套利的时候,传统的豆油加豆粕的套更加符合我们的标准,通过上文分析,选择最强的1401豆粕和最弱的1405豆油是最合适的强弱套利搭配。

三、油粕比套利仍有可为

油粕比跌了 1 年多后,将会在12月份出现反转,根据季节性变化规律,到 11 月也是油粕比反弹的时候,但是由于油脂供应量大、豆粕需求仍然旺盛,我们认为四季度的油粕比会向下走一个阶段,短期内并不具备大幅反转的条件,目前来看做空油粕比仍有可为。但是策略上要选择现货支撑的1401豆粕和对应南美和美豆双重上市压力的1405豆油来进行。

瑞奇期货 梁峰

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。