东航期货:豆粕后市易跌难涨

摘要:

我们认为后期豆粕将呈现易跌难涨的局面,随着美豆的新豆上市,国内大豆压榨利润高企都将刺激油厂加大采购,预计11月后国内进口大豆将会集中到港,由此将缓解国内豆类供应的紧张格局,这也成为豆粕现货价格承压下行的主要利空,不过从油厂经营的角度看,短期供应紧缺尚难全面缓解,造成了部分工厂依然对豆粕报价保持挺价的态势,因此目前现货价格还是维持一个高升水的状态,这也将导致后期豆粕的下跌过程较为缓慢。不过后市市场总体将保持着易跌难涨的态势。

操作建议:

待农业部报告出台后逐步做空豆粕。

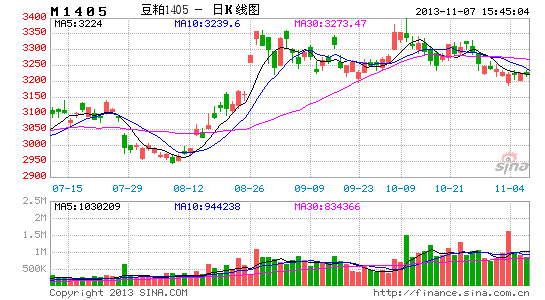

豆粕1401:3600附近建立空单,3400附近止盈,止损位3650站稳2天。

豆粕1405:3250左右建立空单,3100附近止赢,止损位3300。

今年以来粕类价格受季节性消费旺季、现货紧张以及油厂挺粕意愿下出现了持续性上涨行情,进入十月份以来,这种情况有所转机,豆粕终于在北半球收割压力临近、国内进口大豆到港量的预期增加的情况下出现了高位回落,油厂及贸易商看空情绪有所增加,后市豆粕价格将出现易跌难涨的局面。

1、美豆单产预期增加将压制豆粕价格

美国农业部11月供需报告公布在即,市场普遍认为本次报告调高产量的可能性很大。分析师平均预估美豆产量为32.21亿蒲式耳,单产预期为42.4蒲式耳/英亩,均较9月份预估的数据有所提高。

美国农业部的每周作物生长报告显示,截至11月3日当周,美国大豆收割率为86%,前一周为77%,去年同期为92%,五年均值为85%。随着收获加快和即将结束,单产增加和抛售压力将对市场造成较大冲击,由于前期豆粕涨幅较大,从而令回调的幅度预期也较大。

图1: USDA全球大豆供需数据 单位:百万吨

随着美豆收割进度的逐步加快,市场关注焦点逐渐转向北美大豆的供应。今年南美大豆的播种预计从10月份前后开始(巴西早期播种9月下旬开始),9月以来,CBOT大豆和玉米的比价升至并维持历史高位,CBOT大豆11月合约和12月玉米合约比价升至2.98,5月大豆和玉米期货合约的比价升至2.77,而历史平均为2.5附近。由此,我们认为,基于价格激励作用,巴西依然存在继续增加大豆播种面积的可能性。

今年10-12月份市场关注的焦点预计为南美大豆主产国的播种面积及初期种植情况。我们有理由认为,2013/14年度南美大豆市场的丰产预期将是后期压制豆价的又一重要利空因素。而美国农业部公布的9月USDA报告预测,2013/14年度世界大豆产量将达到创纪录的水平28166万吨,消费量预估26889万吨,消费量增幅较产量增长幅度相对平缓,使得库存量达到创纪录的7154万吨,库存消费比再次回到历史高位水平0.27。其主要原因就是报告预估2013/14年度南美大豆继续丰产,巴西大豆产量将达到创纪录的水平8800万吨,相比上年度8200万度增长7.3%,预估阿根廷大豆产量将达到历史第二高位5350万吨,相比上一年度4940万吨增长8.3%,接近2009/10年度极值5450万吨。整体分析,2013/14年度全球大豆供需偏宽松,基本面上利空豆类市场。

图2: USDA全球大豆播种面积 单位:百万公顷

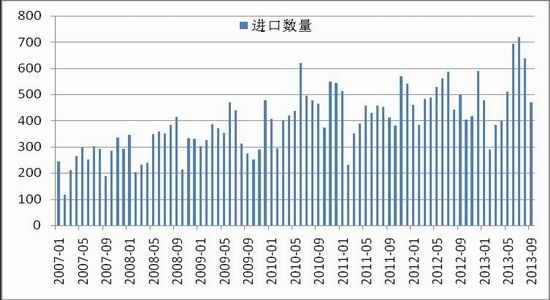

2、国内进口大豆的到港量将逐渐增加

随着美豆收割接近尾声,国内进口大豆的到港量也呈现不断增加,使得油厂对于豆粕后期走势逐渐看淡。

图4: 国内进口大豆数量 单位:万吨

四季度国内大豆市场到港量将不断增加,随着北半球新季大豆逐步收割上市,国内豆类市场供应压力降逐步增加,根据海关统计数据显示,9月份国内进口大豆的到港量为470万吨,市场预计10月份到港量为450-460万吨,11月份与12月份将达到1200-1300万吨。从供应角度来看,近期中国市场不断增加的大豆进口量,将造成市场中豆粕库存量的大幅增加,将对价格形成明显冲击。

3、禽流感病例的再现,饲料需求预期放缓

现浙江省出现两例H7N9禽流感患者,浙江省疾控专家对此表示,秋季气温适宜病毒生存,预计H7N9病毒会进一步活跃,散发病例会陆续出现。这两例感染H7N9禽流感患者为入秋以来全国仅有的患者,虽然尚不能确定H7N9禽流感病毒是否会像上半年那样到处肆虐,造成严重影响。不过,其造成的对养殖户心理造成一定的影响,由于今年天气异常,养殖户仍然担忧秋冬疫病的出现。

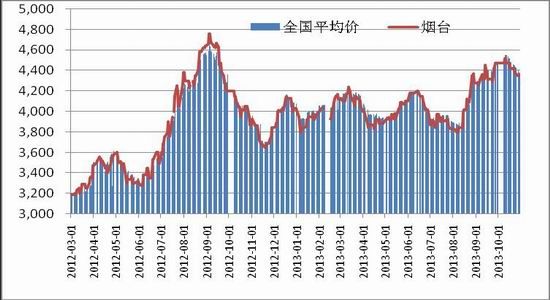

图3: 全国50个城市鸡蛋平均价格 单位:元/千克

受禽流感的影响,蛋价出现了回落,截止10月30日已经出现连续六周回落,目前市场主产区零售价已回归4元时代,而收购价也跌到了每斤3.5元左右,蛋价格持续回落 养殖效益明显下滑。进入四季度水产养殖旺季也进入尾声。对豆粕的需求也会减少,这在一定程度上也将影响到豆粕的需求。

再从本身的养殖周期来看,市场对于饲料需求最大的阶段已经度过,豆粕市场的炒作将会逐步放缓,而前期豆粕现货价格攀升期间,部分地区饲料企业饲料的销售力度较大,也透支了四季度的销量,油厂的炒作重心逐步发生转移,豆粕需求对于价格的支撑将会开始转弱。

图5: 豆粕现货价 单位:元/吨

目前43%蛋白豆粕沿海报价集中在4260-4350元/吨,较10月初下降了150-250元/吨,油厂挺粕意愿有所减弱而随着棕榈油价格的不断走高挺油意愿有所增强,国内饲料厂普遍看空后市,大多随用随取,库存周期据汇易网统计由之前20-25天降至目前的5-7天,后期随着大豆到港量的增加,油厂普遍开工率较高,豆粕供应量的增加,将会对现货价格造成进一步打压。

图6:汇易网豆粕全国周度库存

4、猪价下跌养殖户补栏意愿减弱

2013年9月份,全国居民消费价格总水平同比上涨3.1%,重返“3”时代,受双节影响通胀略有抬头,但猪肉价格出现连续六周回落,同时受豆粕、玉米等饲料价格下跌的影响,猪粮价比维持在今年高位,已经连续第14周处于6:1的盈亏均衡线以上。尽管现在生猪的养殖效益维持盈利水平,但仔猪补栏积极性显得十分低迷,养殖户大多持谨慎观望,这主要是因为养殖户在分别经历了2012年和2013年春季的大跌行情后,而加上目前的饲料成本总体还是偏高,因此养猪户普遍对春节以后的猪肉价格走势较为悲观,不敢轻易冒风险补栏仔猪。导致养母猪卖仔猪的养猪场户仔猪无人问津,有价无市,出现滞销现象。去年9月份以后仔猪价格也出现了同样的情况,下跌势头一直持续至11月中下旬仔猪价格才开始回升。

图7: 全国22省市平均价 单位:元/千克

图8: 仔猪平均价价 单位:元/千克

总之,我们认为后期豆粕将呈现易跌难涨的局面,后期随着美豆的新豆上市,国内大豆压榨利润高企刺激油厂加大采购,预计11月后国内进口大豆将会集中到港,由此将缓解国内豆类供应紧张格局,这也成为豆粕现货价格承压下行的主要利空,不过从油厂经营的角度看,短期供应紧缺尚难全面缓解,造成了部分工厂依然对豆粕报价保持挺价的态势,因此目前现货价格还是维持一个高升水的状态,这也将导致后期豆粕的下跌过程较为缓慢。不过后市市场总体将保持着易跌难涨的格局。

操作建议:

待农业部报告出台后逐步做空豆粕。

M1401:3600附近建立空单,3400附近止盈,止损位3650站稳2天。

M1405:3250以上建立空单,3100附近止赢,止损位3300。

东航期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。