银河期货:上行周期启动 关注豆类做多机会

基本观点

美国大豆产量数据即将在11月供需报告中得到确认,之后市场将进入到美国大豆出口需求高峰期阶段,我们倾向于后期价格震荡上行,可关注大豆及豆粕的中线做多机会。

观点解读

美豆自9月初回调以来,回落幅度已达12%,市场对于季节性的供应压力已基本得到消化。对于11月供需报告中预期上修大豆产量的利空,市场仍需要进一步消化,在此利空题材淡出市场后,短期新的利空题材较少,10月份美豆出口数据强劲,从历年的美豆走势来看,在美豆出口旺季时,盘面大多以上行走势为主。且此时南美产区的天气炒作也将进入市场视野,所以我们认为未来一、二个月内,美豆出口需求提振,加上南美天气炒作将令季节性上行周期开启,美豆有望展开震荡上行的走势。

影响因素分析

目前来看,市场对于北美供应压力仍在消化中,短期市场仍存在偏空的因素,但随着供应压力的消退,后期利多题材将逐渐汇集,下面我们一一展开解读:

一、短期偏空因素分析

1、美国大豆产量上修

11月8日,美国农业部将公布11月供需报告,将对美国大豆产量和单产进行修正。交易商预计,美国农业部周五将上调其美国大豆产量预估至32.21亿蒲式耳,平均单产为每英亩42.4蒲式耳。美国Informa经纪公司将美国大豆平均单产预估上调至每英亩43.3蒲式耳,上月预估为41.7蒲式耳,且将大豆产量预估上调至32.98亿蒲式耳,之前预估为31.76亿蒲式耳。福斯通公司预计今年美国大豆产量估计在32.7亿蒲式耳,单产为42.8蒲式耳/英亩。美国农业部九月份曾预计大豆产量31.49亿蒲式耳,单产为41.2蒲式耳/英亩。

从预期来看,美国大豆产量有望上调2.29%,这预示着美国大豆供应量较预期宽松,将缓解美豆的低库存;短期市场需要消化供应量增加的偏空影响。

2、南美大豆预期丰产

对于本年度,南美大豆增产的消息比较多,受过去一年,巴西雷亚尔兑美元大幅贬值的影响,南美大豆出口受益,玉米改种大豆的面积在增加;美国农业部的预计巴西大豆播种面积较上一年度增加1.95%,阿根廷大豆播种面积增加3.17%。按美国农业部的数据来看,2013/14年度巴西、阿根廷大豆总产量有望增加1000万吨,部分机构的数据还在大于USDA的预估。可以说,南美最理想的预期也就是这样了,后期一旦生长期天气出了问题,产量将是不断被调低的过程。

3、中国未来几个月大豆到港量偏高

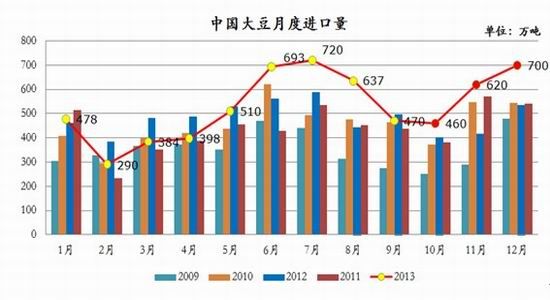

中国海关总署公布的数据显示,中国9月大豆进口量为470万吨,同比减少5.41%。中国1-9月大豆进口量为4575万吨,同比增加3.27%。据有关机构预计,2013年10月份大豆到港量预估为460万吨,11-12月份到港总量或将突破1300万吨。2013全年进口量有望达到6360万吨,较去年的5785万吨增加575万吨。四季度预期到港量高于往年同期,将增加国内供应压力。

资料来源:中国海关 银河期货研究中心

二、中期利多因素分析

1、美国大豆出口需求强劲

美国农业部预计本年度美国大豆的出口量为3730万吨,截止至10月24日的前8周里,美豆出口销售量达到3223万吨,远高于去年同期的2575万吨的水平。10月份的3周里,单周出口量接近160万吨。其中,中国累计采购美豆量为2009万吨,相比去年同期为1570万吨。今年,美豆出口进度明显高于去年,且将持续至12月份,在此期间,美豆走势将受出口需求提振涨多跌少。

2、美国大豆低库存期延长

对于美豆的库存话题,一直都是影响价格的一个关键因素。USDA9月报告数据显示,2013/14年度美豆期末库存下调至408万吨,仍处于近十年以来的较低水平。即便11月供需报告对美豆产量进行上修,库存水平也很难超过600万吨,从历年库存水平来看,仍是偏低水平,未来低库存将成为支撑近月,提振远月的一项利多题材。

资料来源:USDA 银河期货研究中心

3、南美产区后期不利天气隐患较多

虽然市场对于南美大豆丰产的预期较为强烈,但巴西南部及阿根廷产区的天气状况多半难以风调雨顺。今年9月和10月很多地区的降雨低于五年均值,而近来播种的大豆需要降雨,土壤湿度不足。

4、季节性走势规律可循

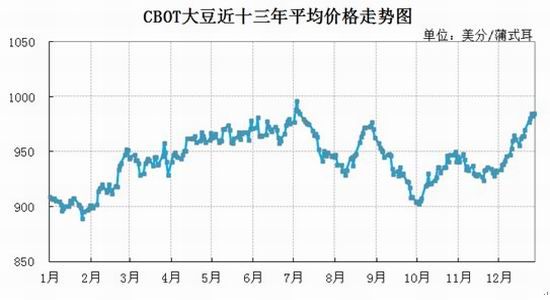

从美豆指数近十三年的季节性走势规律来看,四季度大豆价格多以震荡上行为主,且两个阶段性的低点分别位于10月初及11月中旬,今年的走势虽与平均价格走势有所差别,但其趋势性依然可以借鉴。从时间点来看,11月8日供需报告公布前后,价格形成阶段性低点的可能性较大。

资料来源:USDA 银河期货研究中心

5、国内豆粕需求弹性不减

随着新粮的大量上市,市场供应量不断增加,玉米、豆粕价格均走出小幅下滑之势,即使猪价震荡偏弱,猪粮比在新粮入市的提振下仍有一定的提升,目前猪粮比价仍保持在6:1以上,养殖盈利依旧较佳。虽国内仔猪补栏积极性有所下降,但由于中猪比例上升,对后期玉米饲料需求仍存在一定的拉动。而今年8月、9月份也是传统的补栏高峰期,目前生猪存栏在持续增加,9月份生猪存栏4.73亿头,环比增0.7%,同比减0.2%;能繁母猪存栏4998万头,环比减0.1%,同比减1.0%。庞大的生猪、母猪存栏量对第四季度饲料消费需求仍将构成强力支撑。

技术面分析

美豆指数合约前期在1400美分区域承压回调,目前处于近两年的偏低位置,且有种植成本支撑,伴随着基本面后期的利多题材,美豆有望完成筑底过程,开启上涨周期。

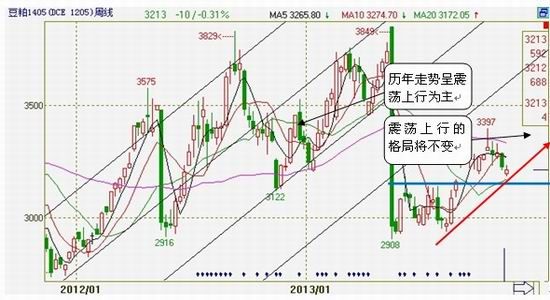

从近几年走势来看,连盘豆粕1405合约整体呈震荡上行走势为主,目前处于上行通道的下沿支撑线附近,预计在3200元/吨一线的支撑较强,如此位置支撑有效后,期价将重新步入震荡上行走势中,上行空间将打开。

后市展望及操作建议

近期内外盘呈油强粕弱格局,内盘豆粕以震荡偏弱走势为主,这主要是受豆油低位反弹的压制,而豆油之所以出现低位反弹是受棕油大涨的带动,国内植物油供需结构并未出现质的变化,且近期豆油的反弹有结束迹象。油粕强弱短期有反转的趋势,关注美豆季节性低点的出现,内盘需顺应强弱关系而为。

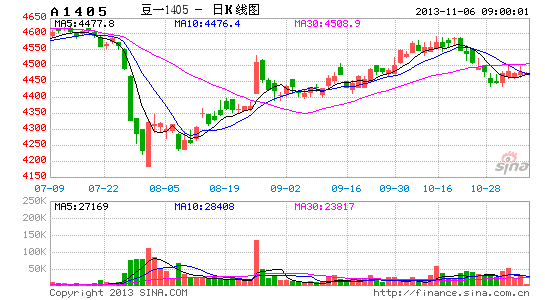

从操作角度来讲,我们更关注后期市场的反弹机会,等待美豆及国内豆类的调整结束,择机入场做多。同时,由于豆粕远期合约依然维持高贴水,期现维持较高基差,后期期现将逐渐回归为主。而连盘大豆对今年的收储政策急待,如继续实行国产大豆收储政策,连豆上涨空间可期,期货休息短期徘徊于4400-4500元/吨区域,后期借助收储政策有望重回4700-4800元/吨区间,但需关注14年3月哈尔滨交割仓库启用对盘面的压制作用。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。