民生期货:油脂消费趋旺 油脂跨期套利适宜

十月份以来因美豆即将大量上市以及南美种植期天气良好的预期影响,美豆主力合约价格呈现弱势震荡,价格跌势似乎仍意犹未尽。与此同时,国内豆类走势相对独立,尤其是长期低迷的油脂价格出现大幅飙升行情,笔者预计豆粕价格跌幅有限,豆油价格会受到棕榈油提振延续上涨趋势。

宏观面趋暖 提振商品价格

美联储10月FOMC会议决定维持每月采购850亿美元资产的QE规模不变,进一步平息了QE缩减的风险,预计年内不会缩减QE。目前外围市场流动性仍维持宽松,境外资本持续回流国内。最新数据显示,9月央行口径新增外汇占款达到2682亿元,比上月的增量增加了1700多亿元。

刚刚公布的10月官方及汇丰中国制造业采购经理指数(PMI)双双回升,这已是这两项数据连续第三个月齐升。10月官方及汇丰中国制造业PMI均好于预期,预示着中国经济的复苏势头有望在四季度延续,这将对国内期货市场尤其是商品期货价格起到支撑作用。国家统计局、中国物流与采购联合会联合发布的10月中国制造业PMI升至51.4%,较上月上升0.3个百分点,连续4个月回升,且创下18个月来新高。同日公布的10月汇丰中国制造业PMI终值升至50.9,与此前公布的初值一致,为7个月来最高。

2013/2014年度全球大豆增产几无悬念

美国农业部公布的数据显示,全球今年大豆产量将跳增5.3%,至2.817亿吨纪录新高,巴西、美国、阿根廷和巴拉圭的大豆总产量将触及纪录高位。

美豆增产局势已定。美国RJ OBrien公司发布最新报告,上调对美国2013/2014年度大豆产量的预测值。RJ OBrien公司预测美国大豆产量为32.11亿蒲式耳,高于美国农业部9月份预测的31.49亿蒲式耳;预测大豆单产为42.3蒲式耳/英亩,高于美国农业部9月份预测的41.2蒲式耳/英亩。由于近期天气晴好,美国大豆收获进度加快。据美国农业部周度作物生长报告显示,截至10月27日当周,美国大豆收割率为77%,之前一周为63%,去年同期为86%,五年均值为77%。当周美国大豆落叶率为98%,之前一周为94%,去年同期为99%,五年均值为99%。

美豆投机基金的持仓意向也彰显了豆粕的弱势不会很快改变。美国商品期货交易委员会(CFTC)的报告显示,商品基金在芝加哥期货交易所(CBOT)豆粕期货和期权部位上减持多头部位,截止到10月22日当周,商品基金在CBOT豆粕期货及期权上持有42785手净多单,比一周前减少7611手。

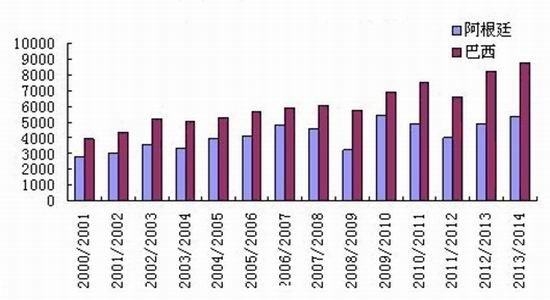

根据咨询机构预计,今年巴西和阿根廷大豆播种面积会继续增加,南美大豆产量将再一次刷新历史纪录。目前是南美2013/2014年度大豆播种季节,由于天气正常,大豆播种进度快于往年。据农业咨询机构AgRural称,截止到10月25日,巴西大豆播种工作完成了34%,相比之下,上年同期为32%。美国农业部预测,2013/2014年度巴西大豆产量可能达到创纪录的8800万吨。《油世界》预计今年南美大豆播种面积可能升至历史新高,在南美的五个主要大豆生产国,2013/2014年度大豆播种面积可能达到5420万公顷(1.339亿英亩),比去年提高200万公顷。

巴西、阿根廷大豆产量(万吨)

资料来源:民生期货

豆油季节性旺季来临 油粕走势迥异

近年来,随着人民生活水平的提高和人们对生活高质量的要求,低盐低油等绿色食物渐渐走进了普通百姓的日常生活,所以食用油的消费增速明显放缓,但是绝对数值仍在增加。当前我国油脂消费水平与发达国家和地区相比仍有差距,未来中国需求仍有较大增长空间。

随着中国城镇化进程的加快,未来中国对植物油特别是对豆油的需求仍将继续保持增加趋势。

依据我国每年不断攀升的大豆进口量,可以推算我国豆油每年消费量应该突破1300万吨,除去进口110万吨,剩余1200多万吨需要通过国内压榨来满足。国内大豆产量连年下滑,今年大豆产量在1250万吨左右,而用于压榨的数量更是不足三分之一,所以国内用于压榨的豆油基本都来自进口大豆。作为全球最大的大豆进口国,我国9月份大豆进口量为470万吨,较8月份的630万吨有所下降,但高于预期的390万吨。10月份进口大豆数量仍然不足500万吨,预计11、12月份的进口量将突破1200万吨。截至10月底,港口大豆库存约500万吨,随着国内压榨开工率上升,豆粕供应量将增加,进口大豆增加与油厂开工率提升将大大缓解国内豆粕供应紧张局面。同时,现货市场买涨不买跌的心理使得成交低迷,导致豆粕现货价格稳步下滑,大连豆粕期货价格也跟盘走低。

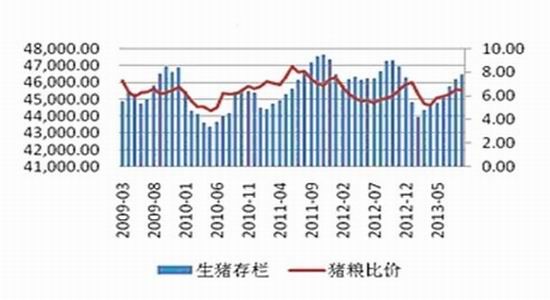

冬季来临,油脂消费逐渐进入传统需求旺季,国内油脂价格出现反弹。而长期以来,油脂经销商大多采取低库存的经营策略,随着终端需求增加,加之油价看涨,油脂经销商开始补库,油脂短期需求大幅增加。油厂因加工利润向好,加大了大豆压榨力度,港口大豆库存急剧下降正是压榨量增加的结果。据统计,截止到10月30日,港口大豆库存在495万吨,比9月中旬下降近150万吨。但这种局面不会持续很久,后期大豆进口会趋于增加。据悉,10月中下旬,进口大豆将陆续到港,10月份我国进口大豆到港量将达470万吨,11月份大豆到港量可能继续放大,在620万吨左右,预计12月份会进一步向上攀升。相比之下,豆粕需求堪忧,养殖产品价格在中秋节、国庆节后再度走弱,目前猪粮比在6.5左右,虽站在成本以上,但是养殖效益不算高,目前蛋鸡养殖行业仍处于亏损状态,肉鸡养殖行业小幅盈利,在养殖效益差的情况下,养殖企业的积极性必将受到影响,生猪和肉鸡养殖行业的补栏积极性也不高。10 月 25 日,农业部公布了 2013 年 9 月份国内生猪存栏信息,9 月 生猪存栏环比上升 0.7%,同比微降;能繁母猪存栏较上个月微降 0.1%, 依旧保持在 5000 万头上方。

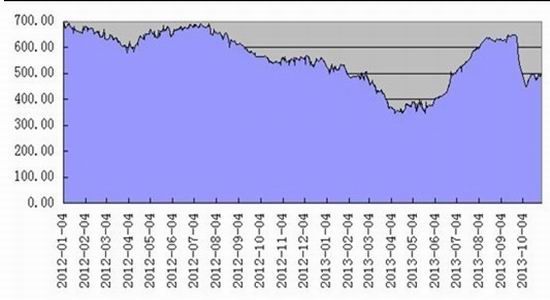

中国进口大豆港口库存

资料来源:民生期货研发部

国内豆粕现货价格近期也有所走低。截至10月30日,全国豆粕市场销售平均价格为4332元/吨,较一周前下跌64元/吨。其中,产区油厂CP43豆粕均价为4253元/吨,较一周前下跌68元/吨;全国主要销区市场均价为4450元/吨,较一周前下跌56元/吨。

国内油脂价格今年以来一直处于低位运行态势,价格最低位置已经接近2008年的低位,豆油跌幅20%左右,棕榈油跌幅25%左右,菜籽油跌幅也达25%。从盘面走势分析,豆油的跌势从十月份以来明显缩窄,下跌空间不断上移。同时按照惯例,四季度是传统的油脂消费旺季,需求的回暖必然带动下游豆油价格逐步走高,而且油厂前期“挺粕抛油”的心态已经悄然转变,豆油现货价格也随着期货价格的上涨而水涨船高。

从整个进口大豆的压榨产业链来看,由于现货豆粕和豆油价格维持高位,大豆企业的压榨利润可观,当前企业的开工率维持在52%的较高水平。目前进口大豆压榨利润高位运行,大豆地区压榨利润为92.25元/吨,天津地区为253.25元/吨,山东地区为310元/吨,江苏地区为206.5元/吨,广东地区为296.5元/吨。在压榨利润高企的背景下,大豆大幅到港必将导致油厂开工率增加,从而导致豆粕供给增加。从大豆供给的角度看,由于开工率增加,豆粕、豆油的供给不断增加,价格的大幅波动对行业影响较大。目前,港口库存维持在历史中等水平,约为520万吨左右,较上周略有减少。

国内猪粮比走势图

资料来源:民生期货研发部

作为全球最大的大豆进口国。9月份,我国大豆进口量为470万吨,较8月份进口大豆630万吨有所下降,但高于预期的390万吨。我国大豆港口库存水平依然处于较高位置,截至10月底,库存约500万吨,后期大豆供应充足。随着国内压榨开工率上升,豆粕供应量将增加,进口大豆增加与油厂开工率提升将大大缓解国内豆粕供应紧张局面。同时,现货市场买涨不买跌的心理使得成交低迷,导致豆粕现货价格稳步下滑,大连豆粕期货价格也跟盘走低。

棕榈油领涨 高位震荡加剧

国庆节后,国内油脂市场出现了今年以来罕见的飙升行情,棕榈油领涨,主力合约1401从10月初的5400元,今日最高达到6182元,涨幅14.5%。在棕榈油强势带动下,豆油价格也跟随上行,价格从6900元左右涨到了7200,一改前期豆粕一枝独秀的局面,现货价格也开始走高,形成了明显的油强粕弱格局。近期马来西亚气象局发布警告,马来西亚大部分地区可能出现雷雨大风和暴雨,其中包括沙巴州、柔佛州和彭亨州等油棕榈主产区。市场担心多雨天气可能放慢棕榈油生产,若10月、11月马来西亚棕榈油产量持续下降,棕榈油季节性丰产压力将减弱。一般每年9月、10月是马来西亚棕榈油的产量高峰期,随后产量将逐步回落,并在第二年1月、2月产量达到最低。马来西亚棕榈油局10月10日公布的数据显示,马来西亚9月棕榈油产量上升10.2%,至191万吨;9月库存增加7%,至178万吨,为5月来最高,大幅超于预期的数据极大地提振了棕榈油市场。

国内棕榈油库存自今年4月达到年度高点150万吨后,近几个月来持续下降,港口棕榈油库存下降吸引油脂贸易商低位囤货,截至10月30日,国内棕榈油港口库存97.57万吨。

近期国内主要港口棕榈油现货报价迅速走高。截至本周三,天津港24度精炼棕榈油报价在5900元/吨,较9月末累计上涨了400元/吨。由于此前国内棕榈油在三大油脂品种中报价最低,油脂现货贸易商更倾向于选择棕榈油进行低位囤货。目前,低位囤货的油脂贸易商更倾向于提价销售,这也加剧了国内棕榈油现货市场的阶段性供应紧张,从而刺激了现货价格上涨。

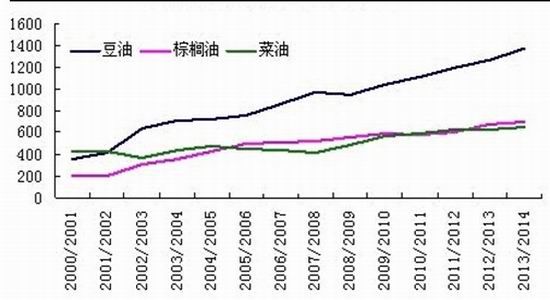

国内主要油脂增长趋势

资料来源:民生期货

虽然棕榈油近期成为油脂市场的领涨者,市场成交活跃,但是季节性消费淡季的来临,也是后期行情走向不得不考虑的因素。由于棕榈油自身熔点较高,在温度偏低时容易凝固,随着天气转凉,国内棕榈油消费将告别旺季。但四季度油脂整体进口减少,加上库存明显回落,国内油脂短期供给压力趋缓。如果棕榈油现货市场价格长期保持稳定,加之后期融资商持有的棕榈油在抵押时间到期后大量出货,届时供应压力释放会限制棕榈油价格上涨幅度。

市场总结

四季度南美大豆种植面积增加、进口大豆集中到港,同时油厂压榨利润高企,在这样的背景下,豆粕现货供应宽裕,价格料继续弱势震荡。而近期国内豆油价格稳中偏强,下游需求旺盛,提振现货价格大幅走高。同时今年的大豆收储政策也给予市场更多的期待,根据以往经验来看,预计今年临储大豆最低收购价可能在4600-4700元/吨,较上年4600元/吨的最低临储收购价略有上涨。由于国家每年都上调收储价格,因此市场预测今年国产大豆收储价格有望进一步上调,据部分人士预今年的收储价格可能在2.35-2.5之间。

综合分析,豆粕整体处于弱势格局之中,但是由于国家收储政策的支撑,豆类跌幅有限。建议投资者以震荡市对待,波段操作为宜,风险厌恶者进行买豆油抛豆粕的套利操作。

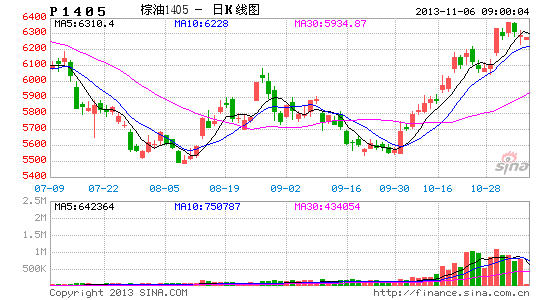

另外,豆油1405与豆油1401之间的价差有回归趋势,因此短期内多豆油1405空豆油1401也存在一定机会。

民生期货 王秀云

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。