长江期货:需求淡季棕榈油中线跌势难改

10月国内外油脂市场呈现探底回升走势,其中棕榈油领涨油脂市场,受主产国马来西亚棕榈油出口量好于预期,并且产量预估低于人们预期提振,整体涨幅较9月上升了9.77%;受此影响,国内油脂市场反弹动能是否持续成为市场关注的焦点。尽管近期马来西亚棕榈油产量增幅不及预期,出口增加,使得库存大幅减少,但油脂供求宽松的情况并没有发生改变,且每年四季度因为低温天气导致棕榈油易结冻,制约中国等买家的需求,马棕榈油出口会放缓,后期棕榈油仍将进入反弹高位,宽幅震荡筑底的行情;投资者可逢高布局空头。

一、全球棕榈油供给宽松

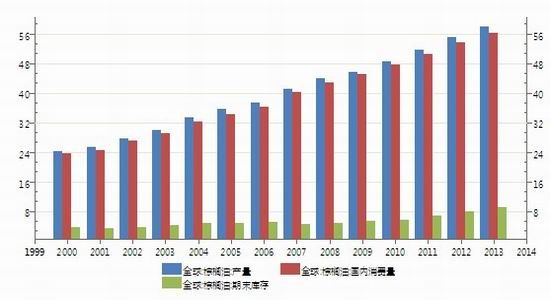

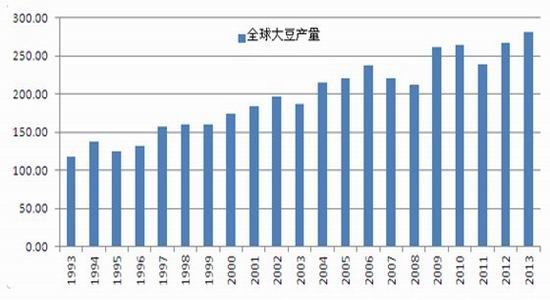

从2010年以来,全球棕榈油库存消费比一直处于加速上升的过程,主要原因是棕榈油的产量逐年创出历史新高,其中2013年全球棕榈油产量由2010年的4868万吨增长至5809万吨,而同期棕榈油消费量则由4774万吨增长至5616万吨,棕榈油需求增幅整体落后于产量增幅,致使全球棕榈油供给宽松。

图1:全球棕榈产量不断攀升(单位:百万吨)

数据来源:wind 长江期货

从棕榈油出口来看,出口需求是逐步放缓。尽管10月马来西亚棕榈油局MPOB公布的数据显示, 9月毛棕榈油产量增幅数值低于贸易商和种植企业预估,马来西亚棕榈油的出口,在消费逐步减弱的9月也好于市场预期,刺激马棕榈油价格大幅反弹。但从10月的出口数据显示马棕油的出口开始逐步下滑。船运调查机构ITS最新的调查数据显示,因为对印度的出口降幅抵消了对中国和欧洲的出口增幅,马来西亚十月份前二十五天棕榈油出口量比上月同期减少了0.6%。而且目前马棕榈油价格从低位反弹,使棕榈油对菜油、豆油的比价优势大幅下降,这在一定程度上也会导致进口棕榈油的数量放缓。中长期来看,供给维持高位、需求增速放缓,棕榈油强势反弹的行情可能难以持续。

二、国内棕榈油库存高位运行

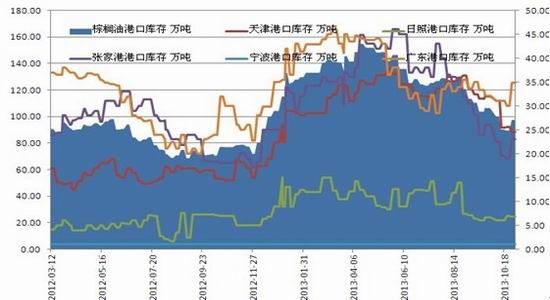

从8月开始棕榈油的库存有减少的趋势,但国内棕榈油的商业库存还是相对偏高,且随着双节的结束,棕榈的库存开始回升。截止11月1日,棕榈油港口库存97.57万吨,较去年同期增加了26%以上,接近国内2个月的消费量。进入冬季棕榈油的替代作用下降,需求进入淡季,棕榈油的库存可能会重新进入上升通道。预计偏高的港口库存继续打压棕榈期油价。

图2:国内棕榈油港口库存

数据来源:wind 长江期货

三、进口价格倒挂限制远月棕榈油涨幅

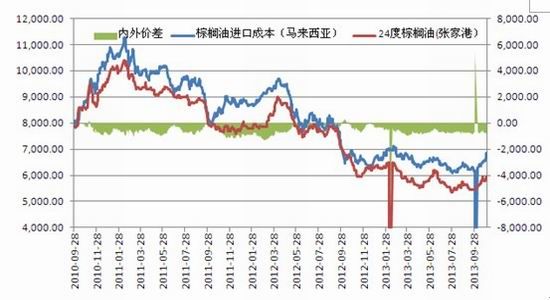

近期国际市场棕榈油价格涨幅明显大于国内价格,棕榈油内外价格倒挂幅度继续扩大。目前11月船期马来西亚棕榈油对我国港口FOB报价845美元/吨,到港完税成本6800元/吨,较国内港口分销均价高909元/吨,较一周前扩大160元/吨,较月初扩大180元/吨以上,国内外棕榈油价格倒挂幅度已接近年内高点。综合来看,进口价格棕榈油倒挂会给现货价格带来一定的支撑,但由于远月期货价格的大幅度上涨,棕榈油1405和1401合约的价差已经达到220,处于价差区间的上沿,买近卖远期货合约机会逐步显现。后期卖出套保盘可能会逐步进入,从而对期货价格形成一定的打压。

图3:棕榈油内外差价

数据来源:wind 长江期货

图4:大连棕榈油期货价差

数据来源:wind 长江期货

随着四季度天气转冷,棕榈油需求下降,在全球棕榈油供应宽松和较高的库存压力下,棕榈油价格上涨难以延续;进口价格倒挂给棕榈油的现货价格带来一定的支撑,但同时也制约了远月期货价格的涨幅,棕榈油可能进入反弹高位,后期下跌概率大。

四、相关品种分析

(一)美豆丰产将压制油脂板块反弹

截至10月27日当周,美国大豆收割率为77%,之前一周为63%,去年同期为86%,五年均值为77%。当周美国大豆落叶率为98%,之前一周为94%,去年同期为99%,五年均值为99%。随着收割的加快,市场聚焦美国农业部11月8日公布最新的美国和全球产量预估,各机构对美豆产量预估纷纷上调。Informa Economics将美国大豆平均单产预估上调至每英亩43.3蒲式耳,上月预估为41.7蒲式耳,且将大豆产量预估上调至32.98亿蒲式耳,之前预估为31.76亿蒲式耳。Lanworth将美豆产量数据从早先的31.12亿蒲式耳上调到了31.6亿蒲式耳,高出美国农业部上月的预测。由此看来,美豆产量上调是大概率事件,全球大豆供给也将进入季节性供给充裕期,对全球油脂格形成长期压力。

图5:全球大豆产量

数据来源:wind 长江期货

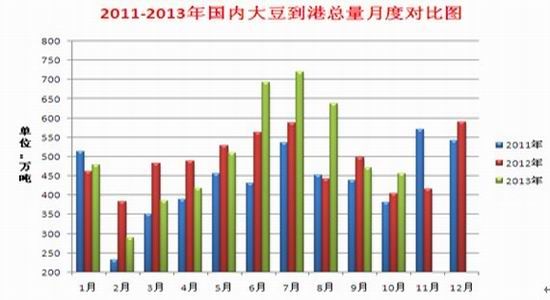

大豆方面,1-9月份我国累计进口大豆4575万吨,较上年同期增加144万吨,其中6-8月份进口2049万吨,同比增加458万吨,根据船期监测,预计10月份进口大豆440万吨,11-12月合计进口量约1200万吨,2013年进口量将达6200万吨,较上年的5838万吨增加362万吨。与此同时,四季度国内单月棕榈油进口量有望回升至50万吨以上,而豆油单月进口量或将维持在10万吨左右,而菜油进口量则可能维持在每月10万吨~15万吨。后期国内油脂市场将面临较大的供应压力。

图6:大豆到港量将季节性回升

数据来源:wind 长江期货

(二)菜油供给压力偏大

菜油国储库存容量呈不断放大态势,今年国储已收储约217万吨菜油,菜油库存总量或突破600万吨大关,已超过菜油单位年份的消化能力。此外,再加上350万~400万吨的陈菜油库存,因此预计国储将采取措施以去库存化,这部分供给将成为随时冲击市场的堰塞湖。

据海关数据显示,1-9月份我国累计进口菜籽油126.1万吨,高于上年同期的84万吨,国家加强了对用进口菜籽油冒充国产菜籽油入储现象的管理,使得大量进口菜油入储无门,被低价抛向市场。此外,由于菜籽压榨利润丰厚,今年进口菜籽也大量涌入国内,预计10月份到港量约35万吨,11、12月月均到港量将增至50万吨以上,四季度累计到港量超过135万吨,远高于上年同期的90万吨。供过于求之势进一步加深,令菜油价格难以得到喘息的机会,都给其市场带来利空。

五、行情展望与操作建议

综上,从策略上来说,棕榈油01合约已接近6200一线的反弹强压力位,我们的预测系统发出了筑顶信号。稳健的投资者可以等待棕榈油01合约60分钟级别动能指标背离叉死后,介入空头第一仓:

1.做空棕榈油1月合约,在6180―6350区间逢高波段做空P1401合约。

2.做空棕榈油5月合约,在6500―6700区间逢高波段做空P1405合约。

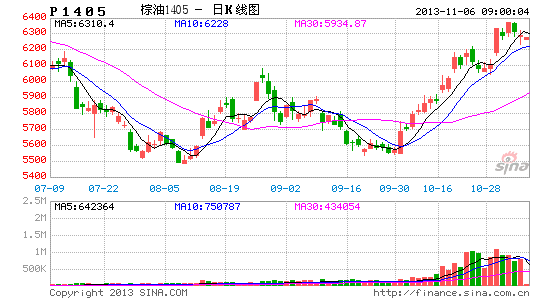

图7:P1401技术分析

数据来源:博易大师 长江期货

图8:P1405技术分析

数据来源:博易大师 长江期货

长江期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。