安信期货:供需失衡加剧 焦煤短期跌势难止

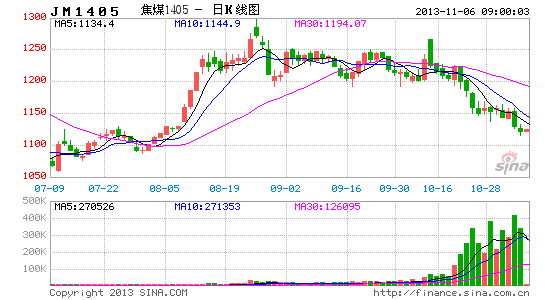

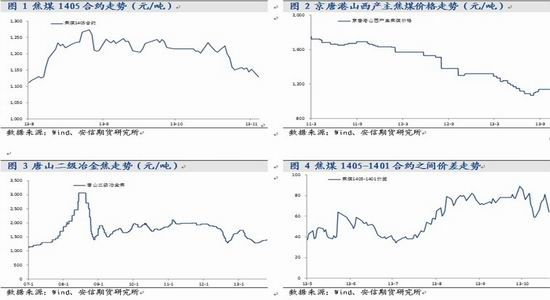

一、焦煤期货破位下跌

对经济前景的担忧导致投资者悲观情绪明显升温,10月中旬以来焦煤期货结束两个月的宽幅震荡,再次出现单边大幅下跌的走势。截至11月4日收盘,焦煤主力1405合约收盘价1129元/吨,自10月14日收盘以来,已经累计下跌106元/8.6%。焦煤产量维持高位、焦化厂及钢厂库存积压,下游钢铁行业减产预期强烈等因素加剧了焦煤供需失衡的局面,对短期价格形成较大的压力,而商品期货市场特别是焦炭、螺纹钢等下游产品整体疲软的表现也对投资者信心及市场人气形成较大打击,加剧了焦煤期价的跌势。

从现货市场看,目前焦煤现货价格运行相对平稳,京唐港山西产主焦煤价格基本维持在1140元/吨,合约升水快速下降,目前主力1405合约已经出现小幅贴水;从价差方面看,随着期价跌势的加剧,目前焦煤1405、1401合约之间价差已经明显回落。结合基差、价差的表现看,目前焦煤期现基差、合约之间价差正逐级收敛,显示投资者对焦煤期价中短期走势仍相对悲观。

二、供给压力依然巨大

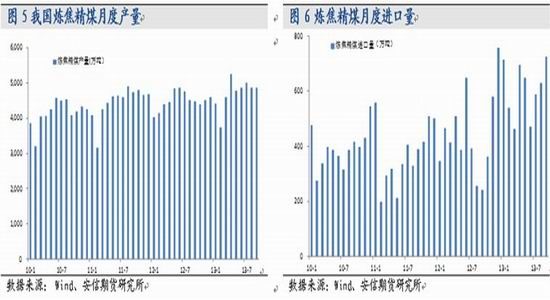

尽管焦煤价格近年来逐级下行,不过在煤炭行业整体产能过剩的背景下,焦煤产量仍然维持稳步上行的态势。根据wind资讯统计,2013年9月,我国炼焦精煤产量4865万吨,同比增长8.9%,1-9月份我国炼焦精煤累计产量4.24亿吨,同比增长4.7%。由于目前国内焦煤产量仍处于历史高位,而且未来减产的空间以及动能相对有限,国内焦煤市场面临的供给压力依然巨大。

同时,在价格优势的驱动下,近年来我国煤炭进口量逐年攀升。从焦煤方面看,2013年9月我国进口炼焦精煤725万吨,同比增长200%,1-9月我国累计进口炼焦精煤5474万吨,同比增长49.5%。随着澳洲等煤炭主要出口国价格的走低,目前进口炼焦煤相对国内焦煤仍有一定的价格优势,预计未来我国炼焦煤进口仍有望进一步攀升,对国内焦煤市场形成较强冲击,内外价差的收敛也将给国内焦煤价格带来进一步的下行压力。

三、钢厂步入减产周期

焦煤主要用于生产焦炭进而成为炼铁原材料,粗钢产量的变化成为影响焦煤需求的主要因素。2013年9月,我国粗钢产量6542万吨,同比增长11%;日均产量218.07万吨,环比增长1.99%,日产量达到历史第三高水平。随着钢材需求进入淡季,近期钢材价格不断下跌,目前钢厂的亏损面正在不断扩大,而钢材下游需求依然相对疲软,房地产、基建对钢材需求拉动有限,钢材社会库存不断下降显示贸易商囤货积极性依然较低,钢材库存逐渐向钢厂转移。

因此,在钢材供需整体格局不断恶化的情况下,我们预计未来钢厂减产的可能性较大,而且从螺纹钢期货上市4年多以来的历史情况看,钢价每次摆脱阶段性低点都伴随着钢厂的有效减产。根据中国钢铁工业协会统计数据显示,10月上旬我国粗钢日均产量212.81万吨,旬环比下降1.1%,10月中旬全国粗钢日均产量210.68万吨,旬环比再度下降1%。随着后期钢厂逐渐步入减产周期,我们预计未来焦炭、焦煤需求量将明显下滑,焦煤、焦炭价格中短期内仍面临较大的下行压力。

四、下游去库存压力渐增

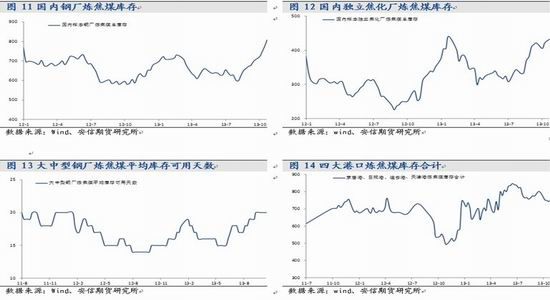

随着供需失衡的加剧,焦煤库存逐渐从焦煤企业向下游焦化厂、钢厂转移,8月份以来我国钢厂以及独立焦化厂的炼焦煤库存快速攀升。根据wind资讯统计,截至2013年11月1日,国内样本钢厂炼焦煤库存806万吨,达到历史新高水平,库存平均可用天数20天;国内样本独立焦化厂炼焦煤总库存432万吨,接近历史最高水平。从港口库存看,近期京唐港、日照港、连云港、天津港四大港口炼焦煤库存整体有所回落,不过库存量仍处于绝对高位。

短期来看,钢厂一方面减产意愿逐渐增强,另一方面炼焦煤库存逐渐积压,因此中短期内钢厂对炼焦煤的需求将以去库存为主,独立焦化厂面临的情况也较为类似。后期钢厂以及独立焦化厂对炼焦煤的需求将有明显的阶段性下滑,对焦煤价格构成一定的压力。

五、经济回暖动能趋弱

钢材上下游产业链相关品种与宏观经济的整体表现密切相关,从已经公布的9月份宏观数据看,9月份宏观经济整体延续了7月、8月以来的回暖态势,但部分数据回落显示宏观经济继续上行的动能已经不太充足。其中,GDP当季同比增长7.8%,环比增长0.3%;工业增加值同比增长10.2%,较8月份的10.4%回落0.2个百分点;1-9月固定资产投资同比增长20.2%,较1-8月回落0.1个百分点;房地产开发投资同比增长19.7%,较1-8月回升0.4个百分点;9月份PMI指数51.1,10月份PMI指数51.4。

总体上,本轮经济回暖主要得益于制造业各环节的补库存,随着各产业链库存的逐渐回升,后期经济回暖的驱动因素已经明显减弱,这将对钢材、焦炭、焦煤等品种的整体需求形成较大的压力。

六、后市展望及投资策略

短期来看,在经济回暖动能趋弱,供给压力依然较大、下游钢厂步入减产周期等因素的作用下,炼焦煤供需基本面正逐渐恶化。而下游焦化厂、钢厂炼焦煤库存已经处于历史高位,后期去库存压力也将逐步显现,这将对焦煤价格形成进一步压力。由于这些利空因素短期内很难出现根本性好转,我们预计焦煤价格在当前位置仍有进一步的下行空间,主力1405合约或将考验前低支撑,操作上建议空单继续持有,第一目标位1050。

中期来看,目前焦煤价格已经处于相对低位,煤炭企业亏损面正在扩大,因此焦煤价格后期继续下跌的空间也不会太大。随着钢铁、煤炭冬储的临近,预计行业供需基本面在年底至明年初有望出现阶段性好转,煤焦钢出现一波阶段性反弹的可能性较大,中线多单可以关注逢低布局的机会。

安信期货研究所 工业品组

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。