广发期货:豆油底部初步确立 关注做多机会

要点:

美国大豆10月份进入收获上市期,美豆单产上调和产量增加对豆类市场形成供应压力,10-12月南美大豆进入播种期,南美大豆种植面积增加,预期南美大豆产量将增加800万吨,大豆供应市场逐步走向宽裕。

全球豆油产量跟随大豆压榨量被动增产,消费维持缓慢增长,豆油生物柴油增加幅度较小,但全球豆油库存近几年连续下降,库存处于历史低位,低库存对豆油价格形成支撑。

10月份棕榈油走势强劲,国际豆油棕榈油价差大幅下滑,棕榈油价格上涨对豆油价格形成提振。

我国豆油库存维持在100万吨附近震荡,豆油库存处于消化阶段,11月份是我国元旦、春节油脂消费的备货旺季,油脂也往往呈现季节性上涨走势。

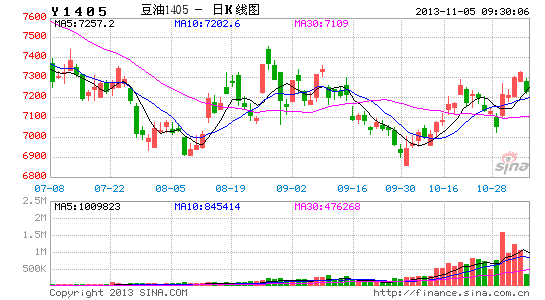

当前豆油1405维持在7100-7350元区间震荡,而棕榈油1401、棕榈油1405突破前期高点,可关注在震荡区间逢低买进的机会,第一目标位是前期7450元一带的高点位置,第二目标位看涨至7600-7800元,建议投入仓位30%-50%,逢低加仓,止损可设置在7000元一带,关注的风险因素包括美国农业部预估数据变动的风险、南美大豆天气状况和国内政策因素。

10月份油脂市场出现底部上涨走势,棕榈油强势上涨带动豆油、菜油价格上涨,油脂市场看涨氛围增加,交投比较活跃,元旦、春节的油脂备货旺季支撑油脂价格底部回升,截至10月末,张家港地区四级豆油价格回升到7150元/吨。在美豆收获上市压力下,豆类市场整体呈现粕弱油强局面,油脂市场现货采购成交增加,国内豆油、棕榈油库存下滑,豆油的底部初步确立,关注油脂市场底部做多的机会。

1 全球大豆供需格局逐步宽松

根据美国农业部数据,2013/2014年全球大豆供应继续增加,达到2.81亿吨,较上一年度增加1423万吨;2013/2014年度美豆产量预估达到8570万吨,较上一年度增加654万吨;2013/2014年度南美大豆预计种植面积增加,巴西大豆产量将达到8800万吨,阿根廷大豆恢复到5350万吨。

表1:全球大豆供需平衡表(单位:千公顷,千吨)

| 2009/2010 | 2010/2011 | 2011/2012 | 2012/2013 | 2013/2014 | 年度变化 | |

| 收获面积 | 102,250 | 103,176 | 102,930 | 108,591 | 111,758 | 2,067 |

| 产量 | 260,403 | 263,924 | 239,152 | 267,483 | 281,662 | 14,232 |

| 出口量 | 91,438 | 91,700 | 92,267 | 97,743 | 107,289 | 9,655 |

| 压榨量 | 209,116 | 221,260 | 227,828 | 228,559 | 238,236 | 9,371 |

| 食用消费 | 14,613 | 15,025 | 15,360 | 15,535 | 15,940 | 405 |

| 其他消费 | 13,973 | 15,163 | 13,747 | 13,817 | 14,708 | 1,033 |

| 总消费 | 237,702 | 251,448 | 256,935 | 257,911 | 268,884 | 10,809 |

| 期末库存 | 62,211 | 71,716 | 54,888 | 61,549 | 71,540 | 10,719 |

数据来源:USDA,广发期货发展研究中心

10月份美国大豆进入收获期,产量基本定型;南美大豆开始进入播种期,预计2013/2014年度巴西大豆增产300万吨,阿根廷大豆增产410万吨,美豆和南美大豆丰产将使供应情况好转,豆粕的供应压力将加大,市场存在的变数主要取决于新季南美大豆产区天气。

表2:主要大豆生产国产量(单位:千吨)

| 2009/2010 | 2010/2011 | 2011/2012 | 2012/2013 | 2013/2014 | 年度变化 | |

| 美国 | 91,417 | 90,605 | 84,192 | 82,055 | 85,706 | 6,544 |

| 阿根廷 | 54,500 | 49,000 | 40,100 | 49,400 | 53,500 | 4,100 |

| 巴西 | 69,000 | 75,300 | 66,500 | 82,000 | 88,000 | 3,000 |

| 中国 | 14,980 | 15,100 | 14,480 | 12,800 | 12,200 | -300 |

数据来源:USDA,广发期货发展研究中心

2 全球豆油库存处于低位

2.1 全球豆油库存处于历史低位

近两年来豆类市场呈现粕强油弱行情,豆油走势非常疲弱,豆油食用需求增长相对乏力,美国农业部预测全球豆油产量会继续增加到至4435万吨,较上年度增加158万吨。

2012年度全球生产生物柴油消耗大豆达到3448万吨,占全球大豆年产量的13%。因原油价格下跌,生物柴油的利润降低,多数生物柴油工厂处于停工状态。

表3:2012年主要国家生产生物柴油的豆油消耗量(单位:千吨)

| 生物柴油(百万升) | 豆油消耗(万吨) | 大豆消耗(万吨) | |

| 欧盟 | 9665 | 50.0 | 263.2 |

| 美国 | 3668 | 182.5 | 960.5 |

| 巴西 | 2717 | 176.7 | 929.9 |

| 阿根廷 | 2800 | 246.0 | 1294.7 |

| 总计 | 18850 | 655.2 | 3448.3 |

数据来源:USDA,广发期货发展研究中心

但是2013/2014年全球豆油的消费量预计增加到442万吨,消费量较上年度增加162万吨,这导致全球豆油期末库存从上一年度的379万吨下降至360万吨,豆油期末库存是2010年来的历史低位,对豆油价格形成底部支撑。

表4:全球豆油供需平衡表(单位:千吨)

| 2009/2010 | 2010/2011 | 2011/2012 | 2012/2013 | 2013/2014 | 年度变化 | |

| 压榨量 | 209,496 | 221,710 | 228,278 | 229,019 | 238,719 | 9,394 |

| 产量 | 38,789 | 41,282 | 42,555 | 42,739 | 44,357 | 1,581 |

| 出口量 | 9,114 | 9,576 | 8,491 | 8,881 | 9,038 | 341 |

| 工业消费 | 5,547 | 7,170 | 8,199 | 7,384 | 8,233 | 699 |

| 食用消费 | 32,554 | 33,451 | 33,652 | 35,090 | 35,986 | 921 |

| 其他消费 | 118 | 110 | 83 | 75 | 75 | 0 |

| 总消费 | 38,219 | 40,731 | 41,934 | 42,549 | 44,294 | 1,620 |

| 期末库存 | 3,341 | 3,734 | 3,882 | 3,796 | 3,600 | -171 |

数据来源:USDA,广发期货发展研究中心

2.2 国际豆油与棕榈油价差处于低位支撑豆油价格

截至10月末,远期12月份的阿根廷豆油FOB报价为955美元,马来西亚24度棕榈油FOB报价为850美元,价差为105美元,而远月豆油棕榈油FOB报价价差为54.5美元,豆油棕榈油国际价格处于低位,正常二者价差为150-200美元一带。

一般来说,10月份马来西亚棕榈油产量和库存开始下滑,价格保持强势,棕榈油上涨也为豆油价格的有提振作用。而本年度豆油棕榈油价差大幅回落到较低的位置为豆油价格提供一定的支撑,棕榈油的替代作用将减弱。

图1:阿根廷豆油FOB与马来西亚FOB价差(单位:美元)

数据来源:天下粮仓,广发期货发展研究中心

3 油脂消费旺季加快去库存化过程

3.1 我国豆油消费量小幅上升

2013/2014年我国大豆压榨量继续保持上升,豆油产量增加到1232万吨,较上年度增加77万吨,进口量下降10万吨, 但消费增加65万吨,总体供应压力略微缓解,进口量减少而消费量未大幅减少将缓解国内豆油的供应压力。

表5 :我国豆油供需平衡表(单位:千吨)

| 2010/2011 | 2011/2012 | 2012/2013 | 2013/2014 | |

| 生产量 | 10050 | 11000 | 11555 | 123200 |

| 进口量 | 1319 | 1502 | 1200 | 1100 |

| 年度供给量 | 11369 | 12502 | 12755 | 13420 |

| 食用消费量 | 10000 | 10800 | 11400 | 12000 |

| 工业消费量 | 950 | 1000 | 1050 | 1100 |

| 年度国内消费量 | 10950 | 11800 | 12450 | 13100 |

| 出口量 | 52 | 60 | 60 | 70 |

| 年度需求总量 | 11002 | 11860 | 12510 | 13170 |

| 年度节余量 | 367 | 642 | 245 | 250 |

数据来源:广发期货发展研究中心

3.2 我国豆油进口量同比处于历史低位

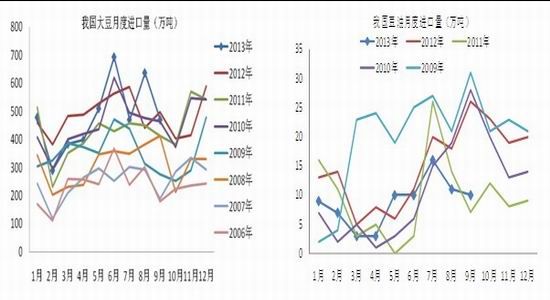

我国大豆9月份进口量达到469万吨,大豆进口量后期预期将加大,但豆油进口量同比处于历史低位,根据海关数据,我国9月份进口豆油10万吨,远低于近10年均值22万吨的水平,进口量的减少对国内豆油价格形成一定的支撑。

图2:我国大豆月度进口量(单位:万吨) 图3:我国豆油月度进口量(单位:万吨)

数据来源:Wind,广发期货发展研究中心

3.3 国内油脂库存处于消化阶段

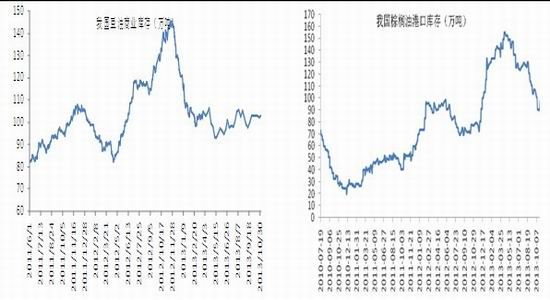

截至10月底,我国豆油商业库存维持在100万吨左右,我国棕榈油港口库存下降至90多万吨,近期在油脂期货价格上涨的带动下 ,现货市场采购贸易的积极性增强,元旦、春节的备货需求显现,油脂的消费旺季将加快国内油脂去库存化过程,但国内豆油国储储备估计有200万吨,菜油国储储备达到500万吨,整体油脂的库存压力依然较大,国内油脂库存处于消化阶段。

图4:我国豆油商业库存(单位:万吨) 图5:我国棕榈油主要港口库存(单位:万吨)

数据来源:Wind,广发期货发展研究中心

4. 豆油走势展望及操作策略

美国大豆10月份进入收获上市期,美豆单产上调和产量增加对豆类市场形成供应压力,10-12月南美大豆进入播种期,南美大豆种植面积增加,预期南美大豆产量将增加800万吨,大豆供应市场逐步走向宽裕。

全球豆油产量跟随大豆压榨量被动增产,消费维持缓慢增长,豆油生物柴油增加幅度较小,但全球豆油库存近几年连续下降,库存处于历史低位,低库存对豆油价格形成支撑。

10月份棕榈油走势强劲,国际豆油棕榈油价差大幅下滑,棕榈油价格上涨对豆油价格形成提振。

我国豆油库存维持在100万吨附近震荡,豆油库存处于消化阶段,11月份是我国元旦、春节油脂消费的备货旺季,油脂也往往呈现季节性上涨走势。

当前豆油1405维持在7100-7350元区间震荡,而棕榈油1401、棕榈油1405突破前期高点,可关注在震荡区间逢低买进的机会,第一目标位是前期7450元一带的高点位置,第二目标位看涨至7600-7800元,建议投入仓位30%-50%,逢低加仓,止损可设置在7000元一带,关注的风险因素包括美国农业部预估数据变动的风险、南美大豆天气状况和国内政策因素。

图6:我国豆油期货1405合约走势

数据来源:文华财经

广发期货 鲍红波

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。