东兴期货:库存压力蔓延 焦煤仍延续下行

1 前一阶段产业链总体供需

首先回顾一下“炼焦煤-焦炭-钢铁”产业链的9月份的总体供需及库存情况,主要数据于10月下旬采集。9月份产业链情况可简洁概括为三句话:一、炼焦煤以及焦炭供给延续前期宽松趋势;二、螺纹钢库存压力趋于减小,但炼焦煤库存压力开始显现;三、9月份房地产新开工及施工数据较8月份回暖,同时汽车产销量表现靓丽,钢材市场需求较好。具体数据整理见表1、2及表3:

表1 煤焦钢产量部分统计

| 原煤 | 焦炭 | 粗钢 | 山西炼焦精煤 | 山西焦炭 | |

| 13年9月产量/万吨 | 31500 | 4029 | 6542 | ― | ― |

| 13年8月产量/万吨 | 30000 | 3920 | 6628 | 666 | 738 |

| 12年9月产量/万吨 | 31500 | 3527 | 5795 | 510 | 707 |

| 同比增长/% | 0(-2.3) | 14.2(9.5) | 12.9(12.9) | ―(35.1) | ― |

| 环比增长/% | 5(0) | 2.8(0.2) | -1.3(1.2) | ―(6.9) | ― |

数据源:国家统计局、WIND、东兴期货研发中心

目前公布的仅有原煤、焦炭以及粗钢的9月份产量,三者产量变化趋势与预期一致。前阶段炼焦煤市场价格持续攀升,以及环渤海动力煤指数的止跌企稳都促使煤矿企业提升产量,9月份原煤产量环比增加5%,但考虑到10月上旬开始,山西在建煤矿全部停工整顿,预期10月份原煤产量恐受影响,推算认为减产比例约在1.5%;焦炭及粗钢在装置开工率影响下,如预期般分化,9月焦炭产量环比增加2.8%,而粗钢产量环比下降1.3%。从供给角度来说,炼焦煤与焦炭供给延续8月份宽松趋势。

表2 煤焦钢库存部分统计

| 单位/万吨 | 煤炭五省重点合计 | 炼焦煤四港合计 | 炼焦煤钢厂与独立焦化厂合计 | 螺纹钢主要城市合计 |

| 13年9月 | 1689 | 789 | 542 | 596 |

| 13年8月 | 1620 | 765 | 482 | 617 |

| 12年9月 | 1437 | 612 | 415 | 540 |

| 同比增长/% | 17.5(-1.5) | 29.0(13.2) | 30.6(12.4) | 10.4(0.5) |

| 环比增长/% | 4.3(-16.2) | 3.1(-6.1) | 12.4(0.6) | -3.4(-9.8) |

数据源:国家统计局、WIND、东兴期货研发中心

从库存数据来看,螺纹钢库存持续下滑,但山西、山东、河南、河北以及陕西五省国有重点煤矿煤炭库存环比再度转正,较8月份环比增加4.3%,同时港口及加工环节炼焦煤库存环比增加。该库存状态一方面是煤炭产量增加的结果,一方面意味着库存层面上,后期炼焦煤相对下游螺纹钢偏弱。总体而言,煤焦钢产业链中煤炭、炼焦煤库存压力开始积聚。

表3 终端消费部分统计

| 汽车产量/辆 | 汽车销量/辆 | 汽车产销率/% | 房屋新开工面积累计同比/% | 房屋施工面积累计同比 | |

| 13年9月 | 1926600 | 1935820 | 100.5 | 7.3 | 15 |

| 13年8月 | 1677200 | 1648900 | 98.3 | 4.0 | 14.4 |

| 12年9月 | 1660875 | 1617360 | 97.4 | -8.6 | 14 |

数据源:国家统计局、WIND、东兴期货研发中心

从下游钢材的消费情况看,9月份煤焦的需求较8月份好转。房地产开工维持较好态势,不管是新开工面积累计还是施工面积累计,都较8月份有所增加,为主要城市螺纹钢社会库存持续下降创造了条件;同时汽车产量、销量以及产销比均表现靓丽,根据中汽协的数据,9月国内汽车产量与销量分别较8月上升了24.9万辆和28.7万辆,增量较多,产销比提高了2.2个百分点。

2煤焦行业运行情况

2.1煤焦价格变化

(1)焦煤价格

图1 主要地区焦煤出厂价(20131028) 图2 部分重点钢厂焦煤采购价格(20131018)

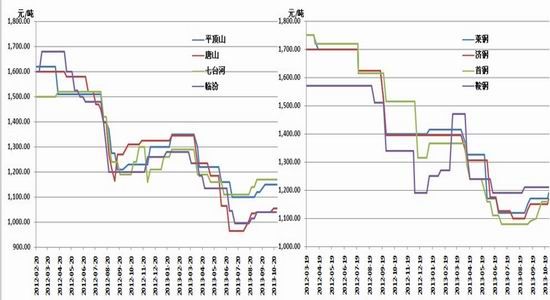

来源:WIND、东兴期货研发中心 来源:WIND、东兴期货研发中心

当周焦煤现货市场上,钢厂采购较煤矿出厂略显积极。截止28日,出厂价方面平顶山、唐山、七台河以及临汾四地均维持稳定;但在焦炉负荷提高提振下,局部地区钢厂焦煤采购价有所上调,截止18日,莱钢与济钢焦煤采购价均上调20元/吨,分别在1190、1170元/吨。

表4 2013年11月1日全国部分钢厂主焦煤采购价(含税)

| 企业 | 煤种 | 煤质 | 价格 | 供应地 | ||||

| 灰分 | 挥发分 | 硫分 | 粘结指数 | 胶质层 | ||||

| % | % | % | G | mm | ||||

| 莱钢 | 焦精煤 | <9.5 | <26 | <1.2 | >78 | 1190(+20) | 山西 | |

| 首钢 | 焦精煤 | <10 | 23 | <0.7 | >80 | 18 | 1160 | 山西 |

| 邯钢 | 焦精煤 | 10 | 20-28 | <1.2 | >80 | 18 | 1130(+20) | 山西 |

| 邢钢 | 主焦煤 | <9.5 | 20-28 | <0.8 | >75 | 16 | 1130(+30) | 山西 |

| 凌钢 | 主焦煤 | <10 | 24 | <0.6 | 84 | 14 | 1190 | 山西 |

| 本钢 | 主焦煤 | 10 | 24 | 1 | >80 | 19 | 1230 | 山西 |

| 鞍钢 | 焦精煤 | 10 | 27 | 1 | >85 | 24 | 1210 | 黑龙江 |

| 韶钢 | 焦精煤 | 10 | 22-25 | 1 | >80 | 19 | 1200-1240(+40) | 山西 |

| 湘钢 | 焦精煤 | 10 | 22-25 | 1 | 81 | 16 | 1100-1140 | 湖南 |

| 水钢 | 焦精煤 | <10 | 22 | <0.7 | 79 | 20 | 1050-1070 | 贵州 |

| 柳钢 | 焦精煤 | <10 | 27 | <0.7 | >75 | 18 | 1140-1160(+40) | 贵州 |

| 三明钢 | 焦精煤 | <10 | <23 | <0.7 | 84 | 14 | 1320-1350(+20) | 山西 |

数据源:中国煤炭资源网、东兴期货研发中心

(2)焦炭价格

图3 部分地区主流冶金焦出厂价(20131028)

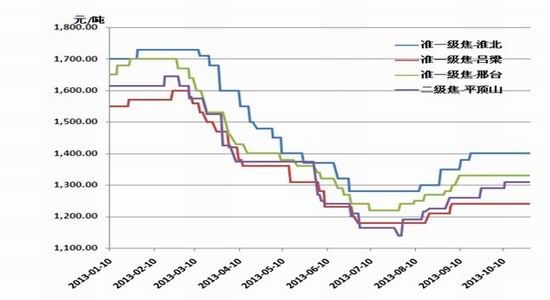

来源:WIND、东兴期货研发中心

从主流冶金焦出厂价的变化图可以看出,自10月上旬末以来,主要地区焦炭出厂价一致维持稳定。不过考虑到高炉开工情况正在震荡走低,认为焦炭现货市场转弱可能性偏大。

表5 2013年10月28日全国主要焦炭企业焦炭价格周汇总表(含税)

| 企业 | 品种 | 指标 | 价格 | 价格类型 | 产地 |

| 河北旭阳焦化 | 准一级冶金焦 | A <12.5%,V <1.7%,S 0.65% | 1310 | 到厂价 | 邢台 |

| 山西美锦集团 | 一级冶金焦 | Mt <8%,A <12.5%,V <1.8%,S <0.6%, | 1310 | 含税出厂价 | 太原 |

| 晋中中煤京达 | 一级冶金焦 | A <12.5%,V <1.8%,S ≤0.65%, | 1300 | 含税车板价 | 晋中 |

| 淮北临涣焦化 | 一级冶金焦 | Mt 5-7%,A <12.5%,V <2.9%,S <0.8%, | 1400 | 含税出厂价 | 淮北 |

| 河南天宏焦化 | 二级冶金焦 | Mt <7%,A <12%,V <2.6%,S <0.6%, | 1230(+20) | 含税出厂价 | 平顶山 |

| 内蒙神华集团 | 二级冶金焦 | A <13.5%,V ≤2.9%,S ≤2.0%, | 1140(+40) | 含税出厂价 | 乌海 |

| 河北峰煤焦化 | 一级冶金焦 | A <12%,V ≤1.3%,S ≤0.6%, | 1360 | 含税出厂价 | 邯郸 |

| 河南豫港焦化 | 一级冶金焦 | A <12%,V ≤1.3%,S ≤0.6%, | 1350(+30) | 含税出厂价 | 济源 |

| 黑龙江七台河吉伟煤焦 | 二级冶金焦 | A <13.5%,V <1.9%,S <0.8%, | 1280(+40) | 含税出厂价 | 七台河 |

数据源:中国煤炭资源网、东兴期货研发中心

表6 2013年10月28日全国钢厂冶金焦采购价(含税)

| 钢厂 | 品种 | 质量指标 | 价格 | 价格类型 |

| 莱钢 | 准一级冶金焦 | Mt<7%,A<12.5%,V<1.7%,S<0.7% | 1390 | 含税承兑价 |

| 济钢 | 一级冶金焦 | Mt<5%,A<12%,V<1.7%,S<0.6% | 1450 | 到厂价 |

| 新抚钢 | 一级冶金焦 | Mt<6%,A<12.5%,V<1.7%,S<0.6% | 1400(+40) | 到厂价 |

| 广钢 | 一级冶金焦 | Mt<6%,A<13%,V<1.7%,S<1.9% | 1560(+30) | 到厂价 |

| 韶钢 | 二级冶金焦 | A<13%,V<1.7%,S<0.6% | 1500(+40) | 到厂价 |

| 承钢 | 一级冶金焦 | A<12.5%,V<1.9%,S<0.7% | 1450 | 到厂价 |

| 首钢 | 一级冶金焦 | A<12.5%,V<1.7%,S<0.6% | 1470(-30) | 到厂价 |

| 天钢 | 一级冶金焦 | Mt<6%,A<12.5%,V<1.7%,S<0.6% | 1440 | 到厂价 |

| 唐钢 | 一级冶金焦 | Mt<8%,A<12.5%,V<1.7%,S<0.65% | 1450 | 到厂价 |

| 邯钢 | 二级冶金焦 | A<12.5%,V<1.7%,S<0.65% | 1280 | 到厂价 |

| 邢钢 | 准一级冶金焦 | Mt<6%,A<12.5% ,S<0.65% | 1310 | 到厂价 |

| 沙钢 | 二级冶金焦 | A<1.9%,V<1.9%,S<0.7% | 1370 | 含税出厂价 |

数据源:中国煤炭资源网、东兴期货研发中心

2.2煤焦行业经营情况

(1)煤焦行业营收动态

图4 煤炭开采和洗选业经营概况(201309) 图5 焦化行业经营概况(201308)

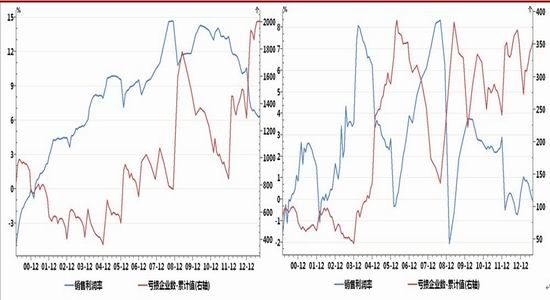

来源:WIND、东兴期货研发中心 来源:WIND、东兴期货研发中心

从企业经营情况来看。煤炭行业9月份销售利润率在6.37%,与去年同期比仍处于低位,但与8月比略有回升;累计亏损企业数量与8月份大致持平,为2006个,亏损企业范围维持高位。煤炭企业经营困境虽然没有改善,但暂时也没有继续恶化。

焦化行业经营数据相对滞后,8月份销售利润率在-0.11%,较去年同期回升,但较前一个月略有下降;损企业数量增加11家至356家。

(2)焦炉及高炉开工动态

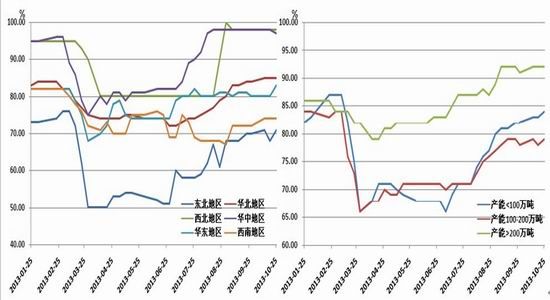

图6 国内分地区独立焦化厂开工率(20131025) 图7 不同产能级别焦化企业开工率(20131025)

来源:WIND、东兴期货研发中心 来源:WIND、东兴期货研发中心

图8 全国高炉开工率及钢厂盈利比例变化(20131025)

来源:52Steel、东兴期货研发中心

分地区的焦炉开工情况,东北及华东地区均上升3个百分点,而华中地区焦炉开工率下降1个百分点。分炉容来看,产能200万吨以下的焦炉开工率各自提高1个百分点;产能200万吨以上的焦炉开工率维持在92%的高位。后市焦炭供应量继续增加。

钢厂高炉运行方面,一如前期分析结论,钢厂盈利比例的持续下滑,压制高炉开工负荷,截止10月25号,高炉开工率较上期再度下降0.26个百分点至90.63%,检修钢厂增加1个至31家,钢厂盈利比例依然持续下滑,较10月18日的57.67%下降3.68个百分点至53.99%。目前钢厂效益的持续下滑,短期内将继续压制煤焦终端需求。

2.3库存

焦炭库存

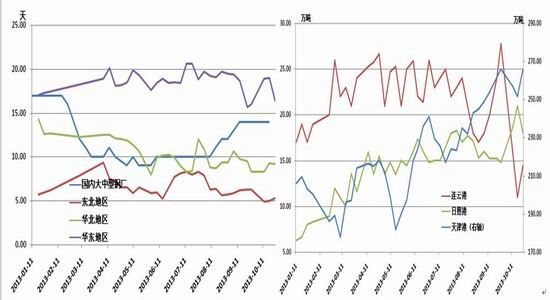

图9 国内主要地区钢厂焦炭可用天数(20131025) 图10 北方主要港口焦炭库存(20131025)

来源:WIND、东兴期货研发中心 来源:WIND、东兴期货研发中心

国内钢厂焦炭可用天数分地区来看,东北地区略有上升,但华北及华东地区均回落,且华东地区回落2.6天,幅度较大。所以虽然大中型钢厂的总体焦炭库存数据还未公布,但预计回落。结合钢厂及港口焦煤库存数据来看,认为钢厂环节的焦煤库存压力正在积聚,焦炭社会库存压力正部分向焦煤环节转移。港口焦炭库存维持高位,尤其是天津港库存再度回到年内最高库存266万吨,从该港口的日库存数据来看,持续攀升的趋势明显。煤焦现货价格压力仍在在积累。

3观点与判断

煤炭供应上,9月份原煤产量较8月份增加,尽管10月上旬开始,山西在建煤矿全部停工整顿,影响原煤产量,但推算认为减产比例约在1.5%,而炼焦煤受影响其实更小,认为目前市场价格维持稳定的条件下,炼焦煤供应仍将延续宽松态势。焦炭供应上,焦炉负荷持续升高,焦炭产量继续增加。

终端消费情况,9月份房地产新开工及施工数据较8月份回暖,同时汽车产销量表现靓丽,钢材现货市场需求较好。但终端需求并未能够提高煤焦实际消耗量。由于钢厂盈利比例下滑,高炉开工负荷自7月中下旬以来持续受到压制,目前这一局面仍然没有改观,短期内煤焦的实际消耗难有增长。

库存动态,一方面港口焦炭库存再度回到年内高点,且焦炭库存本身继续向独立焦化厂集中;另一方面钢厂及港口炼焦煤库存压力正在积聚,产业链库存压力已经传导至炼焦煤。

综合认为,煤焦基本面将延续弱势格局,焦炭现货可能由稳转跌。煤焦期货建议逢高做空,J05合约目标区间1500-1550,JM05合约目标1100。

东兴期货 谢安

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。