国贸期货:焦煤中长偏空 近月合约下跌空间

内容摘要:

宏观方面短期有提振,但中长周期仍有多因素制约,焦煤价格仍面临下行压力。基本面仍处于偏弱势运行中,供过于求格局继续制约,期现基差对空头有利之下近月合约承压。

一、宏观短期有提振,但中长周期仍有多因素制约

1、改革调结构,宏观短期有提振,但是中长周期仍制约大宗商品

回顾10月,大宗商品价格震荡走弱。尽管美元持续疲软、美联储退出QE的预期大大推迟,给资金面带来正面效应,但受制于需求端因素的商品价格表现不佳。近期的中央高层的表态以及数据表明,明年国内的GDP目标增速或进一步下移且很有可能定在7%。从长期稳定发展角度来说,中国经济增长的逐步减速远没有结束,经济结构的转型以及投资占GDP比重的压缩也将持续进行,这对大宗商品市场来说,中长期是最大的利空因素。

2、十八大三中全会定调或将影响煤焦钢产业

目前十八届三中全会透露出来的态度仍然是促进市场机制运行,以改进竞争环境和激励机制为重点,促进创新和绿色发展,那么这意味着过往的高污染高产能的产业将受到明显限制,过往的投资方向将逐步转向,煤焦钢行业则整改势在必行。短期内可预期的,则是钢铁大省先后祭出“减产量、控产能”的治理牌,那么对焦煤焦炭的直接影响就是需求,但实际执行过程问题重重。从李克强总理承诺5年内改变空气质量,释放中央对空气问题改善的决心,另外,近期383方案中强调了市场机制作用,这些都将对没焦钢产业产生中长期的影响,在行业整顿仍在进行中,供应过剩格局持续,价格仍将承压。

货币政策方面针对通胀走高以及外资流入的压力,央行停止释放流动性,保持中性偏紧的货币政策,显示出令经济去杠杆化的意愿,那么长期则不利于煤钢焦产业。

3、11、12月有反弹可能,但长期偏空的局面难以扭转

宏观数据来看,钢铁市场作为焦煤焦炭90%以上的需求端,钢铁市场的运行对煤焦影响较大;因此,笔者宏观方面着重分析宏观数据对钢铁价格的影响以及指引作用,从而推导焦煤焦炭的价格运行。发电量及货币供应量与螺纹钢价格存在较明显的正相关关系,短周期来看,发电量与钢价在11-12月份上行的概率较高,则存在异性季节性反弹的基础;但是从长周期来看,随着中国调结构的深入,预计钢材价格长期偏空的局面难以扭转。

灵敏的指标还需看房地产、资金面、基建等几个主要影响数据来看,房地产投资增速有所下滑,M2回落,但是铁路投资方面则具有明显的年底“井喷”拉动效应,需要考虑的是,这个井喷式拉动在今年对价格的影响。笔者认为,今年的粗钢产量保持210万吨以上的日均产量水平之下,即使11、12月份减产,减产幅度也难以短期大幅放开,那么,供应仍是可以保障的,那么钢铁价格在多项指标偏弱,市场对基建需求已经有所预期情况下,钢铁出现反弹的拉动有限,那么对焦煤焦炭价格而言,短期或将有反弹的基础,但是中长期仍是承压为主。

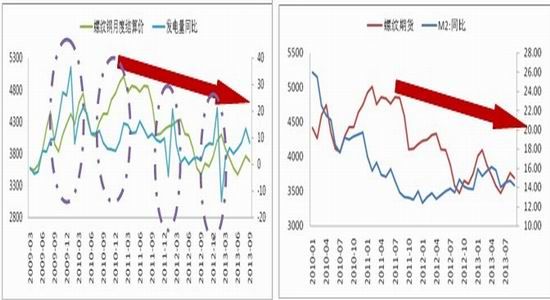

图表一:发电量与钢价 图表二: M2与钢价

数据来源:国贸期货、wind 数据来源:国贸期货、wind

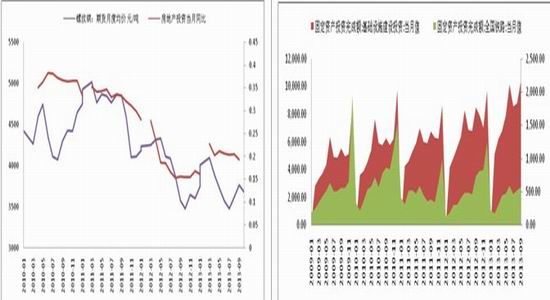

图表三:房地产投资与钢价 图表四: 铁路投资增速

数据来源:国贸期货、wind 数据来源:国贸期货、wind

二、焦煤基本面分析:偏弱运行,短期或有提振但中长期承压

1、下游钢铁市场减产逐步展开,焦煤需求减弱

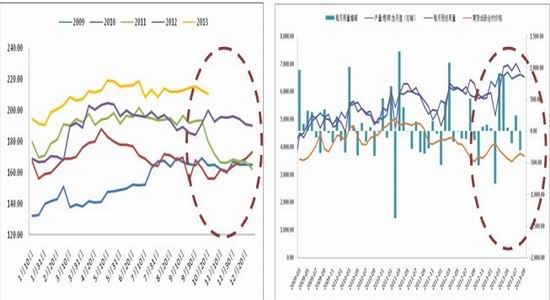

下游钢铁市场将面临减产,且钢厂检修将逐步展开。

一方面,第三季度上市钢企的财报显示,应收占款大幅上升,钢厂将面临的流动资金压力将增大,会制约钢厂继续加大生产的意愿;并且从钢厂的库存来看,钢厂库存呈现上升态势,库存压力相应也增加;那么在当前的供求关系上看,改善经营状况最理想的方式则是,减产保价。

另一方面,从过去的生产数据显示,粗钢生产在年底下降的概率较大,近五年来仅2010年是上升的,而这一年上升的前提是第二和第三季度生产低位运行,而市场需求释放价格回暖,基本面状况支撑钢厂增产。今年的情况并不支持钢厂继续高位生产的基础,因此今年11-12月粗钢产量应下行的概率较大。

钢厂减产,对钢铁市场来说,是一个利好,但是对焦煤焦炭而言,则表明需求的减弱。那需要分析需求减弱效应对价格影响更大,还是钢铁价格的提升作用的效果更强。

综合宏观方面的分析,笔者认为,虽然11-12月份钢铁价格有上涨基础,但是今年的基本面状况制约之下,上涨的幅度有限,从而对焦煤焦炭价格的拉账作用则也相应减弱,那么焦煤焦炭的价格走向最关键的在于焦煤焦炭的供需情况。

图表五:日均粗钢产量 图表六:钢铁供需情况分析

数据来源:国贸期货、wind 数据来源:国贸期货、中钢协

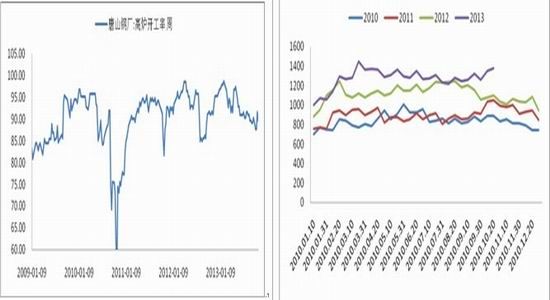

图表七:唐山高炉开工率 图表八: 重点钢厂库存

数据来源:国贸期货、wind 数据来源:国贸期货、中钢协

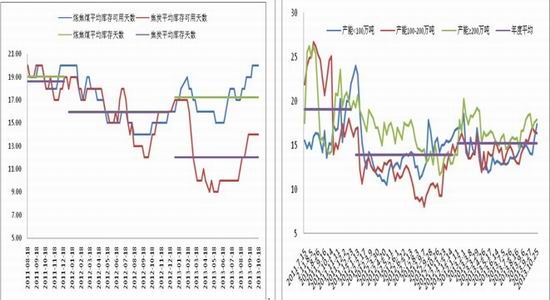

2、 库存可用天数上升,后期补库及囤货需求减弱预期增强

钢厂焦煤库存大幅上升,库存可用天数达20天,补库告捷,处于高位水平,后期需求稳定,钢厂减产则采购需求继续减弱;独立焦化企业炼焦煤库存可用天数呈现上升态势,库存可用天数达17天,补库需求基本完成,后期需求保持稳定。于此同时,钢厂焦炭库存回升,库存可用天数维持在14天,较为稳定。那么从需求方面来看,钢厂减产的预期增强之下,对焦煤焦炭的需求减弱,加上前两个月的补库已经将焦煤的补库需求提前释放了,现在的库存水平完全能够满足后期稳定的采购需求。

图表九:钢厂焦煤焦炭库存可用天数 图表十:焦化企业库存可用天数

数据来源:国贸期货、中钢协 数据来源:国贸期货、wind

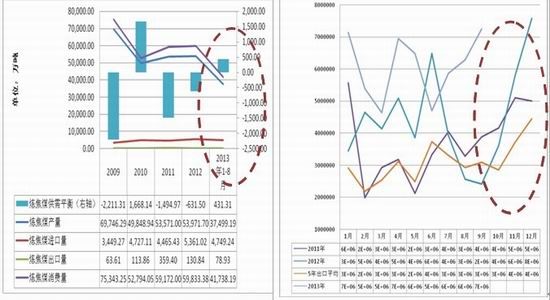

图表十一:焦炭出口季节图表 图表十二:焦煤进口季节图表

数据来源:国贸期货、wind 数据来源:国贸期货、中钢协

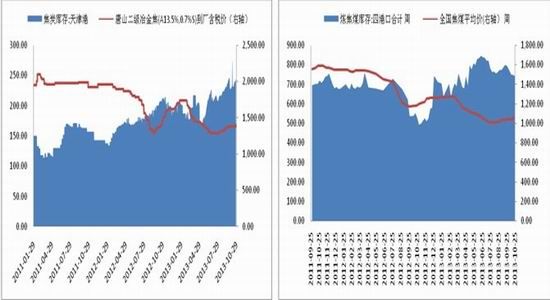

图表十三:焦炭港口库存与价格 图表十四:焦煤港口库存与价格 图表二十六: 焦煤港口库存与价格

数据来源:国贸期货、wind 数据来源:国贸期货、钢联云终端

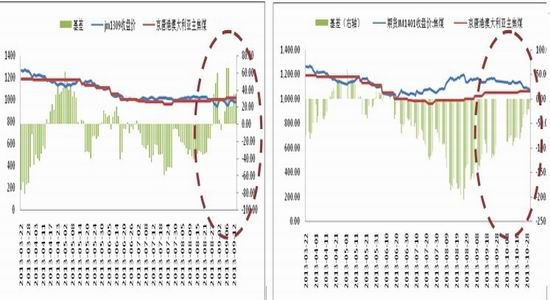

三、近月合约期现基差对空头仍有利,期价有下跌空间

综合比较焦煤的期现基差结构来看,通过比较分析,京唐港的澳大利亚产主焦煤(A9%,V26%,0.4%S,G87,Y15mm)的相关度最高达92.9%,并且京唐港是主焦煤价格是相对较低的港口,从期现到期收敛的角度来看,期货价格最终将向价格最低的现货上靠拢,那么理论上采用京唐港澳洲主焦煤作为基差的跟踪对象比较适宜。

经过对品质的升贴水处理之后,焦煤期货JM1309到期结算价格与现货价格基差最终呈现期货贴水状态,原因在于9月份交割的焦煤中,有蒙古主焦煤进行交割,而测算到加上运费以及品质升贴水之后的蒙古主焦煤价格比澳洲主焦煤价格低50元/吨以上;最终在进入交割月时,JM1309合约则继续下跌。

那么,以现在的期货JM1401价格来看,对应测算运费和品质升贴水后的蒙古主焦煤价格仅1000元左右,仍有近80元/吨的升水,只要存在利润空间,可以预期1月份合约的注册仓单将增加,并且以蒙古煤进行交割的概率也较大,那么期货价格继续下跌的空间也仍然存在。

图表十五: JM1309期现基差走势 图表十六:JM1401期现基差走势

数据来源:国贸期货、wind 数据来源:国贸期货、wind

四、总结及操作策略

综上所述,短期宏观和基本面上都存在季节性提振因素,但是中长期的指标和基本面情况分析来看都将继续承压。同时,近月1401合约期货价格对应现货价格基差仍有下跌的空间;因此,近月合约将受近期的基本面制约较强,将继续疲弱运行,且套利空间的存在将致使期货价格继续承压。

国贸期货 林丙红

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。