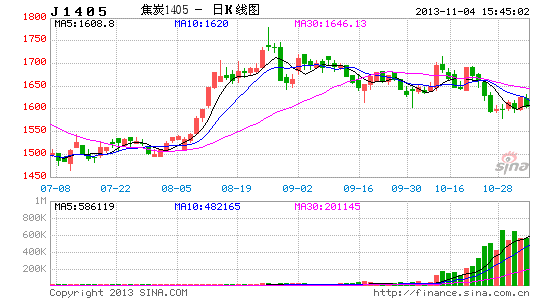

中州期货:产业链拖累 煤焦承压下跌

随着螺纹期货的破位下行,上游产品焦煤、焦炭也跟随下行,随之螺纹期价二次下破3600元整数关口,期价下跌空间打开,随即拖累多日较为坚挺的焦煤行情。近日国内一系列大气污染防治政策不断出台,直逼钢材产业链,进而钢厂减产与焦化厂整改,均将导致焦煤采购减少,加上本来低迷不振的钢材市场,煤、焦上行压力较大,预计后市将继续震荡下行。

中国经济将延续低速运行,环境保护政策直逼钢材产业链

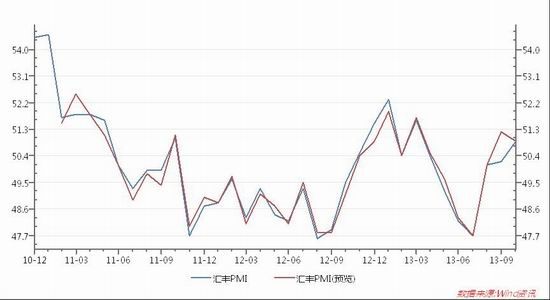

最新公布的10月份汇丰PMI初值由9月份50.2,升至50.9,为七个月高,超出市场预期50.4,但今年三季度的21发展指数为9.82%,相比第二季度的15.57%有所下降,比去年4个季度都低。去年4个季度该指数最低的是第二季度,为13.51%。当时第二季度经济增速为7.6%。按此看,即将到来的第四季度经济增速可能会比3季度的7.8%有所下降。中国经济的低速运行符合中国“促改革、调结构”的经济措施,且中国最高领导人已在多个场合提到,中国愿意主动、适当地在合理区间内调低增长速度,以推进经济结构调整和转型升级。

环保部科技司司长熊跃辉在22日举行的第九届环境与发展论坛上透露,环保部今年年初对华北地区298家钢铁企业进行了“家家必到”的全面排查,发现70%以上的钢铁企业未按标准排放污染物,存在超标排污的问题。中国证券报记者还了解到,环保部环境监察局将于10月底或11月初对钢铁等高污染企业进行突击检查。

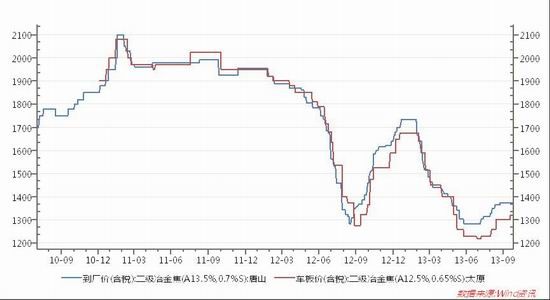

环保措施影响焦煤采购,煤企悲观情绪较浓

随着冬季供暖即将开始,煤炭采购工作陆续进行,但今年雾霾气候高发,面对气候环境的日趋恶化,一系列大气污染防治政策不断出台,且针对煤焦钢等主要高污染行业重拳出击,强化其节能减排和淘汰落后产能的力度。北方地区进入冬季之后,不仅建筑施工停止会削弱用钢量造成煤焦采购放缓,而且华北地区雾霾严重,唐山地区钢厂亦会受到政策因素影响面临产能削减压力,焦煤需求减少不可避免。

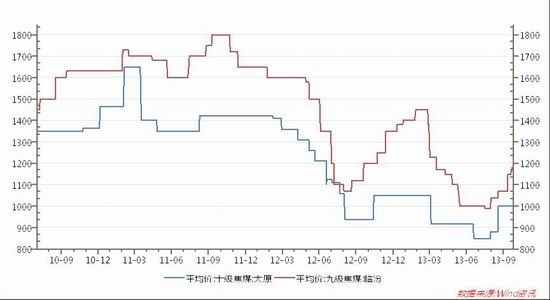

近期唐山地区炼焦煤市场整体维稳,月初山西、山东及东北地区主要煤矿出厂价继续上调,唐山地区各煤种采购价格近两周内相应普遍上涨。山西地区随着焦化厂出货情况明显较前期顺畅,也带动炼焦煤价格有所上调,但煤企出货情况普遍一般,坑口运输情况较去年同期相比明显冷清许多,目前下游焦钢企业炼焦煤库存水平不高,普遍受到钢材价格持续低迷库存积压以及资金紧张等问题影响,对原料需求始终不高涨。长期低迷的炼焦煤市场让煤企及贸易商对后市看法普遍较为悲观,多数认为后期煤价将不会出现大幅上调。

钢材市场依旧疲软,焦化产面临整改

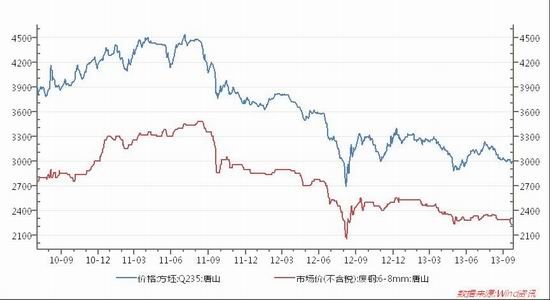

钢材市场依旧疲软,是钢材产业链低迷不振的根源。钢材国庆假期非但没有带来钢价的上行,钢坯价格反而一路下跌,节后延续下跌趋势不变,10月已经下跌30元/吨左右。废钢市场也是如此,钢厂废钢采购策略是,在采购数量上,严格控制,指导库存量控制在最佳水平,以减少资金占用;在采购价格上,尽可能压低价格,并采取“小幅、多数、快跑”的策略,将采购价格降到较低的水平,由此导致废钢价格一路小幅下跌。截至国庆长假过后,废钢价格仍没有止跌的迹象。钢材市场在传统旺季表现疲弱,导致焦煤等原燃料在传统冬储节点上涨动力不足。

受钢材价格持续走弱及资金困难等影响,近期虽然山西部分地区炼焦煤还有上调迹象,但近期焦炭市场明显上涨动力受阻,焦炭市场即便需求显现仍受较大上行阻碍。国庆假期结束后,山东、东北、河南及河北地区少数钢企由于库存偏低及财务方面原因,接受焦企提出的20-40元/吨不等的涨价要求。但在环境保护政策,全面整治焦化行业的压力下,目前唐山地区多数焦化企业已处于整改过程中,由于设备的淘汰与新建不是一蹴而就的,短期内或抑制一定本地焦炭产量,进而影响焦煤的采购。

去年5月,山西全省焦化行业兼并重组进入实质性操作阶段。目前,此项工作取得阶段性重大成果,进入了冲刺收官阶段。截至今年9月30日,全省焦化企业数量已经从2010年底的223户减少至116户,企业数量减少47%,独立常规焦化企业户均产能由70万吨提升至140万吨。

综上所述,钢材市场的疲弱下挫,将继续压制煤、焦市场。随着近期逐渐开展的大气污染防治计划的进行,钢材产业链面临着整改与减产,将进一步压制煤、焦的采购与煤、焦自身的生产。因此,煤、焦将追随疲弱的产业链,震荡走低。

中州期货―路天章

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。