国富期货:塑料区间震荡 操作波段行情

一、 宏观方面

(一) 国内方面

在中国人民银行日前举行的公开市场一级交易商会议上,4位央行官员向路透表示,总体来看当前流动性依然充裕,预计四季度资金面及公开市场操作都将继续保持平稳;仍建议机构要适度收缩杠杆,不要太激进,以免在资金面紧张时受到冲击。继高比例续做到期三年央票后,中国央行公开市场周二意外重启已暂停三次的逆回购操作。此举意在缓和近来货币市场上的紧张情绪,稳定机构预期,以推动资金供需恢复到相对平衡的状态。不过市场人士同时认为,即便逆回购重启,但量小价升,难解读为央行的政策放松信号。央行之前表达的态度已很清楚,在贷款和社会融资增速较快,外汇流入压力不减的情况下,货币政策基调仍偏谨慎。

1-9月中国规模以上工业企业利润同比增长13.5%,比1-8月增速高0.7%。 9同比增长18.4%,增速比8月低5.8%。1-9月这类企业主营活动利润增长5.3%,增速比1-8月高0.4%,9月增长7.5%,增速比8月高3.5%。投资收益增长放缓,是9月份利润总额增速低于比8月的主因。

(二)国际方面

CNBC公布的10月调查显示,美联储在明年4月前料维持每月850亿美元资产购买,较9月调查结果提前了5个月。参与调查的40位经济学家、分析师和货币经理预估中值显示,美联储明年将购买6500亿美元资产,较9月调查结果3810亿美元有所上升。当前的QE料维持至2014年12月,之前调查结果为:美联储将在8月结束QE。在利率走高、经济增长疲软,且担忧政府停摆的环境下,美联储9月议息会议上意外按兵不动或许是明智的。

美国谘商会公布了最新的消费者信心指数显示,10月美国消费者信心指数为71.2,大幅低于上个月的80.2,同时也低于预期的75.0。该数值为六个月来最低值,环比跌幅创两年来新高。据华尔街实时新闻:美国10月谘商会消费者信心指数71.2,预期75.0,前值从79.7修正为80.2。美国10月谘商会消费者现况指数70.7,前值从73.2修正为73.5。美国10月谘商会消费者预期指数71.5,前值从84.1修正为84.7。认为就业岗位充足的受访者比例为11.3%,前值11.5%。认为很难找到就业岗位的受访者比例为35.8%,前值33.6%。

二、塑料上游产业链方面

受美国经济数据影响,国际油价“涨跌互现”,目前原油变化率维持在负向区间。业内预测,国内成品油新一轮调价窗口或将在下周四如期打开,汽柴油或在11月8日零时降价1毛钱。日前,美国公布的9月非农数据逊于预期,暗示该国经济复苏低迷,原油需求料将下滑,受此影响国际油价大跌。周四、周五,美国9月耐用品订货数据好于市场预期,国际油价有所反弹。据金银岛上午测算,截至10月25日第六个工作日,参考原油品种均价106.810,变化率为-1.94%,汽柴油对应下调幅度为100-120元/吨,换算成升约为0.08―0.1元/升。由于10月18日油价调整搁浅,加上累计幅度,预计11月8日油价下调幅度或超过0.1元/升。生意社分析师高国云上午表示,国际油价突然大幅反弹的情况出现的可能很小。因此油价遭再度搁浅的可能性也不大。

原油回落限制聚乙烯上涨空间――原油价格从9月初的110美元/桶回落到目前的98美元/桶附近,上周美国石油协会(API)公布的最新数据显示,截至10月11日当周美国原油库存大幅增加590万桶,较分析师此前预期高出一倍以上。库存的增加加速了原油价格回落,上周WTI原油下跌3.21%,布伦特原油下跌2.62%。原油价格回落令聚乙烯价格走弱,但受到聚乙烯自身基本面影响,价格并未出现大幅回落,其生产利润反而明显提升。数据显示,10月中旬开始,聚烯烃生产利润从前期的200―300元/吨的水平,提高到500―800元/吨的高位。

上图是美原油2013年5月31日至10月29日的日线图,图中显示60均线走平,K线暂处于5日均线之上,受均线支撑,但受到10均线的反压,短期内在小区间内宽幅震荡,需要关注国内外经济形势以及石油输出国情况。

生意社10月29日讯 :

石油输出国组织(OPCE)成员国利比亚的石油产量减少,因周末该国的油田和港口再度举行罢工,使布兰特较美国原油溢价扩阔近2美元。市场关注利比亚原油出口下降至每日9万吨的报导,该国的石油日产能为逾125万桶。不过,利比亚一油港的石油出口将在一周内恢复,受此影响,布兰特原油一度削减部分涨幅,但在收盘前再度攀升。投资者还关注10月30日开始举行的为期两天的伊朗和六大国会谈。对伊朗的制裁使该国每日约100万桶的石油产量无法进入国际市场,从而支撑了油价。

三、现货基本面

10月中旬以来,国内PE装置动态并未出现明显变化,抚顺石化94万吨聚乙烯装置自5月一直停车至今,其中LLDPE装置45万吨;兰州石化、燕山石化、福建联合等企业也有各自停车检修的装置线,截至10月28日加上月末临时停车的聚乙烯装置,合计停车产能超过250万吨,国内整体供应情况依然偏紧。下半年市场关注的武汉石化开工不稳定,四川石化计划11月初开启上游炼油装置,12月中旬开启乙烯裂解装置,而聚乙烯装置计划2014年一季度开启。

从主要港口库存来看,塑料库存处于低点位置。卓创10月底库存数据显示,国内主要港口PE库存合计158万吨,处于4月底以来的谷值。其中,宁波港16万吨,上海港90万吨,深圳港14万吨,天津港38万吨。

| 日期 | 07-31 | 08-09 | 08-18 | 08-27 | 09-05 | 09-14 | 09-23 | 10-02 | 10-11 | 10-20 | 10-29 |

| 现货价格 | 11050 | 11608 | 11458 | 11175 | 11575 | 11808 | 11475 | 11458 | 11558 | 11950 | 11766 |

| 主力合约 | 10660 | 10785 | 10670 | 10870 | 10905 | 10980 | 10690 | 10945 | 11275 | 11355 | 11385 |

| 最近合约 | 11355 | 11650 | 11545 | 11800 | 12270 | 12110 | 10960 | 11005 | 11500 | 11500 | 11650 |

如上图所示:大概在8月28日现货价格和主力合约价格趋于一致,而后开始大致遵循相对固定的区间震荡,近月合约波幅在9月份之前较为剧烈,10月中旬以后期现货价格走势相对平稳,现货价格仍高于期货价格。

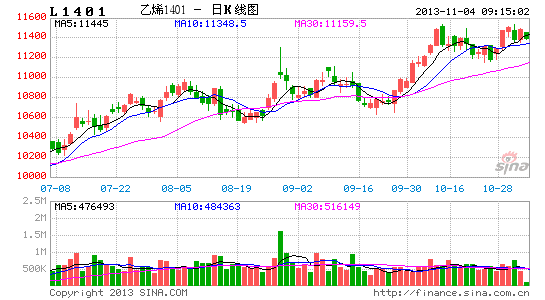

四、技术分析

上图分别是塑料1401的日线图和周线图,日线图起始日期是2013年6月3日至10月30日(30日为当天中午收盘K线图),图中三条黄线是我们测算的中期支撑位与压力位,10065-10680-11295,上方日线中均线目前可看做书多头排列,5日10日均线有粘合,指标MACD也粘合在一起,目前K线在均线系统之上受支撑,若价格突破前高11535,那么则可向下一目标发展,上方压力未在图中显示,上方压力为11910;若价格受其他因素影响,形成M头后向下调整,那么可以向下方20均线甚至60均线寻找支撑。

周线图中标注的K线最高最低点分别为11510和11180,指标金叉向上,均线系统多头排列,K线目前受5日均线支撑,关注11535是否被突破。

五、总结及预测

综合看, 9、10月传统的塑料消费旺季不如往年,消费潜力的释放或将延续至11月中旬甚至更晚。操作上, 塑料整个在一个大的箱体内区间震荡,连塑1401上方阻力区间在11790-11910,下方支撑区间在10680-10785,若连塑1401价格能有效突破11310,则向上方目标11790上升的可能性较大;若原油也受各方面影响回调的话,价格跌破20均线,那么弱势调整向60均线或下方支撑区间寻找支撑的可能性也依然存在;同时在此给出连塑1405的波段区间:10090-10660-11230,支撑跌破变压力,压力突破转变为支撑,止盈止损的设置可以有100点左右的滑点。总体来看,在此期间,塑料可看做较大幅度的区间震荡,上下方设定好支撑与压力,操作波段行情。

国富期货――刘畅

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。