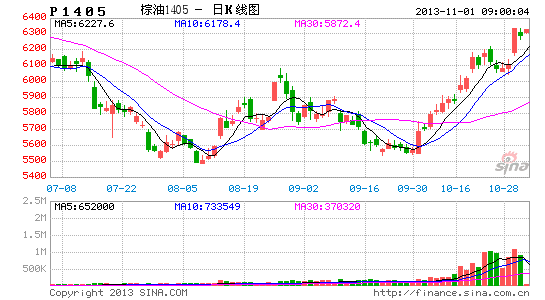

中大期货:多重利多共振 棕榈油反弹延续

一、 大周期内马来西亚棕榈油整体供应充足

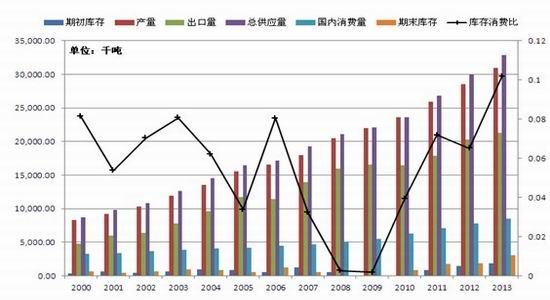

图1 棕榈油供需平衡表(数据来源:USDA)

从USDA公布的最新数据显示,马来西亚棕榈油产量一直处于增长状态,近两年产量增长趋缓,国内消费变化不大,出口量上涨至90%处达到稳定,期末库存呈增长态势但幅度较为有限。根据棕榈油树的生长周期以及马来西亚当局的种植计划,马来西亚种植面积增加速度放缓,产量增长有限,棕榈油整体生产潜力再度爆发的年份将在2020年左右,在此之前,棕榈油树老龄化问题恐怕会让马来西亚棕榈油产量增速进一步放缓。整体看来,大周期下,马来西亚棕榈油仍处于高产状态,供应宽松,库存消费比依然高企。

二、小周期内马来西亚棕榈油产量低于预期

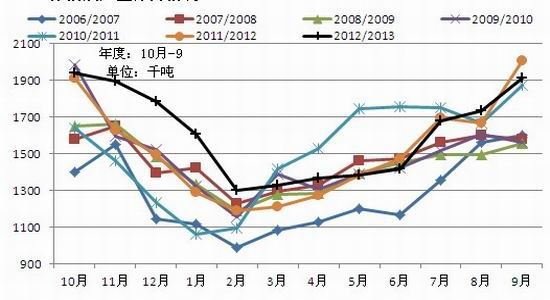

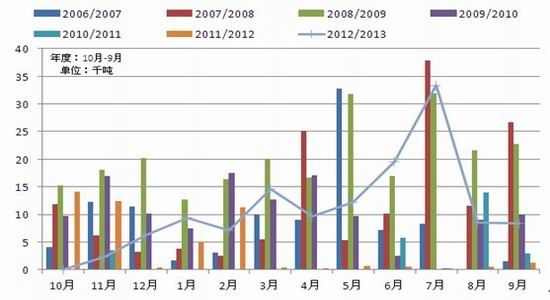

(一)棕榈油产量分月情况

图2 棕榈油产量分月图(数据来源:彭博)

从棕榈油产量分月图表看,以10月至次年9月为市场年度,2012/13年度的10月-2月,产量远大于往年。而进入3月,除了8月略高于往年,其他月份棕榈油产量处于较为均衡的位置,特别是9月的产量,远低于市场预期。MPOB数据还显示,今年10月前20天马来西亚棕榈油产量环比下滑10.5%,与此前市场普遍认为的增产预期不符,并且有消息称今年全年马来西亚棕榈油产量可能为1870万吨,大大低于此前预期的1920万吨。

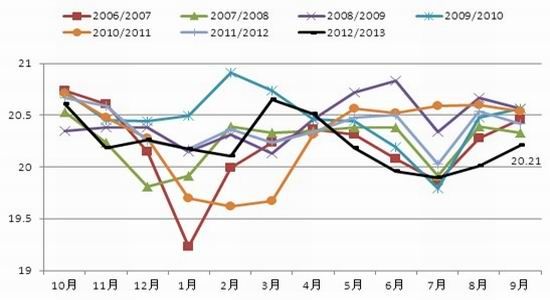

(二)棕榈油果出油率降低

从数据上看,马来西亚棕榈油果产量处于高位,但每个棕榈油果的出油率下降幅度明显,2013年8月与9月的棕榈油出油率均低于历史值,这是棕榈油产量增速放缓的重要原因,而产生此数据的根源:一是马来西亚部分棕榈油树龄处于渐渐老龄化状态;二是天气影响,如降雨不均。2013年10月30日,马来西亚气象局称:未来一周内马来西亚大部分地区将出现暴雨及强风天气,其中包括沙巴州、柔佛州和彭亨州等棕榈油主产区。恶劣天气可能导致棕榈油收割进度放缓,市场亦解读为产量下滑,出油率偏低,受到做多资金的追捧。预计10月棕榈油出油率将继续降低,从而降低毛棕榈油产量,利多棕榈油价格。

图3 马来西亚棕榈油果出油率(数据来源:彭博)

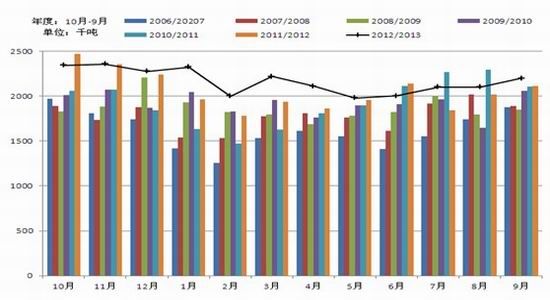

三、小周期内马来西亚棕榈油出口量利好市场

图4 马来西亚棕榈油出口量(数据来源:彭博)

从图中可见,今年棕榈油出口量整体来说高于往年同期,但年初国内实施“三公”禁令以及融资限制,棕榈油的出口表现并未提振国内棕榈油市场,往年 “斋月效应”也未能实现高于往年的出口量。而进入8、9月,斋月备货结束后,棕榈油出口量反而远高于预期,带给市场一线生机。

四、生物柴油状况

(一)欧盟生物柴油产量增长导致棕榈油需求上升

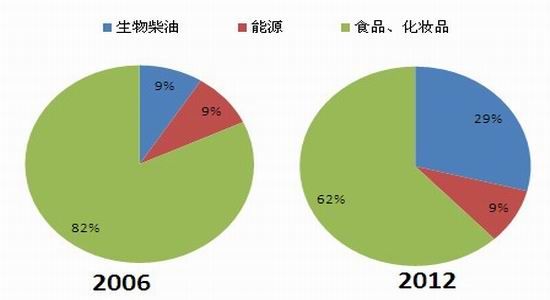

欧盟在2006年-2012年间增加的棕榈油消费量,80%用于生物燃料,棕榈油用于生物柴油的量明显增加,食品和化妆品占比缩减。其中,荷兰、意大利、德国、西班牙、法国生物柴油用量增幅明显。

图4 欧盟27国棕榈油消费占比情况(数据来源:油世界)

欧盟27国棕榈油总消费量由2006年的451万吨增长到2012年的638万吨,增幅为41%。今年棕榈油的低价继续刺激欧盟生物柴油的需求。从欧盟27国棕榈油净进口量中参与工业用途的消费表中可见:2012年进口量较2011年增长48.74%;2013年上半年,欧盟27国消费量明显高于去年同期,增幅达62.77%。从去年四季度棕榈油工业消费的增量可推测,今年四季度消费量增幅亦可观,特别是在欧盟对阿根廷和印尼生物柴油进口实施反倾销关税(2013年11月底开始生效)的背景下,生物柴油进口量大幅下滑,已经带动本地生物柴油产量增长,因而提高了原材料的进口需求,尤其是棕榈油和菜籽油。

表1 欧盟27国棕榈油量净进口量(用于工业,包括欧盟内贸量)(数据来源:油世界)

| 单位:千吨 | 1-7月 | 10-12月 | 1-12月 | |||

| 2013 | 2012 | 2012 | 2011 | 2012 | 2011 | |

| 荷兰 | 702 | 580 | 419 | 71 | 1144 | 321 |

| 意大利 | 467 | 194 | 144 | 127 | 457 | 510 |

| 西班牙 | 402 | 189 | 103 | 121 | 345 | 374 |

| 德国 | 217 | 75 | 31 | 9 | 129 | 74 |

| 比利时 | 117 | 28 | 29 | 35 | 78 | 105 |

| 总量 | 2453 | 1507 | 857 | 526 | 2835 | 1906 |

从SGS与ITS公布的出口数据也印证了在欧盟生物柴油反倾销税的背景下,欧盟棕榈油进口量增幅明显,而印度因生物柴油出口即将受限,进口量减少。

表2 SGS 、ITS分国别出口量(数据来源:汇易咨询)

| SGS | 10月1-25日 | 9月1-25日 | 增幅 | ITS | 10月1-25日 | 9月1-25日 | 增幅 |

| 中国 | 288,050 | 200,244 | 43.85% | 中国 | 323,560 | 214,310 | 50.98% |

| 欧盟 | 304,265 | 252,365 | 20.57% | 欧盟 | 232,904 | 215,505 | 8.07% |

| 印度 | 147,182 | 232,600 | -36.72% | 印度及次大陆 | 285,745 | 340,100 | -15.98% |

| 巴基斯坦 | 112,745 | 90,200 | 24.99% | 中东 | 83,600 | 115,435 | -27.58% |

| 美国 | 70,960 | 71,483 | -0.73% | ||||

| 总量 | 1,259,841 | 1,513,583 | 3.81% | 总量 | 1,231,393 | 1,238,312 | -0.56% |

(二)2012/13年度马来西亚棕榈油自产生物柴油出口量有所恢复

棕榈油与布伦特原油价格维持高位价差,棕榈油加工成生物柴油价格优势明显,另外,马来西亚政府加大棕榈油生物能源增长,鼓励本国消费生物能源。该国政府规定,从2013年1月1日开始将10%的生物柴油混入柴油,以确保毛棕榈油年消费量增加30万吨。

从分月出口量来看,马来西亚生物柴油出口量近两月表现并不理想,但七月份达到顶峰,且2012/13年度(10月至次年9月)马来西亚生物柴油出口量显著增长,处于往年较高水平。棕榈制生物柴油用量增长使得今年棕榈油库存下降超过市场预期。

图5 马来西亚生物柴油分月出口额(数据来源:彭博)

图6 马来西亚生物柴油年度出口额(数据来源:彭博)

五、小周期内马来西亚棕榈油库存降低

图7 棕榈油库存分月图(数据来源:彭博)

从棕榈油库存分月图表看,以10月至次年9月为市场年度,2012/13年度的10月-4月,库存处于历史高位的棕榈油大幅度去库存,5月值低于2010/2011市场年度与2011/2012市场年度持平,6月值略高于2011/2012年度低点,随后库存每月处于历史均衡位置,9月更是超出市场预期低于100万吨。

六、印度尼西亚棕榈油出口增长

图8 印度尼西亚棕榈油供需平衡表(数据来源:USDA)

自2007年以来,世界棕榈油生产中心从马来西亚向印度尼西亚转移,由于种植面积增长导致产量增长迅猛,库存消费比连年攀升,美国农业部预计2013/14年度印尼棕榈油产量将达到创纪录的3100万吨。然而,短期内,印尼棕榈油市场化程度低于马来西亚,马来西亚更具有定价权,高产量的预期给予大周期以供应压力,但在小周期下,压力并不突出。并且,如图所示,印尼棕榈油出口量连年增长,增幅较大,国内消费亦稳步上扬。

同时,印尼棕榈油协会公布的最新数据显示,九月份印尼棕榈油出口量增长了11%,达到了164万吨,八月份为148万吨。这是自五月份以来棕榈油出口首次增长,当时出口增长了21%。 印尼棕榈油协会称,九月份印度从印尼进口的棕榈油增长了23%,达到了431,240吨。中国的进口量增长7.3%,为182,740吨。

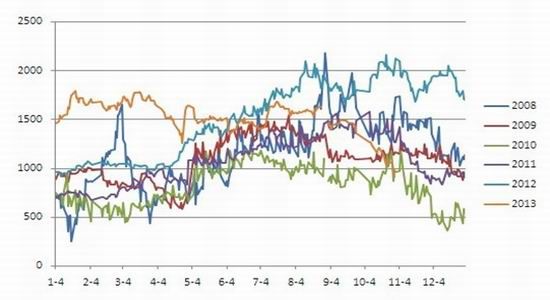

七、豆棕价差情况:价差四季度缩小吸引套利资金

去年,棕榈油库存高企,国内食品安全问题层出不穷导致国家出台政策打击“地沟油”,四季度豆棕价差处于历史高位。今年上半年,由于限制“三公”消费,豆棕价差仍处于历史高位,居高不下(如图所示)。

7-8月,豆粕价格高,压榨利润好,在油脂表观消费不振的情况下,豆油被当成副产品销售,价格压力明显。特别是四季度正逢美豆大量上市,市场预计11、12月大豆进口量将超过1300万吨,豆油价格或将受进一步压制。

进口棕榈油倒挂曾高达1000元/吨,截止到10月底我国进口棕榈油到港成本较上月增加273元/吨至6546元/吨,内外价差倒挂796元/吨,居于高位,支撑棕榈油现货价格,且价差过大导致进口融资商在国内抵押因而一部分现货流通性下降。棕榈油从年初开始去库存,10月底棕榈油港口库存在89.72万吨,且受我国信贷控制影响,9月(47万吨)、10月份(48万吨)进口棕榈油量远低于预期,且处于较低水平。10月棕榈油期市反弹导致贸易商补货意愿强烈, 而融资商资金规模限制了进口量,将导致棕榈油库存量进一步减少。

豆油与棕榈油基本面导致棕榈油价格坚挺而豆油价格相对疲弱,进而使豆棕价差进一步缩减,且缩减速度快于往年。豆棕价差波段可操作性强,机会较为明显,因此非常受市场资金追捧。由于棕榈油基本面良好,从做多资金上看,相较豆油,棕榈油吸引的资金力量更强。

图9 历年来豆棕价差(数据来源:中大期货)

八、结论

在大周期下,棕榈油供应充足,在小周期下,马来西亚棕榈油分月数据好于预期,尤其是产量、出口量以及生物柴油题材和库存的变化皆成为市场炒作的亮点。众多基本面利多因素共振的情况下,豆棕价差吸引的资金面配合更是让棕榈油行情锦上添花,表现甚为抢眼,预计棕油期货反弹行情仍将延续。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。