东吴期货:供应紧张缓解预期 连塑重拾跌势

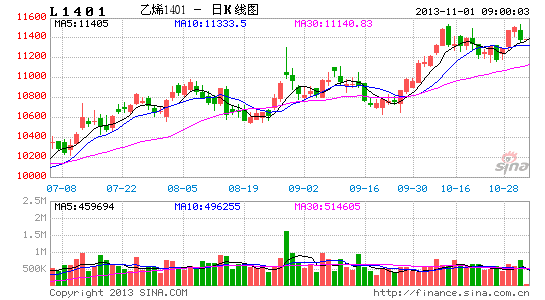

连塑主力1401合约自国庆节前后连续收出8连阳后一直呈现高位震荡走势,而远月1405合约由于受到资金移仓的影响走势一度强于1401合约。虽然目前LLDPE市场供应偏紧的格局一直没有明显改观,现货价格也仅是在畸形的价位上小幅调整以刺激下游买兴。但鉴于后期检修装置的逐渐开启预期以及下游对高价原料的抵触情绪增加,连塑特别是远月1405合约后期上涨的空间已经有限,后市有望逐渐开启中期下探之旅。

1、宏观经济总体稳中趋弱

中国经济三季度GDP增速增长7.8%,较二季度数据有较大幅度提升。中国经济的企稳反弹和东南亚新兴市场国家的经济乏力形成鲜明对比,这刺激外汇热钱大量涌进中国,9月份中国外汇占款增加1264亿元,环比大幅增加。外加上美联储缩减QE操作推后、中国9月份CPI超预期增长至3.1%以及国内房价继续高歌猛进,市场预期央行货币政策后期可能中性偏紧。实际情况来看,央行近期已连续三次暂停公开市场操作,银行间市场的隔夜shibor利率也逐渐涨至近期高位。在9月底以及中秋国庆双节关键时间节点过后,央行对流动性的控制正重回中性趋紧的态势。而三季度GDP数据出炉后,我国全年完成7.5%的增长目标已基本没有悬念,因此市场感受到四季度中国经济下行的气息正逐渐靠近。

2、新装置开启预期增加现货向下调整压力

华东地区LLDPE现货价格指数走势(2009.08-2013.10)

自今年8月份以来,国内LLDPE的现货价格一直处于5年来同期最高水平,截至10月30日当日,华东LLDPE现货价格为11943元/吨,较前四年同期10675元/吨的均价高出近1268元/吨。如此高的价格引起下游的不满和抵制,石化厂家缓慢下调畸高售价对刺激下游买兴效果有限,市场依然延续清淡观望格局。且随着现货价格指数接近12000的整数关口,下游的抵触情绪会更加严重。

而造成当前现货市场价格高企的主因是石化检修导致的货源供应紧张。但目前消息面来看,制约现货供应的瓶颈正逐渐缓和。今年一再推迟启动的武汉石化30万吨LLDPE装置已于10月中旬顺利开车投产,同时自5月中旬一直检修至今的抚顺石化94万吨PE装置也将于11月份中旬点火,运行正常的话月底出产品,整套装置包括45万吨LLDPE线性装置,其开启后将极大缓解目前偏紧的市场供需格局。同时四川石化的裂解装置也将在12月中旬开启,并在1月份有产品产出。因此这些装置的投产将极大地舒缓市场对于后期供需偏紧的神经,并增加后期现货价格向下调整的压力。

3、原油大跌,成本支撑减弱

从成本来看,国内PE装置多为一体化装置,其原料成本跟原油价格密切关联。我们看到近期东南亚欧美等国家炼化装置的季节性检修导致美国原油库存连续5周增加,原油价格连续暴跌,国内PE的即期生产成本也理应得到大幅降低。

后期来看,伊朗在9月份和美国进行一次历史性电话通话后,日前在日内瓦举行的伊朗核会谈进展顺利,伊朗副外长称,如果西方国家放松制裁,伊朗已经做好降价准备来重新获得石油市场份额。而伊朗自2012年被西方国家制裁后,原油出口量已经降至制裁前的一半,约为100-120万桶/日。这个作为OPEC第二大石油出口国的国家一旦重新恢复其正常出口将对国际油价产生重大打压。同时非欧佩克国家的原油供应已经弥补了利比亚等中东国家乱局导致的原油供应缺失,随着利比亚原油供应受阻等炒作因素的边际效应减弱,原油价格整体将保持弱势格局。

当前LLDPE的生产利润水平处于高位,后期一旦市场供需偏紧格局有转向迹象,石化厂家继续降价出货是大概率事件,因为毕竟随着年末考核临近,今年一直检修的石化厂家销售量难以完成年度目标,年末出货换现金流具有较大的可行性。

进口货源来看,截至10月30日,乙烯CFE东南亚和CFR东北亚价格分别为1430美元/吨和1375美元/吨,较前期高点下滑,LLDPE的进口价格却维持在1520美元/吨CFR中国的年内最高水平,进口成本高位对国内现货市场有一定支撑。但接下来亚洲乙烯装置负荷在10月份触底后将陆续步入复工阶段,东南亚乙烯装置的重启将加大进口货源的供应压力,同时近期乙烯第二大下游市场MEG价格跌势明显,这将拖累原料乙烯价格步入弱势。因此总体来看,后期LLDPE的乙烯成本支撑作用有望逐步减弱,进口货源供应压力也将逐渐增加。

4、四季度生产旺季不旺可能性较大

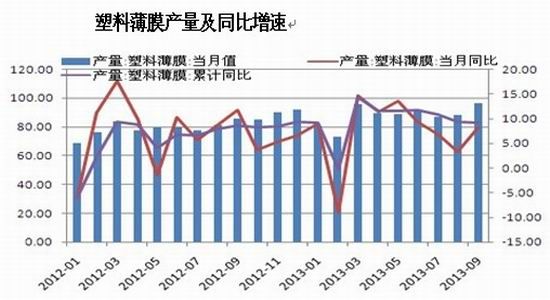

往年来看,四季度下游塑料薄膜的产量一直是逐步增加的。鉴于中国经济增长的延续,我们认为今年塑料薄膜产量仍将保持一定的增长速度,但产量增速可能会放缓。理由如下:去年中国经济是第四季度企稳回升,市场对新一年经济预期普遍良好,特别是去年11月份中国经济数据明显好于预期后,12月份下游薄膜生产处于量价齐升局面。但今年中国经济在三季度就已见底回升,且在调结构与去产能大格局下,市场对中国四季度乃至来年的经济增长预期偏低,惠誉下调中国明年经济增速至7.0%。宏观预期的谨慎将制约下游企业的生产积极性。同时随着年末福建联合的80万吨PE装置扩能至100万吨以及抚顺石化及四川石化的产能投放预期,面对大幅高于往年同期的原材料价格,下游生产企业对原料的追高积极性也减弱。因此四季度下游需求或难有明显放量,阶段性的补库需求仅能带动市场成交氛围好转并提振原料价格,但总体上方空间或有限。

5、做空远月1305合约安全边际更高

经过以上分析,我们认为在检修装置陆续开启预期与下游对高价原料的抵制下,现货价格上涨空间有限。而即使短期现货供应偏紧导致现货价格上涨,鉴于明年仍有新产能释放以及四川石化、福建联合装置开启等远期供应压力,现货对远月1305合约的提振作用也更小。反而现货供应偏紧的瓶颈解决后供应压力多集中于1305合约。宏观方面,目前市场对美联储在来年缩减QE的预期较强,中国明年的经济形势预期亦弱于今年,在5月份处于传统的季节性需求弱势格局下,远期合约对应的现货价格预期也将明显弱于当下。因此目前市场上多采取买LLDPE1401合约抛LLDPE1405合约的跨期套利操作,跨期套利资金的打压也使得1405合约表现的更为弱势。因此后期我们认为做空L1405合约的获利空间更大,安全边际也更高。

操作上,稳健投资者仍可以采取买L1401合约卖L1405合约的跨期套利操作持有,激进投资者可逢L1405合约反弹在10900-11050区间逢高放空,止损11070,目标位10700-10750。风险点注意:1、若11月份抚顺石化装置未能成功开车,现货供应紧张导致期价大幅上行,空单应注意离场避让。2、若十八届三中全会释放出重大利好或者美联储释放新一轮宽松政策,空单应注意避让。

东吴期货研究所 王广前撰写

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。