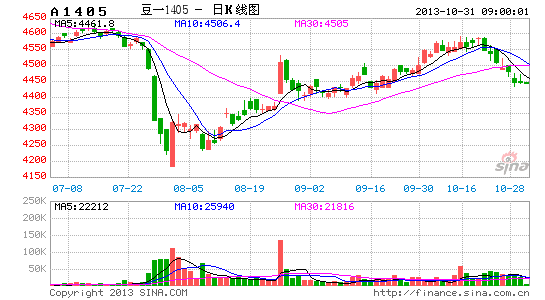

信达期货:东北主产区减产 收储或提振豆价

一、全球大豆产量逐年增加,消费量也逐年提高

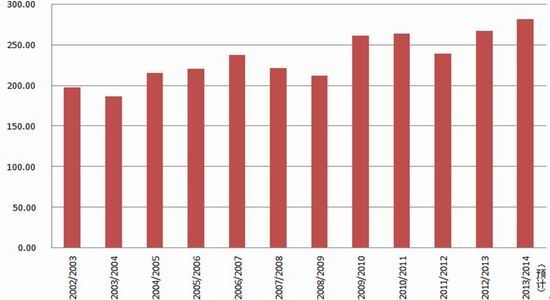

最近十年间,全球大豆产量每年持续攀升。已由2002年的不足20000万吨增至2012年的28166万吨,增幅高达51.12%。期间经历2008年回落后,2009年开始产量大幅提升一举突破25000万吨,期间也经历了一定的波动。这主要是由于全球气候变化无常――“厄尔尼诺”及“拉尼娜”现象具有影响持久、破坏力强等特点,对全球大豆产量形成一定影响。

图1 全球大豆产量 (单位:百万吨)

资料来源:USDA、信达期货研发中心

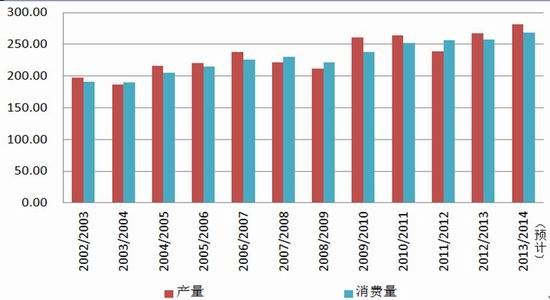

虽然全球大豆产量有所波动,但全球大豆消耗量一直维持着稳定的增长(除2008年金融危机外)。与此同时,年末库存量预期增加或减少也为当下国际大豆价格走势做出指引。值得注意的是,根据9月份美国农业部月度供需报告数据统计,2013/14全球大豆库存消费比接近历史高点。此前2006/07年度和2010/11年度达到阶段性高点后的一个年度都伴随着产量的减少。因此,2013/14年度全球大豆产量成为关注焦点。

图2全球大豆产量与消费量 (单位:百万吨)

资料来源:USDA、信达期货研发中心

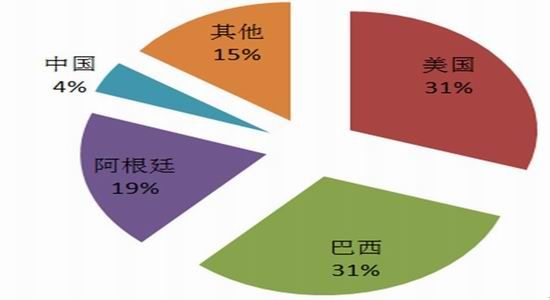

2012/13年度巴西大豆产量与美国大豆产量基本持平,而美国农业部预计2013/14年度巴西大豆产量将首次超越美国成为全球第一。图4中可以看出,2013/14年度,南美大豆产量将占全球大豆产量的50%,可见未来世界大豆产量南美(巴西和阿根廷)对全球产量的贡献将越来越大,而巴西国内还有大片土地可以用来种植大豆,因此,在未来全球大豆的产量供应上,应该把目光更多的投向南美,尤其是巴西的产量将起到更加重要的角色。与此同时,需要注意的是,南美种植期间可能遇到的天气因素将对世界大豆价格产生越来越重要的影响。从世界大豆产量的增速来看,近两年增速有所趋缓,并且库存的增速大于产量的增加速度。前文有所提及,库存增加过快会导致下一季大豆面积的缩小,从而影响世界大豆价格。

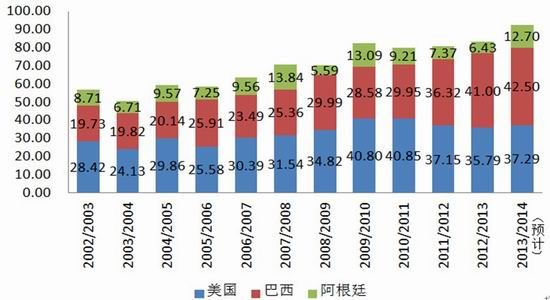

南美大豆产量增加的同时,出口占比也同步增加,如图5所示,2010年之前(包括2010年)南美与美国出口大豆量占比还不分伯仲,然而,自2011年开始,二者变化非常强烈,至今年为止,南美大豆出口量已经占到全世界大豆出口量的50%以上,其中,阿根廷虽然产量很高,但是多为本国内压榨,以出口豆粕和豆油为主,大豆出口量并不大,因此,巴西则是南美主要的出口国。

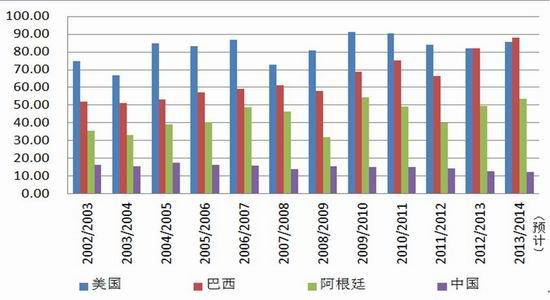

图3主产国家大豆产量 (单位:百万吨)

资料来源:USDA、信达期货研发中心

图4 2013/14全球大豆主要国产量占比(预计)

资料来源:USDA、信达期货研发中心

图5 2013/14全球大豆主产国出口量 (单位:百万吨)

资料来源:USDA、信达期货研发中心

二、全球增产的大背景下,国产非转基因大豆种植面积却逐年减少

中国对大豆的需求是拉动大豆需求增长的主要力量。中国对全球大豆市场的影响主要体现在两个方面,一是进口量巨大,二是进口增速显著。2012/13年度我国大豆进口量达到5950万吨,占世界大豆进口总量的比重达到62.69%,远远高于欧盟13.02%及日本2.87%的进口比重。我国人口众多,饲料养殖业的发展将带动大豆进口量继续上升。而近十年来我国大豆年产量始终在1200-1600万吨区间徘徊。我国大豆生产增长速度明显落后于美国、阿根廷、巴西等主产国,大豆总产量占世界的比重从2002年的8.38%下降到2012年的4.33%。

在国际大豆贸易中,定价权是核心。美国拥有全球最发达的期货交易市场,逐步形成了以CBOT定价为核心的全球大豆价格体系。巴西、阿根廷等南美大豆主产区的生产和消费市场逐渐被转基因大豆占领,形成了转基因育种、生产、加工、零售、品牌等全程产业控制。我国大豆市场定价权旁落,对外依存度高,将在一定程度上影响我国粮食安全。同时,我国的耕地和生产水平有限,同时也未引入转基因品种,大豆产量受到制约。

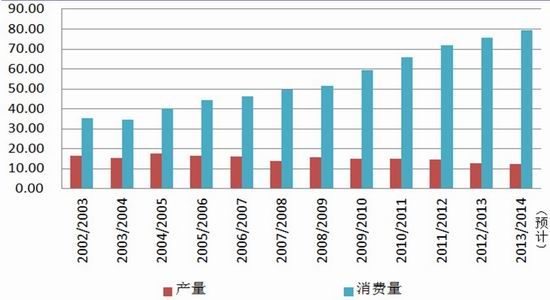

图6 中国大豆产量与消费量 (单位:百万吨)

资料来源:USDA、信达期货研发中心

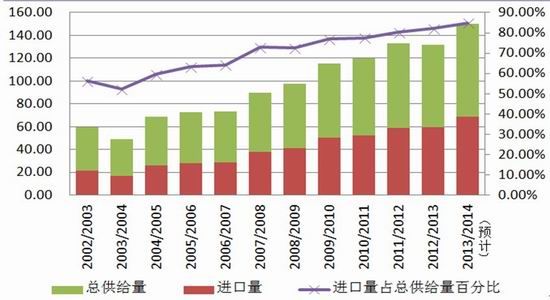

图7 中国大豆进口量与总供给量 (单位:百万吨)

资料来源:USDA、信达期货研发中心

不断上升的种植成本也对我国大豆生产形成制约。黑龙江省是我国最大的大豆生产区,大豆年产量占全国大豆总产量的33%以上,远远高于其他省区。2007年之前,黑龙江大豆种植成本呈缓慢上升趋势,2002-2007年间,不包括土地成本在内的生产成本年平均上升幅度为2%,包括土地成本在内的总成本年均上升幅度为4%。2008年,由于化肥等生产资料价格大幅上升,大豆种植成本上升幅度明显高于往年,大豆种植收益下降。而近年来,黑龙江大豆播种面积急剧缩减,主要原因就是种植大豆效益太低。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。