渤海期货:豆粕压力仍大 警惕政策利多因素

由于今年南美大豆丰产,加之美国天气并未出现意外状况,全球大豆供应偏紧的格局正在逐渐改善,八月份过后,美国大豆天气升水逐渐减少,在基本面逐渐偏空的格局下,豆类价格重新回到了弱势格局,多头似乎很难找到持续上涨的利多因素支撑。不过近两个月以来国内外豆类走势明显分化,国内外豆类走势相关性大幅降低,九月末美豆价格在利空的季度库存报告公布后低位震荡,期间经历了两次小幅反弹行情,利多支撑主要来自中国的购买需求以及对阿根廷干旱的不确定性带来的担忧。而国内大豆价格并没有简单跟随外盘走势,因为9月份国内豆类价格一路上涨时,CBOT大豆价格却萎靡不振,导致十月份国内大豆上涨力度后劲不足,多头的负隅顽抗后终于开始离场。所以近期国内外豆类行情虽然走势不同,但只要结合8、9、10这三个月的行情综合来看就不难看出,如果阿根廷大豆产区不出现干旱,国内大豆将进入回归CBOT大豆走势阶段,由于南美和美国的连续丰产,豆类基本面利空格局已定,未来豆类价格依然将保持易跌难涨的态势。

一、宏观政策依然稳中偏紧

自我国政府领导人换届以来,一直实行稳健偏紧的货币政策,这使得大宗商品价格波动减少,通胀压力开始减弱。2013年9月份,全国居民消费价格总水平同比上涨3.1%,食品价格上涨6.1%,影响居民消费价格总水平同比上涨约1.98个百分点。1-9月平均,全国居民消费价格总水平比去年同期上涨2.5%。从央行的货币供应数据来看,9月末,狭义货币(M1)余额31.23万亿元,同比增长8.9%,比上月末低1.0个百分点,比上年末高2.4个百分点。总体来看,虽然三季度宏观数据良好,但市场对未来经济形势依然保持担忧,货币供应继续维持中性,增长模式向内需方向转变,2013年我国GDP或将在7.6左右,物价将继续小幅回升,但全年维持在3.5%以内的目标很容易实现。目前市场似乎已经习惯了稳中偏紧的格局。不过,2013年11月即将召开的十八届三中全会有望宣布一揽子重要经济改革方案。而改革顶层设计将成关键;政府体制改革、财政制度改革将会是新一轮经济改革方案的核心。总而言之,我们认为新一轮改革方案意义重大,且随着未来数月方案细则的公布,新一轮改革方案将提振中期内中国经济增长的信心。如果整体规划缺乏新意,无疑将令人失望。其中很可能对农产品政策作出调整,而这种调整基本上以利多为主。

二、USDA将在11月供需报告中上调大豆产量

10月初由于美国联邦政府的关门,美国农业部网站也暂时出现关闭,所以影响了十月份作物供需报告的公布,这是40年以来美国农业部月度供需报告首次未能如期公布。不过分析机构普遍上调了美豆产量预估数据。分析机构Lanworth预计,2013/14年度全球大豆产量将达到2.88亿吨,较之前预估上调200万吨。预计美国大豆单产41.8蒲/英亩,总产为32.15亿蒲。从美国政府开门后,美国农业部公布的最新优良率来看,截止10月21日,美豆优良率上升至57%,比9月末高了4个百分点,这给美国农业部带来了上调大豆单产的空间,我们预计美国大豆单产将在42蒲/英亩附近。所以11月美国农业部的报告很可能继续偏空。此外,全球大豆增加种植面积的步伐仍未停止,分析机构Informa预计,2014/15年度美国大豆播种面积将达到创纪录的8390万英亩,较之前预估增加了30万英亩,且远高于美国农业部对今年播种面积预估的7720万英亩,增幅达到了8.68%。这些基本面利空因素都将限制豆类价格的连续上涨。

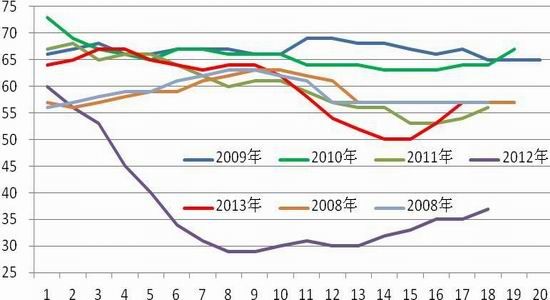

图1. 美国大豆优良率

数据来源:USDA 渤海期货研究院

三、南美大豆种植面积增加

南美大豆播种已经开始,今年南美大豆种植面积继续增加,《油世界》预计,2013/14年度南美5个主要生产国大豆播种面积将达5420万公顷,比去年提高200万公顷。其中巴西播种面积创纪录的2900万公顷,高于去年的2770万公顷。阿根廷播种面积达到1970万公顷,同比提高3%。预计明年南美大豆产量将达1.45亿吨。美国农业部驻巴西专员预计,2013/14年度巴西大豆产量将达创纪录的8800万吨,如果天气配合甚至可达9000万吨。因播种面积增加,预计巴西大豆出口量为4500万吨。阿根廷农户增加大豆播种面积主要因农户希望规避政府对玉米和小麦出口限制而增加大豆面积。从数据来看,南美大豆种植面积继续增加,已经代表了产量增加的预期,但是投资者必须警惕天气因素的影响。有机构称,阿根廷北部种植区大部分地区的旱情已变得很严峻,未来4-8周降雨不足将影响大豆种植面积,且对早期发育不利,目前预计2013/14年度该国产量5300万吨。阿根廷农业部称,2013/14年度大豆播种面积将达创纪录的2065万公顷,高于上年度的2000万公顷。所以,未来投资者应重点关注南美天气变化,防止干旱带来减产而出现一轮反弹行情。

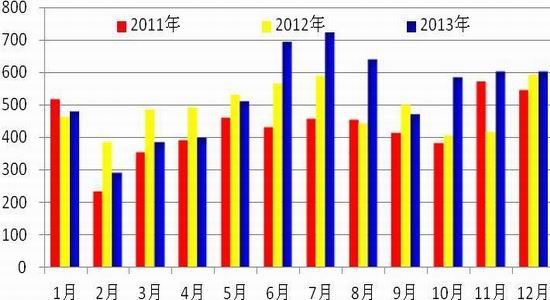

图2. 大豆月进口量 单位:万吨

数据来源:海关总署 *2013年10月-12月为预测值 渤海货研究院

四、未来两个月大豆进口量重新增加

据海关统计数据显示,9月份我国大豆进口量为470万吨,远低于8月份的637万吨,降幅达26.2%,也低于去年同期的497万吨,为5月份以来最低水平,之前预估为476万吨。1-9月份我国累计进口大豆4575万吨,较上年同期增加144万吨,根据船期监测,预计10月份进口大豆440万吨,不过11-12月大豆合计进口量或将达到1200-1300万吨,2013年进口量将达6200万吨,较上年的5838万吨增加362万吨。这主要是由于9-10月份我国合计进口大豆约900万吨,远低于国内压榨量,港口库存随之下滑,预计10月底将有部分美豆陆续到港,由于油厂大豆压榨利润丰厚,而且库存偏见,11月-12月大豆或将集中到港。这将,缓解国内紧张局面,令国内豆类价格再次承压。

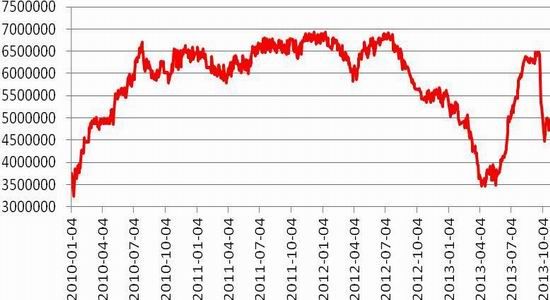

图3. 进口大豆港口库存 单位:吨

数据来源:中华粮网 渤海货研究院

五、警惕国储收购价格带来的支撑

国家粮油交易中心在10月中旬暂停临储大豆竞价销售,8月份以来临储大豆竞价销售已累计成交243万吨,成交率超过50%,此时暂停拍卖可能是为了新季大豆临储收购做准备。目前国内大豆收割工作已接近尾声,根据各地收割情况看,黑龙江、吉林、安徽、江苏等地大豆产量均呈下降趋势,其中黑龙江降幅最大,当地大豆种植面积和单产均出现下滑。近期,黑龙江地区大豆收购价格在 4300-4600 元/吨,总体保持稳定,尽管新季大豆已经上市,但由于临储收购政策尚未出台,农户惜售观望心理较重,售粮积极性普遍不高。油厂在前期拍得部分临储大豆后,积极联系出库及开机工作,同时等待收购政策指引新季收购。国内港口进口大豆分销价格集中于 4500-4550 元/吨,总体保持稳定,近日大豆到港增加,但成本仍维持在 4400 元/吨,压榨收益仍较好,贸易商挺价意愿较强,价格稳定。往年临储大豆收购政策多在10月底11月初公布,去年收购价格为4600元/吨。如果收购价格继续提高,将奠定大豆底部价格。给豆类价格带来支撑。

六、生猪养殖收益改善 油厂全力压榨

港口大豆分销报价集中于4500-4550元/吨,较上周上调50元/吨,近日大豆到港量偏少,国内港口库存不断下降,且进口大豆到港成本较高是支撑分销价格走高的主要原因。9月份我国进口大豆平均成本在4400元/吨,10月份进口成本有望升至4450元/吨,11月份进口成本才可能大幅下滑,预计11月份大豆进口量600万吨左右,库存将随之攀升。这将给豆类价格带来压力,从豆粕下游产业来看,农业部畜牧业司监测显示,9 月份全国4000 个监测点生猪存栏量环比增长0.7%,为连续第7个月增加,同比减少0.2%。其中能繁母猪存栏量环比减少0.1%,同比减少1%。 当前生猪养殖收益依然处于较好水平,存栏量保持高位,对4季度豆粕消费需求具有拉动作用,但同期进口低价大豆集中到港,油厂压榨收益好而增加开机率,总体来看粕价仍将下行。

图4. 大豆压榨利润 单位:元

数据来源:农业部 渤海货研究院

七、技术分析与行情展望

从国内豆粕日K线图形来看,豆粕经历了一个小双顶过后上涨压力突增,随着美国大豆的逐渐到港,豆类价格将继续承压,季节性压力也将开始显现,按照颈线位置测算,豆粕文华指数可能会回落至3250元/吨附近,结合各合约来看,1月合约或将下跌至3400元/吨以下,5月合约或将下跌至3150元/吨附近。结合基本面来看,虽然豆粕期现差价过高,但这已经不是新问题,长期以来期货价格一直低于现货,目前由于油厂利润空间良好,预计未来豆粕价格压力将会继续显现,而大豆价格很可能受到国储收购出现一定的支撑作用,建议投资者继续维持豆粕空头思路操作,建议投资者以做空5月豆粕为主。同时,要警惕十八届三中全会、国储收购价格继续提升等利多因素带来的短期反弹行情的出现。

图5.豆粕指数日线图

图表来源:文华财经 渤海期货研究院

渤海期货 高云飞

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。