冠通期货:供应偏紧驱动 LLDPE存反弹空间

摘 要

? 供应持续偏紧驱动期市维持反弹;

? 农膜需求增长保期市底线;

? 基本面偏强促期现市场回归正向;

? 整体来看,抚顺石化和福建联合检修,供应面仍存利好推动;下游工厂开工率尚可,下游存刚需支撑;期现价差偏离有望继续收敛。整体来看,成本面支撑逐渐减弱,但供需面有一定支撑,LLDPE期市仍存反弹空间。

供应持续偏紧驱动期市维持反弹

(一)、国产供应仍偏紧

国内产量方面,2013年8月份国内PE产量为88.6万吨,较去年同期(80.6万吨)增加8万吨,增幅为9.93%;1-8月累计产量为734.43万吨,较2012年(654.8万吨)增加79.63万吨,增幅为12.16%。根据石化装置的开工率预估,受抚顺石化(14万吨/年HDPE、45万吨/年全密度、35万吨/年HDPE)和福建联合(40万吨/年全密度、40万吨/年低压)集中停车影响,9月PE产量将延续第三个月下滑,国产供应偏紧格局未改。

从我国四季度石化装置停车检修情况统计来看,抚顺石化94万吨PE、大庆石化25万吨全密度装置今年基本开车无望,福建炼化80万吨装置检修50天左右,开车投放市场将在12月中下旬或2014年1月。因此从四季度统计来看,石化供应方面仍较为有限。LLDPE国产供应量难以12月份之前得到释放,供应偏紧将继续驱动LLDPE期市维持反弹趋势。

图表 1 :PE月度产量

数据来源:金银岛 制图:冠通期货

图表 2 :LLDPE月度进口量

数据来源:金银岛 制图:冠通期货

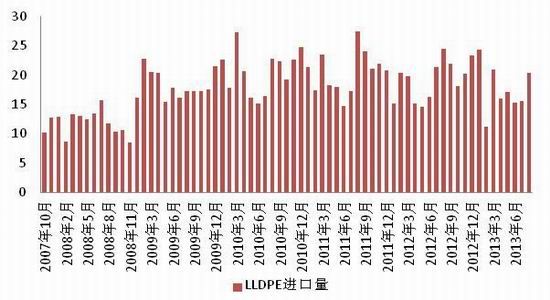

(二)、进口量持续减少

进口方面,2013年8月PE总进口80.51万吨,环比减少2.61%,同比下降1.21%。全年累计进口562.25万吨,同比去年增加10.6%。其中LLDPE进口20.39万吨,环比增加30.7%,同比去年减少16.64%,今年累计140.85万吨,同比减少4.2%,进口利润偏低甚至为负,远低于行业盈利需求的利润导致贸易商进口需求下滑。

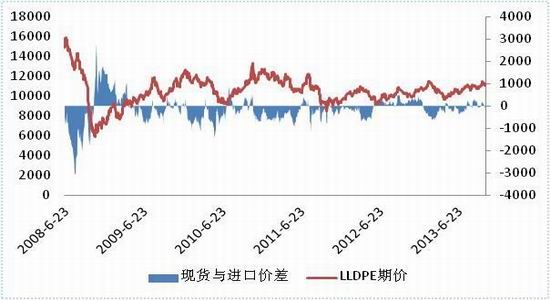

图表 3 :LLDPE进口利润偏低

数据来源:金银岛 制图:冠通期货

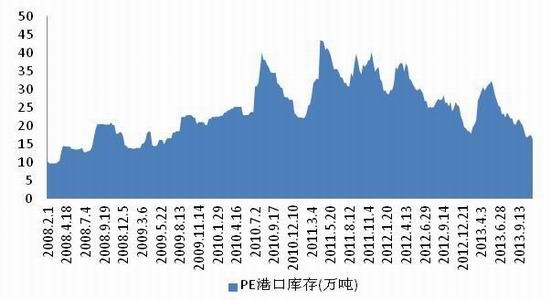

(三)、中下游库存维持偏低水平

LLDPE库存主要包括石化企业库存、港口库存、社会库存及交割库库存。

石化库存方面,经过10月中下旬的一波降价销售风波之后,石化库存回归正常水平;港口库存已降至五年来较低水平,截至10月25日,国内四大港口PE库存量为16.3万吨,环比降低6.32%;社会库存方面,截至10月16日,国内PP、PE主要市场总库存延续下降,较上月底环比减少2.74%,与上年同期比增加0.32%。其中,PE较上月底减少4.45%,比上年同期减少2.43%;下游加工企业库存方面,面对高价原料,库存维持低位。产业链中下游偏低的库存分布将继续对后期需求释放预留空间,也换来了LLDPE期市继续走升的时间。

图表 4 :中塑社会库存

数据来源:中塑资讯 制图:冠通期货

图表 5 :PE港口库存

数据来源:金银岛 制图:冠通期货

农膜需求增长保期市底线

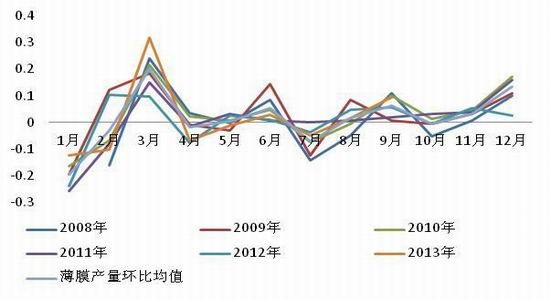

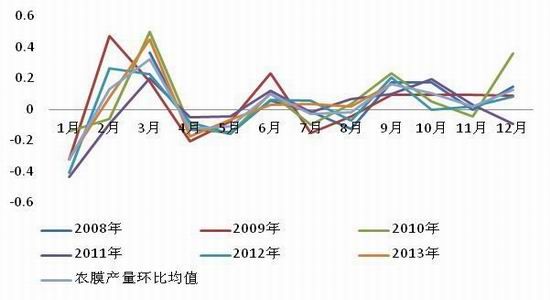

2013年9月,塑料薄膜产量96.16万吨,同比增幅8.22%,累计产量787.99万吨;农膜产量17.42万吨,同比增幅13.15%,累计产量131.94万吨。从产量数据来看,刚性需求的薄膜产量稳定增长,农膜产量继续高速增长。虽然历年10月份农膜需求将逐渐回落,但出炉数据完全符合我们上篇报告的预期,一方面原料价格下滑阶段将激发下游补库行为,另一方面十一过后随着气温下降,棚膜需求增长。

从当前加工企业的库存及开工情况来看,下游农膜厂家原料库存不多,部分维持在500-1000吨左右,正值生产旺季,下游订单较好,华北、华东地区大中型企业多数满负荷开工,整体开工率在80-100%;双防膜销量较好,目前来看原料价格下调,暂未对农膜市场造成影响,出厂价格变化不大,部分农膜厂因前期成本略高,订单较好,低位货源有小幅调涨,终端需求较好,且工厂订单情况乐观,原料整体资源量不多下行空间有限。从与加工企业的交流情况来看,市场对中短期的需求仍存良好预期,随着11月中下旬检修企业陆续开车,供应偏紧格局缓解后需求旺季也已结束,届时行情将或出现回落。

图表 6 :塑料薄膜产量及同比

数据来源:WIND资讯 制图:冠通期货

图表 7 :农膜产量及同比

数据来源:WIND资讯 制图:冠通期货

图表 8 :塑料薄膜产量月度环比均值

数据来源:WIND资讯 制图:冠通期货

图表 9 :农膜产量月度环比均值

数据来源:WIND资讯 制图:冠通期货

基本面偏强促期现市场回归正向

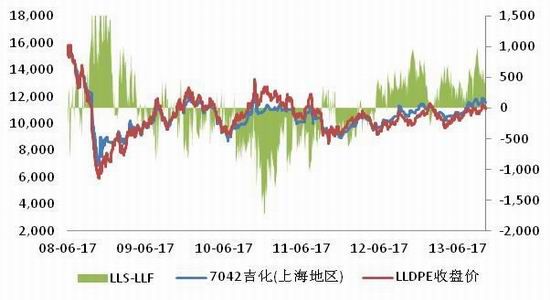

自8月份LLDPE期现贴水幅度不断扩大,中秋节前后期货贴水更是升到1000元/吨之上,近期价差有所收敛,但仍处偏高水平。从下图中可以看出,塑料期货上市以来,两次期现市场倒挂超过1000元/吨之后,期现价格均出现不同程度的拉升以修复价差,且价差均回归至正向。本次在需求旺季之下价差已在修复之中,但步伐略慢,中短期内LLDPE期现价差有望回归正向,LLDPE期市反弹也有望持续。

图表 10 :LLDPE现货与期货价格严重倒挂

数据来源:金银岛 制图:冠通期货

LLDPE期货市场后市展望

(一)、LLDPE技术分析

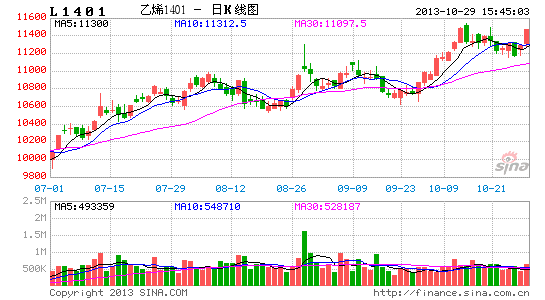

图表 11 :LLDPE主力L1401合约日K线走势

数据来源:文华财经 制图:冠通期货

当前LLDPE期市经历短暂回调后重拾升势,整体反弹趋势延续。从L1401月K线图来看,于布林通道上轨运行良好;从日K线图来看,20日均线支撑有效后两连升,后期关注11500元压力位附近表现。

(二)、LLDPE后市展望

整体来看,抚顺石化和福建联合检修,供应面仍存利好推动;下游工厂开工率尚可,下游存刚需支撑;基本面偏强促期现市场回归正向。整体来看,成本面支撑逐渐减弱,但供需面有一定支撑,LLDPE期市仍存反弹空间。

(三)、操作建议

主力合约L1401目前于11200元附近展开反弹,并快速拉升至11500元一线。

建议投资者可于11300附近逐步建立多单,第一目标位11500元,第二目标位11700至12200元。

若短期跌至11100元支撑位以下,则多单暂时离场观望,下一支撑位11000元整数关口。

风险提示

国际方面,美联储即将开始为期两天的利率会议(FOMC会议),并将于周四公布政策决定声明。目前市场普遍认为,由于美联储需要进一步研判美国政府关门及财政预算谈判对美国经济的影响;同时,新的美联储主席有待确定(美参议院拟于11月14日就是否批准耶伦出任下任美联储主席进行听证),因此本次会议不会改变当前的货币政策,甚至于本年内都将保持现状。不过,在此情况下,尤需对会议出现意外结果保持警惕。

国内方面,十八届三中全会召开临近,国研中心率先抛出了其改革建议方案。市场对目前业已公开的可能在大会推出的改革政策略显失望,同时也出于风险规避的目的,部分资金撤离了商品期货,这成为近期工业品普遍下挫的因素之一。本周将会公布10月制造业PMI数据,若经济数据表现不佳、或宏观风险继续累积,LLDPE后市或难再独善其身。

冠通期货 冯利娟

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。