弘业期货:油脂上涨动力充足 但后市存变数

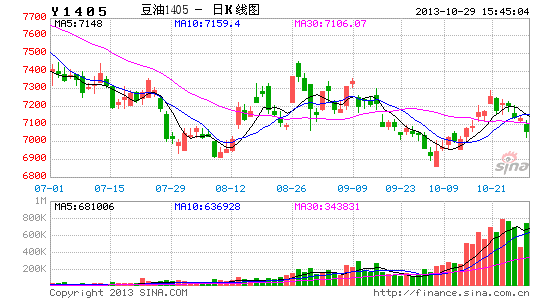

国庆长假后,国内油脂一改节前低迷走势、持续反弹。虽然10月初美国政府关门,美国农业部的诸多重要报告:如周度出口销售报告、作物生长报告以及月度供需报告等未按计划发布,但美国油籽加工商协会称该国豆油库存处于过去八年来低位,是继马来西亚棕榈油局数据后又一利多因素,市场对植物油价格未来走势看好的信心得以巩固。

不过,国内豆油市场的终端及批发环节中销售乏力,缺乏盈利效应,抑制了下游厂商采购意愿。价格上涨缺乏购销量配合,为未来价格能否进一步上涨增添了变数。目前豆油价格主要是受到棕榈油价格上涨带动,自身上涨动力不足。加上近期原油价格显著回落,对植物油价格的上涨存在降温作用。

(一)美豆收割进度略慢、南美大豆播种正常

美国大豆收割进度总体略慢。截至10月20日,收割进度为63%,落后于69%的5年平均进度及去年同期80%的收割进度。但过去一个月来大豆生长正常,部分地区的收割数据显示单产水平高于预期。

美国大豆已收获单产高于预期,美国农业部有可能轻微上调产量预期。巴西中部和南部大豆产区降雨增多,大豆播种顺利,产量前景看好。阿根廷降雨稀少,且未来一周降雨不大,次周降雨预计增加,但土壤湿度偏低局面很难扭转,大豆产量前景仍不明朗。

去年巴西和阿根廷面临的物流瓶颈和农民惜售问题仍历历在目,是否会减弱大豆供给增多对价格的利空影响还有待观察。

(二)进口大豆为五月以来最低

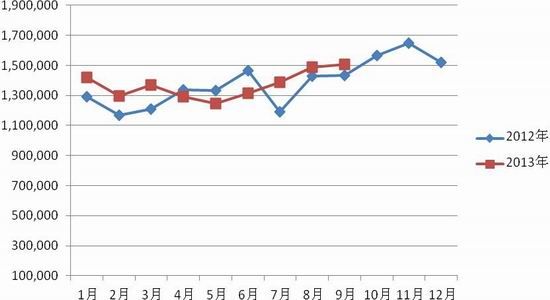

最新海关统计数据显示,9月份我国大豆进口量为470万吨,远低于8月份的637万吨,降幅达26.2%,也低于去年同期的497万吨,为5月份以来最低水平,之前预估为476万吨。

1-9月份我国累计进口大豆4575万吨,较上年同期增加144万吨,其中6-8月份进口2049万吨,同比增加458万吨,根据船期监测,预计10月份进口大豆440万吨,11-12月合计进口量约1200万吨,2013年进口量将达6200万吨,较上年的5838万吨增加362万吨。

图表 我国进口大豆月度进口值

由于9月份到港仅335.38万吨,远低于海关数据,可能部分货船提前到港。据国家粮油信息中心监测,预计10月份进口大豆实际到港量将在440万吨左右。

9月份我国进口大豆平均到港成本约603.22美元/吨,折合完税成本约4398元/吨,较上月进口成本下滑20元/吨,10月份将有少量新季美豆到港,进口成本或将进一步下滑。

图表 进口美豆到港成本价格

来源:海关总署 弘业期货农产品研究所

(三)豆油进口量为五个月来最低水平

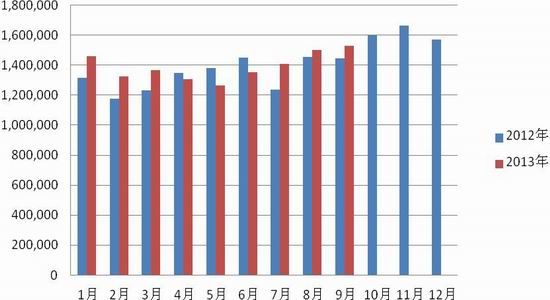

最新海关数据显示:9月份我国进口豆油9.6万吨,低于8月份的11.4万吨和去年同期的26.2万吨,为近5个月来最低水平。1-9月份我国累计进口豆油79.3万吨,较上年同期的120.4万吨减34.5%。

9月份我国进口豆油平均到港成本约1099.05美元/吨,折合完税成本约8405元/吨,较上月进口成本下滑245元/吨,仍远高于国内分销价格,预计10月份到港成本还将下滑。

图表 中国豆油月度进口值

来源:海关总署 弘业期货农产品研究所

(四)基金非商业持仓变化

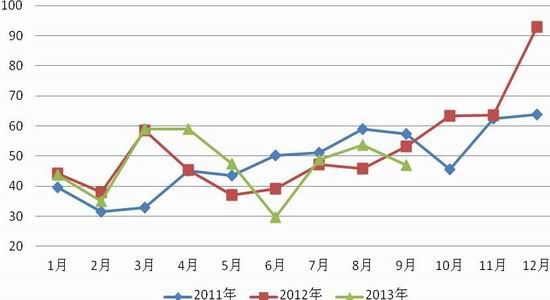

美大豆方面:10月28日最新的公布的持仓数据显示:截止10月1日当周,投机基金在芝加哥市场期货净多单为131254张,较9月24日减少了14052张。鉴于南美大豆种植面积可能创纪录,基金净多单可能呈下降趋势。

美豆油方面:10月28日最新的公布的持仓数据显示:截止10月1日当周,投机基金在芝加哥市场期货净空单23900张,净空单较9月24日增加1055张。9月以来美豆油市场空单持续增加,预计短期内美豆油市场净空状态仍很难发生实质性的转变。

当前美豆已进入收割季,南美大豆播种又即将展开,全球大豆供给改善的局面或将持续下去。在供应压力趋增的影响下,美豆油延续弱势的可能性较大。

图表 投机基金在CBOT大豆(左)、豆油(油)持仓变化

来源:CFTC 弘业期货农产品研究所

(五)MPOB月度报告利好

吉隆坡10月10日消息,马来西亚棕榈油局(MPOB)最新公布的行业数据显示:产量方面,马来西亚9月毛棕榈油产量较上月增加10.2%至1,912,237吨,低于早前贸易商和种植企业预估的15%增幅,为11个月以来最高值。

出口方面:该国9月棕榈油出口数据好于预期,出口环比上升5.2%至1,605,209吨,略好于市场预期的155万吨,为今年2月份以来的最高水平。

库存方面:马来西亚9月棕榈油库存环比上升7%至1,784,397吨,8月数据修正后为1,668,132吨。9月库存升幅远低于早前市场预期,之前市场预期马来西亚9月棕榈油库存或将攀升14.8%,至六个月高点191万吨。不过,9月库存仍为5月来最高,只是升幅要低于市场预期。

图表 马来西亚棕榈油局公布的详细数据(单位:吨)

| 2013年9月 | 环比 | |

| 产量 | 1,912,237 | +10.2% |

| 库存 | 1,784,397 | +7.0% |

| 出口 | 1,605,209 | +5.2% |

来源:弘业农产品研究所

总体而言,马来西亚棕榈油局(MPOB)公布的产量及库存数据均低于市场此前预期,数据较为乐观,对市场呈利多影响。这是引发近期马来西亚BMD毛棕榈油期货价格以及国内棕榈油价格上涨的导火索,令市场对植物油价格未来走势看好的信心得以巩固。

(六)马来西亚棕榈油出口数据好转

10月份马来西亚棕榈油出口激增,为期价提供了有利支撑。

新家坡10月10日消息,船运调查机构SGS称,马来西亚10月1-10日棕榈油出口量为550,877吨,较9月1-10日出口量449,821吨大幅增加22%。10月1-20日该国出口棕榈油105.1万吨,较上月同期增长8%,其中中国装运马来西亚棕榈油20.5万吨,较上月同期的15.9万吨增长28.7%。

图表 船运调查机构SGS出口数据统计表

来源:弘业农产品研究所

吉隆坡10月10消息,船运调查机构ITS称,马来西亚10月1-10日棕榈油出口量为542,274吨,较9月1-10日的出口量462,671吨增长17.2%,其中向中国装运13.9万吨,较上月同期增长35.1%。10月1-20日马来西亚棕榈油出口量为102.6万吨,较上月同期增长3%。

图表 船运调查机构ITS出口数据统计表

来源:弘业农产品研究所

进口棕榈油装运进度再度加快,或将抑制国内港口库存下滑的趋势。国内棕榈油终端消费需求并未大幅改善,尽管目前港口库存降至年内低点,但后期仍有再度攀升的可能,加之油脂整体供给充裕,或将抑制价格涨幅。

(七)国内棕榈油进口减少

最新海关数据显示:9月份我国进口棕榈油46.9万吨,低于8月的53.7万吨和去年同期的53.2万吨,为近三个月以来最底水平,也低于之前市场预估的50万吨。进口减少是近日港口库存下滑重要因素。

今年1-9月份,我国累计进口棕榈油434万吨,较上年同期的409万吨增长6.1%。其中自马来西亚进口棕榈油257.8万吨,较上年同期增长11.7%,自印尼进口171.3万吨,同比增长3.1%。

图表 棕榈油(含棕榈油硬脂)进口当月值

来源:海关总署 弘业期货农产品研究所

预计10月份我国进口棕榈油到港38.38万吨,装船24.83万吨。9月份我国进口棕榈油46.9万吨,低于市场预估的50万吨,预计10月份到港量依然不多。

(八)棕榈油内外价差进一步扩大

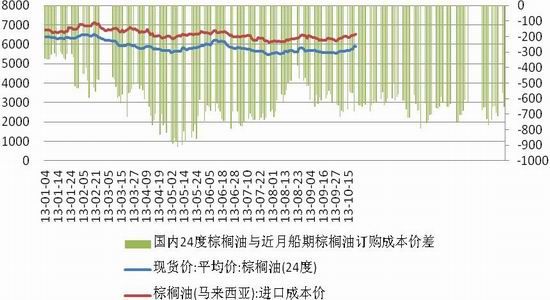

9月份我国进口棕榈油平均到港成本约813.55美元/吨,折合完税成本约6240元/吨,较8月份进口成本下降70元/吨。近期马盘棕榈油期价持续反弹,预计10月份的到港成本还将上涨。

目前11月船期马来西亚棕榈油对我国港口FOB报价805美元/吨,折合完税成本约6520元/吨,较国庆节前上涨约350元/吨。国内棕榈油销售价格比进口成本低近700元/吨,国内价格与进口成本倒挂价差仍然较大,有利于国内价格进一步回升。东南亚棕榈油出口旺盛,且产量可能微增甚至下降,市场对库存担忧进一步缓解,对我国棕榈油进口成本形成支撑,国内棕榈油现货价格存在上涨动力。

图表 棕榈油内外价差倒挂图

来源:WIND 弘业期货农产品研究所

(九)国内棕榈油库存降低

近期棕榈油到货速度较慢,但购销水平同样较低,港口库存水平窄幅波动。国家粮油信息中心数据监测显示:目前港口棕榈油库存总量约为96万吨,继续保持在100万吨以下的水平。其中天津26.5万吨,张家港7.5万吨,广州29万吨。随着近期消费的增加,预计10月底港口库存或将继续维持在100万吨以下。不过,节后国内棕榈油现货价格已普遍上涨150-200元/吨,由于需求未有明显改善,上涨空间不能太过乐观。

总结:

宏观方面:9月份美国非农业就业新增数量连续三个月低于预期,市场预计美联储退出货币量化宽松政策将进一步推迟。近期巴西里亚尔兑美元汇率升值,利率水平达到9.5%,货币贬值势头受到拟制。美国货币量化宽松政策退出推迟,也对巴西货币升值起到促进作用。但长期看,巴西经济存在结构性矛盾,货币兑美元趋于贬值可能性偏大,这有利于巴西大豆出口竞争力的提高。

豆油方面:由于美国数个重要报告数据缺失,国内油脂近期走势相对独立。国内豆油现货价格上涨动力并不是很强,供应较多对价格上涨空间存在制约作用。美国大豆收获单产高于预期、巴西大豆播种进度加快均是利空因素。短期内豆油价格可能窄幅调整,如果10月份东南亚棕榈油产量低于预期,豆油价格很可能重新获得上涨动力。不过总体油脂供应无虞,基本面弱势格局未有改观,超跌反弹带来的期价上涨缺乏实质性支撑,中长期走势仍不乐观。

棕榈油方面:近期公布的数据有利于棕榈油价格上涨,国内价格与进口成本倒挂价差仍然较大,也有利于国内价格进一步回升。东南亚棕榈油出口旺盛,且产量可能微增甚至下降,市场对库存担忧进一步缓解,对我国棕榈油进口成本形成支撑,国内棕榈油现货价格短期存在上涨动力。不过,大豆供应增加或将导致棕榈油的需求减少,仍需警惕未来高产出带来的产量及库存风险。

(弘业期货 农产品研究团队)

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。