冠通期货:供应压力显现 焦炭中短期跌势

摘 要

上游焦煤经过前期补库之后,库存水平增加明显,销售压力开始显现,各煤炭企业对后市预期较差;进口焦煤的持续放量加大了供给上的压力。

焦炭方面,尽管前期钢材产量保持相对高位,维持了对焦炭的需求,焦化产业利润的增加使得焦化厂开工率大涨,产量大幅增加,但随着钢价滞涨进而下跌,焦炭供需矛盾迅速显现。在钢厂需求疲软、采购放缓,及焦炭产量保持高位的情况下,焦炭价格受到压制。由于前期期现价差过大,基本面的走弱反映为焦炭期价的快速下探。主力合约在移向远月1405合约的过程中,其盘面由弱势盘整形态转入了中短期下跌通道。

需关注后期国内经济走势、国际宏观形势变化以及钢企冬储情况等风险点。

焦煤保持平稳,进口增幅较大

(一)、现货价格涨幅趋缓

10月9日开始,大秦线检修工作正式展开,为期20天,影响每日运能20万吨左右,同时京哈、大包线也展开大修工作,在这一段时间内影响煤炭的供给,加剧煤炭市场的供给短期紧张局面。同期鉴于焦炭产量增加使得需求好转,下游采购增加,一些大型的煤企开始大幅减弱焦煤促销力度,月初至今部分地区和优质煤种涨幅已经达到30-100元/吨左右。

目前煤焦价格已持续了两个月的上涨行情,钢厂及焦化才厂在此阶段的补货,使得煤炭库存增加明显。而受下游钢材价格的持续疲软以及焦炭价格上涨明显乏力的影响,部分反应敏感的地区以及开始明显感到炼焦煤市场的弱势,销售压力开始显现,成交情况不是很理想,各煤炭企业对后市预期较差,在11月份均暂无涨价意愿。不过个别地区因冬储及运输紧张等因素影响库存有所下降,当地销售状况尚可。但是总体来看,下游需求很难有大幅提升,后期焦煤市场仍将维持平稳运行的态势,或许受天气等因素影响而产生季节性补库会在短期内提升焦煤价格。

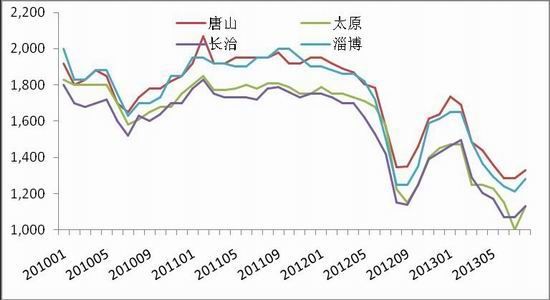

图表 1 国内主要地区炼焦煤价格(单位:元/吨)

数据来源:我的钢铁 冠通期货

(二)、进口焦煤持续增加

近期进口炼焦煤市场维持平稳,价格无明显变动,涨跌互现,但成交有所放缓。据最新数据显示,9月份中国炼焦煤进口总量为725万吨,较上月环比增幅15%,较去年同期同比增幅高达200%。9月份中国炼焦煤进口总量创前九个月新高,其中进口蒙古国炼焦煤开始发力,总量为190万吨,较上月环比增幅127%,较去年同期同比增幅90%,进口其他国家的炼焦煤量同样不俗,保持较快的增长。由于今年在7、8月份下游产品价格有所反弹,盈利状况好转,采购开始增加,导致贸易商拿货积极性高涨,伴随近期进口资源的集中到港,预计未来一段时间国内港口库存都会持续维持在较高的水平。而当前钢材走势明显弱势,临近冬储时节而钢厂方面又没有表现出积极的囤货迹象,焦炭、焦煤价格上涨明显乏力,预计短期内进口炼焦煤市场仍延续盘整态势。

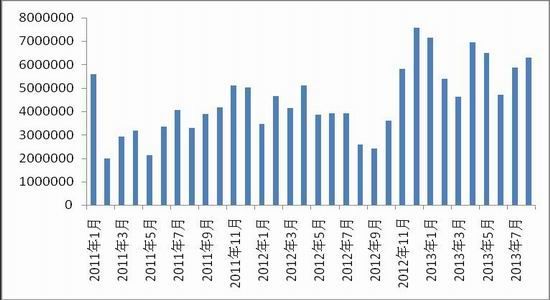

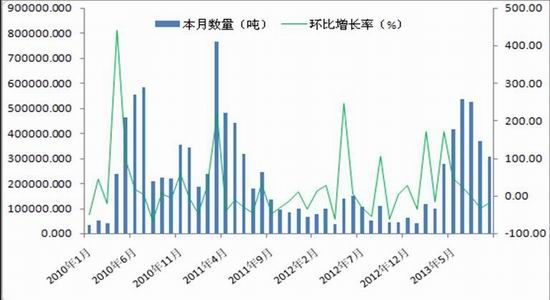

图表 2 炼焦煤进口数量(吨)

数据来源:统计局 冠通期货

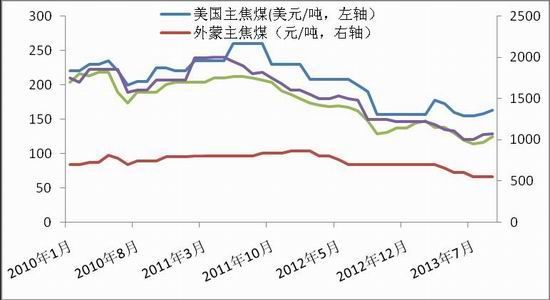

图表 3 进口炼焦煤价格走势

数据来源:我的钢铁 冠通期货

焦炭进入弱稳区间,后市观望气氛渐起

(一)、焦炭产量大增,供给压力开始显现

图表 4 国内焦炭产量统计

数据来源:国家统计局 冠通期货

据最新数据显示,2013年9月我国焦炭产量为4029.21万吨,环比增加2.78%。

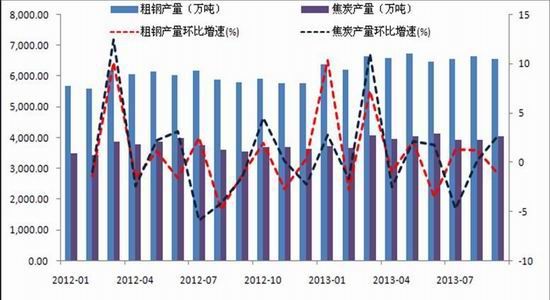

近期钢材产量保持相对高位,维持了对焦炭的需求,焦化产业利润的增加使得焦化厂开工率大涨,产量大幅增加。数据显示,9月份粗钢产量为6542万吨,同比增长24%,环比减少1.29%;9月上旬国内粗钢日均产量212.94万吨,较去年同期相比增加23.44万吨,较今年1-9月份国内粗钢日均产量相比增加3.97万吨。可见钢厂粗钢产量仍高位运行,且开工情况良好。据Mysteel统计,截至9月22日唐山地区154座在产高炉平均产能利用率93.81%,周环比增加0.7%。增加的产量迅速体现在产品库存和钢价滞涨甚至下跌等方面,受此影响,焦炭市场信心受挫,担忧气氛浓厚。焦炭本就是供给过剩产业,这使得焦炭供需矛盾开始显现,这也是近期焦炭价格始终维持弱势的原因之一。

另一方面焦炭港口库存明显上升,说明在钢厂放缓采购的情况下,需求疲软,而焦炭产量保持高位的情况下,也将对焦价反弹形成一定遏制。

图表 5 国内焦炭港口库存

数据来源:国家统计局 冠通期货

图表 6 国内焦炭、粗钢产量增速对比图

数据来源:国家统计局 冠通期货

(二)、现货价格稳定,走货尚可

近期焦炭现货市场延续前期小幅震荡上涨的态势,主流市场价格平稳,交投状况尚可。河北地区受前期钢厂库存偏低以及环保政策制约焦炭产量等因素影响,部分地区和港口焦价有所提升,其他地区价格表现的不温不火。不过下游钢材市场的不振,其上行动力明显不足,这将严重制约焦价的反弹,现市场普遍对后市持观望态度。

但期货方面,受前期期现价差过大拖累,现货价格上涨未能提供期价支撑,在基本面压制下,基差低位上行、呈回归势头。

图表 7 国内各地区焦炭价格(单位:元/吨)

数据来源:我的钢铁 冠通期货

图表 8 国内主要钢厂焦炭采购价格(单位:元/吨)

| 钢厂 | 规格 | 价格 | 涨跌 |

| 沙钢 | 二级 | 1310-1320 | +45 |

| 中天 | 二级 | 1380 | +80 |

| 日钢 | 二级 | 1330-1340 | +30 |

| 新抚钢 | 二级 | 1430 | +70 |

| 国丰 | 准一级 | 1390 | +0 |

| 首钢 | 准一级 | 1380 | -40 |

| 天津一轧 | 二级 | 1400 | +30 |

| 河北钢铁 | 准一 | 1450 | +50 |

数据来源:我的钢铁 冠通期货

图表 9 国内各地区焦炭价格(单位:元/吨)

数据来源:wind资讯 冠通期货

(三)、焦炭出口下降,后市观望气氛加重

在取消关税以及配额后,焦炭出口逐步恢复。据数据显示,9月份我国出口焦炭及半焦炭 31万吨,较上月减少6万吨;1-9月累计出口272万吨,同比大幅增长216.2%,但较1-8月数据环比下滑明显。今年出口量相较近几年大幅回暖,主要原因在于1月1日起焦炭出口“双证”的取消,另外一个是因为,今年国内焦炭价格大幅下滑,国外焦炭价格优势不再存在。7月底受钢材市场向好带动,焦炭止跌反弹,也在一定程度上减弱了焦炭外销的压力。

图表 10 2010-2013年焦炭出口情况

数据来源:我的钢铁 冠通期货

后市展望及投资建议

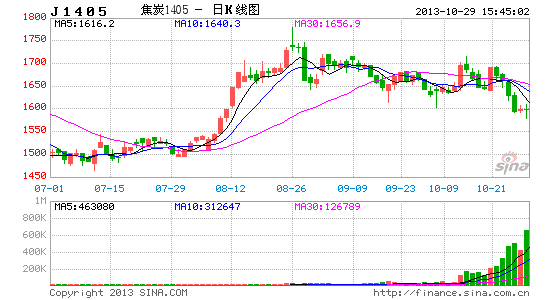

图表 11 J1405日K线走势

数据来源:文华财经 冠通期货

焦炭期货主力合约已逐步移向远月1405合约,在10月25日当周连续下跌过后,前期中线支撑位全部打破,盘面由之前的弱势盘整形态转为下跌通道,中短期下方空间已经打开。第一目标位为前期底部形态上沿1540元一线。

建议一般投资者可依托1600-1630元一带逢反弹建立空单,第一目标位为1540元;企业投资者可继续持有套保空头头寸,或进一步做多基差。

风险提示

上周末公布的1-9月份全国规模以上工业企业实现利润总额40452.8亿元,比去年同期增长13.5%,增速比1-8月份提高0.7个百分点,近期国内经济数据持续转好,因此后市宏观经济面存在一定支撑。另外美国政府之前的关门时间对商品市场产生了一定的冲击,并影响到部分经济数据的发布及其客观性,后市也需对美国经济数据表现及美联储动向加以关注。若宏观方面出现明显利好迹象,则焦炭中短期跌势可能受影响暂时休整,甚至遭到破坏、重新企稳。

近年来为了避免市场出现大幅波动而导致的成本骤增,钢企开始采取“淡化冬储”的原燃料采购策略,即从秋季起根据各企业自身情况,合理适度的增加库存,而非集中大量补库推高焦价。但“淡化冬储”并非取消冬储,目前唐山地区钢企焦炭库存可用天数在7-15天不等,而钢企冬季焦炭库存可用天数需达到15-20天,因此刚需仍然存在。同时,北方冰雪天气对铁路、公路运输的影响及春运客运对铁路运力及公路运费的影响都有可能造成冬季焦炭资源偏紧、价格升高。因此,若钢企库存平稳有序增长,传统“冬储”预期的焦炭价格上涨行情或被弱化,但供需面总的来看仍存在利多基础。

据闻山西省近期严查煤炭企业节能减排工作开展情况,可能影响焦煤供应,在当前焦化厂产能利用率处于高位情况下,或将在短期内支撑焦炭价格。不过由于目前焦炭库存水平高企,此事件影响或较为有限。

冠通期货 王鹏

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。