渤海期货:油脂回落调整 后市仍存上涨空间

油脂市场经历了十月上中旬的反弹之后,十月下旬开始展开回调。美豆收割进度加快,市场预期11月USDA供需报告或将上调美豆单产对豆类油脂市场施压,原油在十月下旬进入跌势也给油脂市场营造利空。油脂自身基本面缺少有利新多支持,短期或延续调整走势。但棕榈油基本面利多因素颇多,对其提供较强的支撑。

一、收割压力向美豆油市场传导利空

10月份由于美国政府暂时关闭数日导致重要的USDA10月份供需报告导致本月市场缺乏重要报告的指引,但随着美豆逐渐收割上市,市场面临的供应压力有所增强。《油世界》新预计2013/14年度全球大豆产量为2.813亿吨,高于早先预测;Lanworth将大豆产量数据上调了200万吨,为2.86亿吨;Informa日前将美豆产量降调到31.76亿蒲式耳,高于美国农业部的预期。从各机构预测看,今年大豆丰产局面难改,对全球大豆价格形成长期压力。目前来看美豆收割进度略有滞后,但总体无碍,此前干旱天气对美豆产量影响有限,丰产已成既定事实,下月供需报告或将跳高美豆单产,对美豆油市场营造利空。

图1:美国NOPA豆油月度库存 单位:千磅

数据来源:NOPA,渤海期货研究院 数据来源:USDA,渤海期货研究院

NOPA数据显示美豆9月压榨量较上月同期减少1.6%,为1.0868亿蒲式耳,创四年以来的低点。美国9月豆油库存降幅大于市场预期14.73亿磅,仅为13.72亿磅,8月为16.69亿磅,再创八年新低。美豆收割延迟,压榨商难以采购供应,加上生物柴油中豆油的使用量季节性增加使豆油月度库存紧张的格局更为突出,对美豆油价格提供支撑。从外部环境来看,美豆即将收割上市,但是中国需求旺盛,美豆出口一旦保持强劲将抵消丰产营造的利空。而且南美大豆播种期间,天气一旦发生不利于大豆播种的变化,天气将给市场增添炒作题材。因此尽管短期美豆油市场承压回调,但从中长期来看仍存在一定的炒作空间,此轮回调幅度或有限。

二、产量趋降支持棕油偏强

10月份以来马棕油维持较强的反弹走势,主要与其基本面利多因素占据主导有关。9月MPOB数据显示,该国棕榈油产量较上月增加10.2%,为191.2万吨,增幅低于此前市场预期。但库存仅较上月增加7.13%,为178万吨,远低于市场预期的191万吨,推升棕榈油行情上涨。10月下旬马来西亚棕榈油协会(MPOA)称,10月1-20日产量下滑10.5%,这一数据意味着9月份产量将成为年内最高值,这与此前10月马棕油产量将环比继续增长的预期大相径庭。此外机构预计受出油率下滑的影响,今年棕榈油全年产量将较之前预期的1950万吨下降至1870万吨,前9个月的总产量在1371万吨,这意味着10、11、12月份的月度平均产量在166万吨即可,则马棕油面临的供应压力将明显下降,未来去库存化的进程将加快,一旦成为现实则将支持马棕油价格延续反弹走势。

图2:马来西亚棕榈油供需数据 单位:万吨

数据来源:MPOB,渤海期货研究院

图3:马来西亚棕榈油月度前25天出口量对比 单位:万吨

数据来源:马来西亚船运调查机构,渤海期货研究院

出口方面数据出现差异,船运调查机构SGS数据显示,10月1-25日出口量为126万吨,较上月同期121.4万吨增长3.8%。ITS数据显示,10月1-25日棕榈油出口量为123.1万吨,较上月同期的123.8万吨减少0.6%,其中 20-25 日出口量为 20.5 万吨,上月同期为 24.1 万吨,月度数据较为良好,不过短期由于印度进口减少导致近5天出口有所放缓。目前产量波幅预期较大,MPOB的10月份库存报告将成为市场关注的焦点。从近四个交易日的走势来看,马棕油高位震荡,在美豆油市场走势疲软的影响下,马棕油短期或呈现出高位震荡的行情,预计将等待官方数据的指引。一旦产量下调幅度明显,将再度推升棕榈油价格走强。

三、需求转淡国内豆油短期承压

近期国内豆油市场跟随美豆油出现获利回吐,从自身基本面上来看,9月份我国国内豆油表现消费量为89万吨,较8月份的124万吨大幅下降35.58%,9月份消费量处于历史偏低水平。主要受到9月份双节备货逐渐结束,现货买家采购意愿逐渐下降,以及随着期价回落,现货买家对后市走势不甚乐观的心态等因素的影响。进入10月份以来,市场暂时进入双节后的消费淡季,而且外盘豆类市场缺乏重要报告的影响,预计国内豆油总消费量维持在偏低的水准。截止到10月底豆油商业库存量在99.7万吨,较上月底减少3.5万吨,10月份我国大豆到港量在456.2万吨,我国买家进口积极性较高,预计11、12月进口量或突破1300万吨,11月大豆到港量或在550-580万吨,豆油供应维持宽松状态。需求转淡、供应趋宽和美豆油调整均营造利空,豆油市场调整幅度较大。

图4:我国大豆、豆油港口库存 单位:万吨

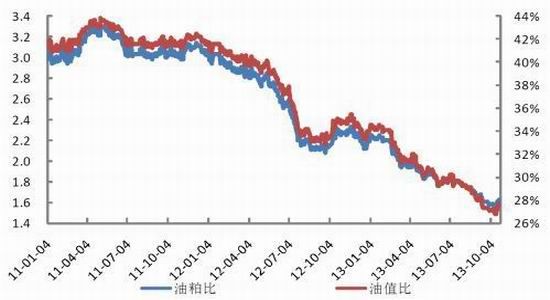

图5:油粕比和油值比走势

数据来源:渤海期货研究院

但10月中旬以来油粕比筑底反弹,油粕比由上月的1.602上涨至1.614,油值比也由上月的27.35%上涨至27.49%。10月以来豆粕价格出现下滑,市场观望心态升温,饲料企业等待美国新豆到港,以降低采购成本。临近月底油厂逢高出货意愿增强,也使饲料厂商谨慎心态进步一升温。据最新农业部数据显示,尽管9月份之后我国生猪存栏量逐月递增,但增幅有限,而且较去年同期比也没有明显的增加,因此虽然对豆粕的需求有所提振,但提振幅度有限。此外目前沿海豆粕价格远高于远期成本,未来价格仍有较大的下跌空间。10月份之后油粕比或小幅反弹,对豆油提供一定的支撑。尽管短期受到外盘调整的影响,国内豆油期现货市场均有回落,但是中长期来,市场仍存潜在利多,天气炒作,粕强油弱格局转变以及年底油脂消费高峰期的到来,均将对远期豆油价格提供利多支撑,豆油回调至后再度企稳的可能较大。

四、库存下降连棕榈表现坚挺

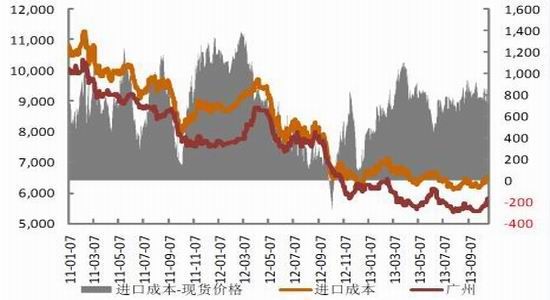

国内棕榈油市场高位震荡,周边市场普调对其施压,但基本面偏强使其表现出明显的抗跌性。10月底棕榈油港口库存在89.72万吨,较9月份大幅下降16.8万吨。受我国信贷控制的影响,9、10月份棕榈油进口量有所下降,海关统计9月份我国棕榈油到港量为47万吨远低于市场预期,10月份到货总量为48万吨左右,处于较低水平。期货市场10月份反弹使现货市场信心明显恢复,补货的贸易商数量增加,加上棕榈油到港量较慢,需求回升导致港口棕榈油库存急速下降。截止到10月底我国进口棕榈油到港成本较上月增加273元/吨至6546元/吨,内外价差倒挂796元,居于年内高水平,对棕榈油现货价格提供支撑。受到进口成本支撑和库存大幅下降的支持,国内棕榈油表现偏强。

图6:我国棕榈油港口库存 单位:万吨

数据来源:国家粮油信息中心,渤海期货研究院

图7:我国棕榈油进口成本和现货价差 单位:元/吨

数据来源:渤海期货研究院

不过船运调查机构SGS数据显示,10月1-25日马来西亚向中国装运棕榈油28.81万吨,远高于较上月同期的20.02万吨,进口棕榈油装运进度再度加快,未来到港量将逐渐增加。预计11月份到货量将达到60万吨,或使棕榈油库存出现阶段性增长。短期来看,美豆面临收割压力,棕榈油反弹之路或较为曲折,但由于马棕榈油基本面较强,将向国内提供成本支撑,预计棕榈油将在油脂中表现偏强。

整体来看,随着USDA供需报告公布的日期临近,上调单产的预期和美豆收割进度良好,将继续对短期油脂市场施加压力。但中国进口需求强劲,以及南美大豆播种期间天气变化仍使市场存在炒作题材。短期油脂或维持震荡回调的走势,但中长期反弹的可能性较大。马来西亚棕榈油基本面利多占据主导将使国内外棕榈油表现强于豆油。

渤海期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。