首创期货:豆油短期存在反弹机会

今年以来,豆油品种延续一年来的跌势,主要原因在于近几年来国内油脂供应相对蛋白粕类过剩的局面导致油脂库存高企。同时经济增速的放缓以及政府打击三公消费力度的加大抑制了国内的油脂消费。另外豆粕需求的紧平衡状态及压榨利润不断向豆粕收益倾斜的情况促使油厂采取挺粕保油策略。这些因素不断压制油脂价格一路回落至8月初6900元/吨附近。但随着时间进入四季度,豆油的价格回落开始出现放缓,甚至小幅反弹的趋势,主要因为棕榈油的提振及豆粕价格的松动预期以及市场看好豆油四季度需求回暖,目前豆油价格回升至7100元/吨以上。

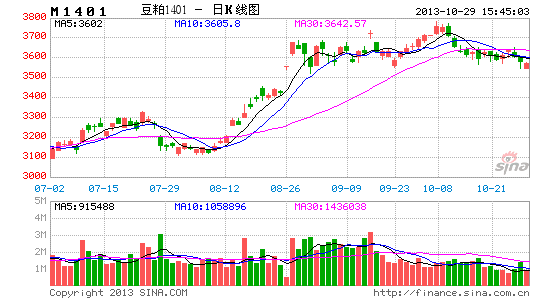

图1.豆油技术分析

数据来源:文华财经&首创期货

从技术图形来看,豆油指数已经突破了长期下跌趋势线。进一步从1405合约的图形上来看,价格在下破8月上旬的低点6910之后,没有延续之前的下跌趋势,出现了破低反涨走势。加上价格已摆脱长期趋势线的压制,因此短期内形成阶段性底部可能性加大。不过阶段性底部也并不意味着价格一定上行,也可能延续6910-7455区间运行。

那么豆油品种当前的行情走势是否意味着豆油已经走出了近两年以来的颓势,出现触底反弹呢?在4季度剩余的时间里面是否会延续这种反弹趋势呢?关于这些,我们将在下面结合基本面的分析加以探讨。

一 豆油供求面分析

(一) 豆油长期供求情况分析

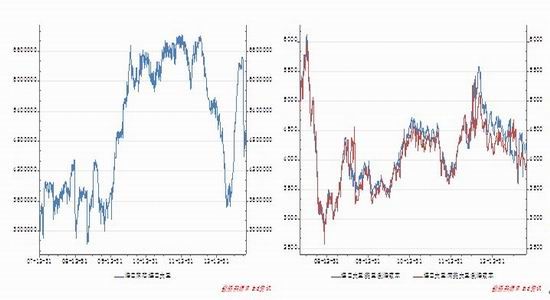

图2.世界及中国豆油库存需求比情况

来源:USDA&首创期货

从大豆的供求平衡情况来看,未来的世界大豆供给正趋于宽松,这主要得益于南美大豆及美豆因干旱天气而减产之后的产量恢复。据美国农业部数据显示2013/2014年美国、巴西和阿根廷产量增幅分别为4.5%、7.3%和8.3%。从上图可见,伴随着大豆供求趋于宽松,豆粕的供求情况也出现了趋于宽松的走势,但供求比的增长幅度远弱于大豆,且仍处于豆类品种的最低位置。这主要因为近年来快速增长的蛋白消费需求持续催生畜禽养殖的增量,饲用蛋白需求的快速增长限制了豆粕库存需求比的升幅。而对于豆油来说,我们发现,即便大豆供求正趋于宽松,世界豆油的供求情况却出现了趋于紧张的情况,这主要因为国际豆油价格经过经过连续2年的大幅下跌后,低价刺激消费的节奏开始启动。豆油的食用需求及生物能源需求增速加大,而豆油库存逐步进入去化阶段。

从国内豆油供求情况来看,豆油的库存需求比也将从连续3年的快速上涨趋势中走出,预计2013/14年度将从0.08的高位回落至0.074。除了预期的消费增长外,内外价差过大导致的进口量的流失进一步加大了豆油末期库存的去化预期。另一方面,未来年度国内豆粕的需求仍将维持供应偏紧的情况,这主要因为我国大豆进口及豆粕的生产一般视饲用需求量体裁衣。但考虑到未来大豆供给的宽松趋势及豆油供需两端的预期变化,我们认为未来年度豆油与豆粕的供求情况的差异正趋于减小。

总体来看,虽然大豆趋于宽松的供给形势将对豆类整体价格产生压制,但豆粕、豆油一松一紧的供求面趋势将为未来的豆油价格反弹提供较大空间。

(二) 豆油中短期供求情况分析

图3.港口大豆库存及成本情况

数据来源:Wind&首创期货

从上游品种大豆的供给情况来看,目前港口大豆库存在国庆前后的短暂去化后,目前处于库存重建阶段。据国家粮油信息中心预计,11-12月份我国大豆到港将达到1200万吨水平,按此推导,12月末港口大豆库存有望回升至600万吨水平。同时美豆到港成本已经回落至4200元/吨水平,且回落趋势有望在美豆未来的到港高峰期延续。大豆供给的增加以及大豆成本趋降的情况将对豆类下游产品整体产生压制。

从库存角度来看,豆油商业库存已经从高位的130万吨回落至当前的90万吨左右,同时豆油的主要替代品种棕榈油的库存也从高位的150万吨以上回落至当前的80万吨上方。虽然油脂供给仍然谈不上紧张,但近半年以来油脂库存回落所积蓄的升力有望在四季度油脂价格上得以反应。同时,豆粕的商业库存回升至60万吨以上水平,未执行合同小幅回落的情况也在暗示油粕强弱关系存在反转可能。

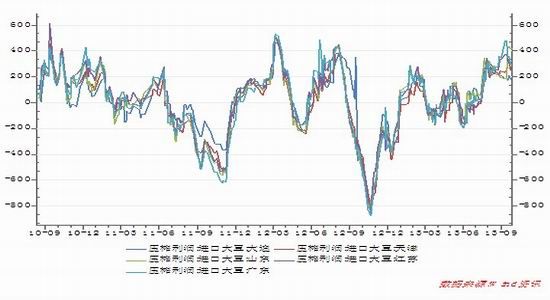

图4.国内主要地区压榨利润情况

数据来源:Wind&首创期货

从压榨利润角度来看,目前全国主要地区油厂的压榨利润处于200-400元/吨的高位,油厂拿豆开工意愿强烈。未来美豆的大量到港将迅速转化为下游产品,虚高的压榨利润也存在“挤泡沫”的需求。当前豆粕价格处于高于大豆到港成本的不正常高位,且当前油厂压榨收益90%得益于豆粕方面的收益。加上当前油粕供求面的差异走势,我们判断未来压榨利润的回落将主要通过豆粕现货价格的回落来体现。目前现货市场主流预期,未来豆粕现货价格将有400-500元/吨的回落,如果豆油现货价格不变,那么相当于压榨利润回落至无利可图的区间。因此,在未来豆粕和压榨利润同步回落的过程当中,油厂将考虑提高豆油价格来维持一定利润,而即将到来的豆油元旦、春节期间的消费旺季以及棕榈油价格上涨的连带提振将为未来油厂挺油提供理由。

总体来看,尽管美豆供给的高峰即将到来,但是在豆粕现货价格快速回落的强烈预期下,豆油将在短期获得拉高的空间,而前期棕榈油价格的拉升及后期节日需求的预期将为油脂的上涨提供理论支持。

二 豆油价格因素分析

(一) 油粕比价关系分析

图5.油粕比价走势

数据来源:Wind&首创期货

从豆粕与豆油的比价关系来看,今年以来随着豆油价格的不断下探,油粕比不断创造新低,一度达到了2以下的历史低点。但是从历史情况看,4季度豆油相对转强概率较大,因豆油旺季的集中消费及豆粕供给的改善。从当前情况来看,油粕比价已经出现了较为明显的回升趋势,后期随着豆粕现货价格的转弱,豆粕盘面价格也将连带受压,这将对豆油盘面价格形成额外支撑。

(二) 豆油与棕榈油价差分析

图6.豆棕价差走势

数据来源:Wind&首创期货

从豆油与棕榈油的价差关系来看,历史上豆油与棕榈价差的收敛往往在4季度中期才开始明显体现,但是今年的收敛行情提早到来,豆油1405与棕榈1405的价差目前已经收敛至900点左右,已经由历史高位回落至中等水平。中后期随着马棕油减产季的到来,我们认为这种趋势还将延续。但短期过快的收敛存在调整需求,在油脂看好及豆粕回落的预期下,我们认为这种调整将以豆油的补涨形势体现。

三 总结

综上所述,我们认为长期来看豆油的供求情况正由前期的极度宽松逐步收紧,而中短期向上的升力则主要依靠棕榈油价格上升的提振及豆粕现货价格的回落所引发的油厂维持利润的需求。在当前情况下,伴随着美豆即将到来的大量到港,豆粕现货价格存在急跌预期,同时受马棕油减产预期支撑,棕榈油也将维系良好涨势。因此,我们判断中短期豆油存在反弹机会。

操作策略上,我们建议在6850-7200建仓30%,目标位7500-8000,止损6800。

首创期货 娄飞

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。