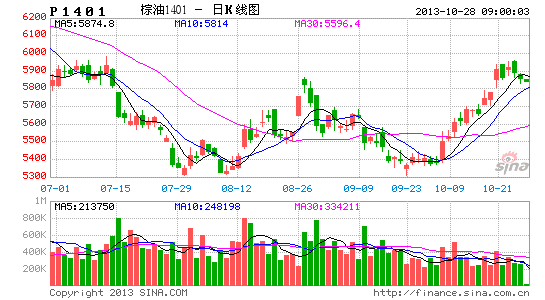

北京中期:棕榈油尝试筑底 调整后逢低做多

棕榈油近期成为油脂类带涨明星,自低位反弹以来,累计升幅已度达到30%。由于油脂整体呈现弱势格局,受累全球植物油供应改善,以及国内较为充足的供应,油脂现货同期变化并没有如此剧烈,仍承受着较多压力。期货盘面近期升势,综合了油粕套利解锁以及棕榈油基本面出现意外改善等因素,近期已经出现一定的调整迹象。但是,近期的油脂反弹,已经显现了以棕榈油为首的强烈筑底意愿,因此在阶段调整充分后可以考虑逢低做多。

国内高库存压力不断缓解

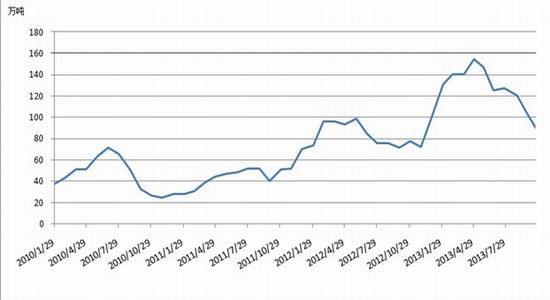

国内棕榈油库存自去年以来持续上升,今年4月末一度达到150万吨上方,随着国内库存高企问题引发关注,进口下降以及夏季需求发生,库存一度回归下跌通道。由于双节期间,棕榈油消费量的增加及9月进口量下降, 目前棕榈油库存已经降至90万吨左右。此前年份国内库存没有超过100万吨,通常水平在60-70万吨左右,库存虽同比偏高,但压力已经大幅缓解。从后期情况来看,由于国内棕榈油进口量今年或形成最低环比增长,量不会太高,而冬季需求也相应走软,库存可能出现反复情况。对比当前的豆油库存,较双节前有所回升,目前处于库存回升期,且市场预期11-12月大量大豆菜籽到港料将会进一步增加供应。

图:国内棕榈油库存持续下降 来源:北京中期

国内油脂供应阶段变化显现

我国棕榈油今年1-9月累计进口棕榈油434万吨,同比增长6.1%,9月进口出现环比下滑。此外,处在7-9月的棕榈油消费旺季之中时,棕榈油表观消费量实现较大增长,同样进一步缓解了库存增长压力。棕榈油9月表观消费量达到63万吨,根据目前的数据,1-9月国内消费同比增长5.6%,9月进口量下滑或将对降库存起到一定作用,后期随着天气转凉,国内棕榈油表观消费量料会面临一定程度的回落。与此同时,国内大豆压榨因粕活跃,豆油产量供应水平较高,随着双节备货结束,需求下降,近期豆油港口库存出现回升,逐渐从前期80万吨附近反弹至85万吨附近,总体仍面临两种油脂之间的角力。而且近期的棕榈油反弹导致棕榈油与豆油间价差的迅速缩小,易引发消费导向的转移。因此在一定阶段内出现豆、棕油价差出现反复较为正常。

图:棕榈油7-9月去库存效果明显,进口降需求增显效果 来源:北京中期

马盘显著剧烈的价格变化传导了阶段强势

马盘反弹受到剧烈的汇率波动变化影响,马币贬值推动了马盘棕榈油价格的坚挺。而10月上旬马来西亚棕榈油局(MPOB)发布了较为利多的产销出口库存数据,提供了进一步支持。一方面,9月产量回升,但幅度弱于预期,导致库存仅为178万吨,低于预期的191万吨;另一方面,马来西亚种植者近期预计,10月1-20日产量下滑10.5%,引发市场预期期末库存可能在今年不会超过200万吨。通常马来西亚棕榈油产量一般在下半年增长,至10月达到峰值,随着棕榈树休整以及雨季到来,产量接近年底开始放缓,今年自5月以来产量回升不明显,甚至年度产量低于预期,如果10月报告确认,油脂平衡表可能都会因此得到较大程度的修正,对于油脂市场未来仍会有利。

图:马来西亚棕榈油库存回升低于预期

近期受到这些因素影响,马盘强劲,但是我们也需要注意,从长期走势看,马棕油未摆脱近两年以来的低位宽幅震荡区域,此上沿突破与否对于整体油脂市场走势影响深远,如果确认了棕榈油产量增加的确不及预期,这种突破的可能性增大,未来对于整体价格走势会形成进一步推动。

相关品种的走势面临变化

作为油脂油料的标杆,美盘面临方向性选择。美豆丰产上市在即,虽然10月供需报告取消,但是实质上产量和单产数据均有可能高于此前报告水平。丰产压力仍缺乏在盘面上得到一轮充分的反映。美豆1300美分附近整理突破与否,对于后期油脂油料整体将起到指向性作用。近期的出口强劲在于丰产压力相互角力,后期如果叠加南美扩种等因素,可能会令盘面形成阶段的压力。

此外,从油粕比较的变化来看,我们可能还是要注意一些其它的方面,目前油粕比已经在近年的一个最低水平,近期国内外油粕套利盘的解锁,为油脂类整体获得了较大的喘息之机,尤其是棕榈油反弹幅度最大。不过,我们需要注意的一个问题是,油粕比低位出现回升迹象并不代表这个趋势会急速发展。一方面,国内粕需求增长高于油脂需求增长速度,国内大量进口大豆大量获取豆粕资源的同时,也生产了更多的豆油,近年来进口大豆折油在国内油脂供应增长中占据了最快供应增长的地位。而就现实情况看,现货豆粕需求更为强劲,豆油供应相对充足、替代品众多,这造成现货粕价坚挺,豆油价格波动,因此油粕比的变化很难在短期出现单边的持续的变化,反复构筑底部的可能性较大。在面临北美大豆丰收上市,国内受到大量大豆到港冲击的时点下,油粕均可能受到一定压力,而粕因需求的坚挺可能会有较高的抗跌性,而豆油却缺乏主动性。从这个角度看,筑底期可能会较长,因此油脂油料一块的相互影响角度看,相互制约下,实现顺畅上行或仅是阶段性机会。

综合上述,棕榈油作为油脂中波动最为剧烈的品种,后期仍具备较强的表现力。具体到操作上,在宽幅震荡区域突破前的消息真空期,可进行棕榈油、豆油的跨期、甚至跨品种套利,在方向选择确定后,可采取单边操作。油脂整体的筑底过程料将是一个较为长期的过程,因此调整到位逢低做多仍是合适的选择。

北京中期 杨莉娜

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。