金元期货:多空交织 焦炭后期震荡走势

【前言】2013年前三个季度焦炭市场大跌后小幅反弹,后期焦炭市场的走势需关注下游钢材市场的行情。目前焦炭在震荡区间内运行,上涨动力不足,下跌又有一定支撑,主要是由于原料煤价的坚挺以及钢厂、焦企库存低位支撑焦炭价格稳中上涨,但下游钢材价格持续下跌又制约了焦炭的价格上涨,后期货币及资金可能仍较紧张,各项基建投资或将延续,往年的冬储在今年或难有体现,下游钢材回暖仍有困难,受其拖累,焦炭市场后期或将继续维持震荡区间运行,继续上演这种上涨动力不足,下跌又有一定支撑的局面。

一、宏观面分析

美联储在9月份宣布维持每月850亿美元的购债规模不变。美联储每月购买450亿美元较长期美国国债,每月购买400亿美元抵押贷款支持债券(MBS);并维持基准利率在0-0.25%区间不变。美联储重申只要失业率高于6.5%,一至两年预估通胀不超过2.5%,且较长期通胀预期没有上扬趋势,美联储将维持联邦基金利率在0-0.25%区间。

9月汇丰制造业PMI初值为51.2,这是该指数自上月重返扩张区间(终值50.1)后,再度大幅回升,并创下6个月新高。最新的数据显示经济增长动能进一步稳固。经济稳中有升有助于改革的深化及推进,从而促进经济的可持续发展。

二、行业基本面因素分析

1、产销方面:

2013年1-8月,全国煤炭产量累计完成243868万吨,同比减少8500万吨,降幅3.4%。1-8月份全国煤炭销量累计完成28500万吨,同比减少530万吨,降幅1.8%。

2、进出口方面:

海关总署:2013年1-8月中国进口煤炭21303万吨,同比增长29.8%;其中无烟煤2646万吨,同比增长23.7%;炼焦烟煤4747.81万吨,同比增长39.08%;其他烟煤7251万吨,同比增长35.2%;褐煤3967万吨,同比增长28%。

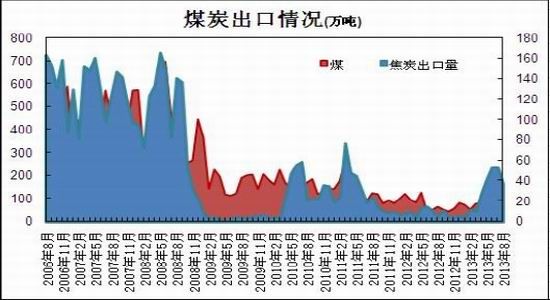

据海关数据显示:2013年1-8月焦炭出口241.2万吨,同比去年增加166.5万吨,增幅高达222.75%;8月当月出口36.9万吨,环比减少16.1万吨。出口均价止跌上扬,当月焦炭FOB出口价格239.56美元/吨,较上月增加4.2美元/吨。今年1-8月累计出口焦炭及半焦炭金额为60090.5万美元,较2012年同期累计出口金额同比增长79.6%。随着国际钢材钢材形势低迷,后期焦炭出口或有所减少。

3、焦炭产量情况

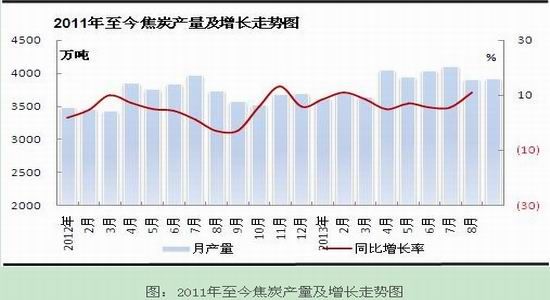

统计数据显示,2013年1-8月份焦炭产量为31594.6万吨,同比去年增加2247.6万吨,增幅7.7%。8月焦炭日均产量为126.5万吨,较上月130.4万吨略有降低,产量仍处高位。

4、焦炭现货方面

9月份,国内焦炭价格受钢材价格持续走低影响涨势明显放缓,市场成交情况普遍略有回冷,月底市场观望气氛渐浓。钢材市场连续一个月时间的持续疲软最终传导至煤焦市场,钢企方面原料采购积极性受挫进而对焦炭价格上涨抵制力度加大,目前山西地区焦炭市场价格维稳,现山西二级主流1160-1200元/吨,准一级1250-1280元/吨,均为承兑出厂含税价格,一级车板1320-1340元/吨;河北焦炭市场维稳,现邯郸二级冶金焦1250-1270元/吨,邢台准一级1310元/吨,唐山二级焦炭1350-1400元/吨,准一级1430-1450元/吨,以上均为到厂含税价;华东地区焦炭市场价格维稳,现二级1380-1400元/吨,准一级1430-1460元/吨,均为出厂含税价;河南焦炭市场价格稳,现主流报价二级1310-1340元/吨,准一级1360-1380元/吨,以上均为承兑出厂含税价;东北地区焦炭价格稳,现主流报价二级1430-1460元/吨,准一级1470-1490元/吨,一级1490-1520元/吨,均为到厂含税价。

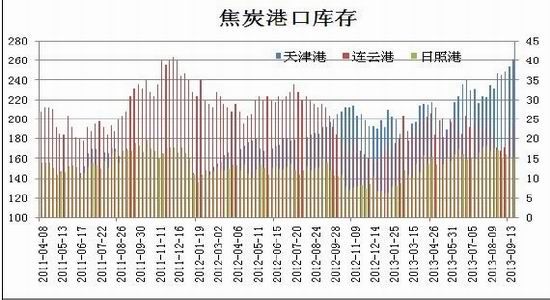

5、天津港口焦炭库存仍处高位

据统计,9月末天津港焦炭库存246万吨,再创11年来新高点。据反馈,目前天津港库存量有几十万吨是焦炭期货的交割库存,部分为前期贸易商看好焦炭囤货库存,部分为各焦化厂发往各地钢厂的焦炭量,整体库存量仍处高位。

图:2011年以来焦炭港口市场库存数据图

三、焦炭产业链现况

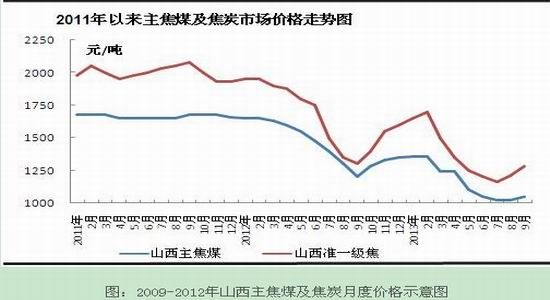

1、上游焦煤产量同比降低 三季度价格小幅上涨

9月份山西焦煤集团上调焦煤价格20元/吨,屯兰主焦煤1130元/吨,兖矿集团精煤取消优惠10-30元/吨;淮北矿业上调30元/吨,现1/3焦煤不含税出厂价为850元/吨,主焦煤990元/吨;神华焦煤普涨30元/吨,现主焦煤价格为992元/吨,低硫煤1/3焦942元/吨,A8高硫肥890元/吨。各地煤矿价格纷纷上调。

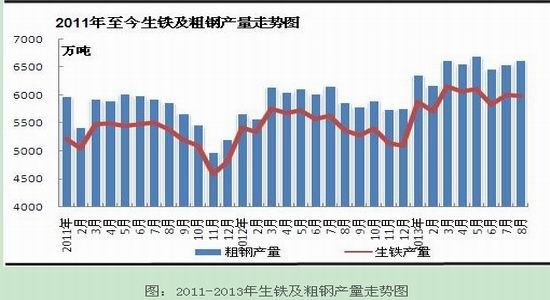

2、下游钢材价格下跌 粗钢产量持续增加

2013年1-8月份全国累计生铁产量为48037.7万吨,同比增加2980.4万吨,增幅为6.6%。1-8月,全国粗钢产量48406.6万吨,同比增长7.8%。三季度钢材价格持续下跌。9月末,中国联合钢铁网(CUSPI)钢材现货价格指数为3733,较上月末有所下跌,跌幅为2.28%。十大产品中均有不同幅度的跌幅,其中中板跌幅最大,达到3.7%。但是与去年同期价格相比,十大产品价格均低于上年同期水平,价差最大的是线材,差幅达到5.64%。

3、钢厂采购价三季度小幅上涨

在2013年焦炭钢厂采购价季度对比数据中发现,三季度较二季度末涨幅仅6%以上,较年初钢厂采购价仍有300元/吨左右的价差,焦企挺价意愿较强。而钢厂在钢材持续下跌影响下,有下压焦炭采购价的计划,但因库存较低,且资金持续押款,压价并不顺利。在未来一段时间里,钢厂库存低位是支撑焦炭价格坚挺的一个利好因素。不排除钢材价格继续下跌而焦炭小幅回落的可能。

| 区域 | 钢厂 | 级别 | 2013年9月 | 2013年6月 | 涨跌幅 | 2013年初 | 涨跌幅 |

| 华北地区 | 天 钢 | 准一级 | 1440 | 1360 | +80 | 1750 | -310 |

| 华北地区 | 首 钢 | 一级焦 | 1470 | 1350 | +120 | 1750 | -280 |

| 华北地区 | 唐 钢 | 一级焦 | 1450 | 1400 | +50 | 1750 | -300 |

| 华东地区 | 日 钢 | 二级焦 | 1330 | 1230 | +100 | 1640 | -310 |

| 华东地区 | 永 钢 | 二级焦 | 1430 | 1300 | +130 | 1750 | -320 |

| 中南地区 | 冷 钢 | 二级焦 | 1380 | 1250 | +130 | 1650 | -270 |

| 东北地区 | 新抚钢 | 二级焦 | 1450 | 1280 | +170 | 1810 | -360 |

| 东北地区 | 新抚钢 | 一级焦 | 1510 | 1340 | +170 | 1870 | -360 |

表:2013年国内重点钢厂焦炭季度价格对比

四、投资建议

目前焦企保持较高开工率,后期焦炭产量或有小幅增加。现国内重点区域钢厂焦炭库存不大,华北保持平均10天的库存量,华东焦炭库存处于稳中偏低水平,东北钢厂焦炭库存更是低位,钢厂需求不减且仍处补库过程,前三季度粗钢产量仍有所增长,虽然钢材价格持续下跌,但钢厂减产力度不大,粗钢日均产量仍处高位。据反馈,国家关于淘汰落后产能的政策,对各地钢厂影响较小,预计四季度粗钢产量不会减少,钢厂对焦炭的正常需求或有增无减,对焦炭价格稳定有一定支撑。但是受产能过剩影响,三季度钢材价格持续回落,在无利好影响下,四季度钢材价格或延续低迷行情,受此影响,焦炭价格或出现下跌可能。

三季度炼焦煤价格有所反弹,各地煤矿企业在生产、销售双压之下开始有所限产,截止目前各地煤矿炼焦煤库存并无明显增加,且部分煤种略显紧张,支撑国内炼焦煤的价格。炼焦煤价格的企稳给焦炭价格一定成本支撑。

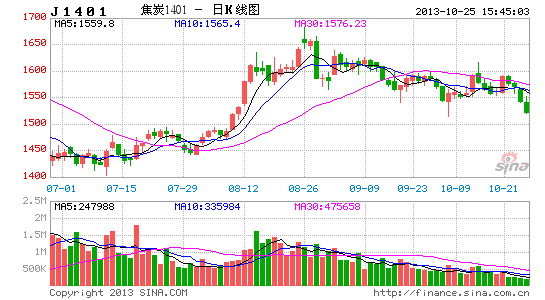

综上所述,后期焦炭市场价格可能继续维持震荡区间走势。继续维持上涨缺乏动力,下跌又有一定支撑的局面,操作上,J1405合约暂时保持在1560-1660区间操作,建议保持区间震荡走势,高抛低吸操作思路为主。

金元期货经纪有限公司 朱伟伟

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。