中证期货:焦炭维持弱势中偏强格局

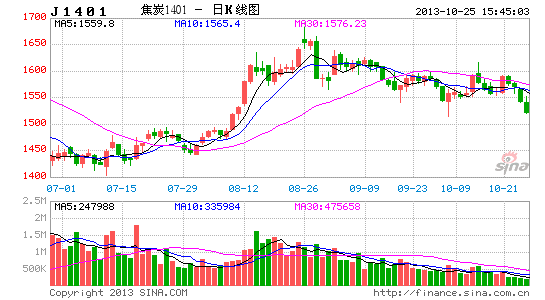

一、行情回顾:

进去10月,焦炭期价主力合约在总体在1540-1600元/吨进行区间盘整,随着钢材、铁矿石价格的持续转弱,处于煤焦钢产业链的焦炭也不能独善其身。不过考虑到后期冬储需求以及环保等因素增加炼焦成本,焦炭或将维持弱势中偏强格局。

二、国内煤矿安监复合预期

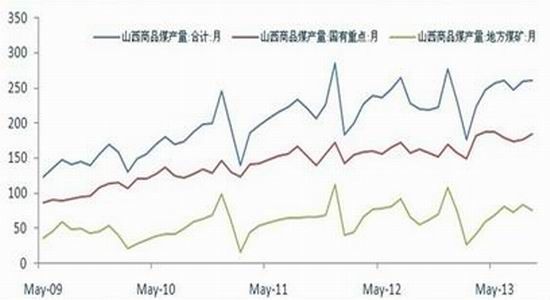

就国内炼焦煤产量来看,煤矿安全生产大检查的政策影响较为明显,以山西省为例,8月山西省地方整合煤矿占比从前期43%下滑至32%,而9 月地方整合煤矿产量下降更为明显,日均环比下滑9.27%,整合煤矿投产进度有所放缓,使得今年炼焦煤供应主要压力山西省产能投放得到一定缓解。

图1:山西省煤炭产量细分 单位:万吨

资料来源:wind 中证期货研究部

其次,随着临近年末以及11月十八界三中全会召开,安监力度或将再度加码,一般在重大事件召开前期,减产、限产发生的可能性增大。考虑 到三季度在煤矿安全生产大检查的背景下,每起事故死亡人数已明显下降,从上半年平均每起死亡10.36人下降至目前3.35人成效明显,预计安监力度在后期仍将维持。这点也从近期山西省煤炭工业厅下发通知,要求全省所有建设矿井(包括新建、兼并重组整合、持证改造等各类在建矿井)一律停止建设进行全覆盖安全大整顿得到印证。

二、进口炼焦煤创新高,炼焦煤成本支撑恐减弱

据海关数据显示,9月中国炼焦煤进口总量为725万吨,环比增幅15%,同比增幅高达200%。从分国别数据来看,9月份中国进口澳大利亚炼焦煤量占比最大,达262万吨环比增幅5.7%,同比增幅则高达487.4%;其次为蒙古,9月份进口总量190万吨,环比增幅127%,同比增幅90%。就进口炼焦煤增长趋势复合我们预期,但就增幅来高出我们前期判断,其中蒙古进口量的增加有所出乎意料。随着炼焦煤进口量的攀升,在一定程度上将使得国内安监导致煤炭供应略偏紧的情况改善,再加上根据历史数据和季节性分析,四季度进来总体维持增加格局,就具体月份上来看,主要集中在年末 11、12 月,一般环比增幅在 20-30%。因此后期炼焦煤进口量的高企将使得炼焦煤供应维持相对宽松格局,成本支撑恐减弱。

图2:进口炼焦煤季节性分析 单位:万吨

资料来源:wind 中证期货研究部

三、环保标准提高或将增加炼焦成本

近期在国家环保部发布《京津冀及周边地区落实大气污染防治行动计划实施细则》之后,石家庄、唐山市政府近期又相继出台细化措施,对高硫焦炭、煤炭进行限制。石家庄地区要求市区及周边地区禁止储存、销售和使用硫份高于0.8%的煤炭;其他县禁止储存、销售和使用硫份高于1%的煤炭。唐山市规定,各类煤炭、焦炭经营和使用单位禁止销售和使用硫分超过0.6%、灰分超过15%的燃煤及制品(包括原料煤、动力煤、燃料煤、型煤等)和焦炭。由于当前市场主流以二级焦为主,而硫分、灰分的限制将在使得焦企将提升环保措施、采购品质较好的煤种来生产高品质焦炭,这在一定程度上增加焦炭的制造成本。

四、焦炭增产有限

1-9月焦炭累计产量在3.56亿吨,累计同比增加8.2%,其中9月产量为4029万吨,当月环比增幅为2.78%,符合我们在前期报告中以“稳”为主的判断。今年以来,焦炭产量增幅同比保持在6%的水平,相较去年较为稳定,月度产量总体也较为符合季节性规律。由于今年焦化行业总体经营水平好于去年,再加上7月中下旬开始钢厂补库需求提前使得焦炭实际需求增加,焦化厂总体处于低库存水平,这使得焦化厂开工率明显提高,目前总体在85%左右的水平,其中华中、西北地区接近满负荷,主产区华北、华东也超过8成。虽然就四季度焦炭产量来看,根据近年历史数据以及季节性分析,除2011年外其余年份四季度产量和三季度产量相比,整体呈现稳中有增格局,但考虑到环保标准提高、结构型调整的加码,再加上下游钢材价格的下跌,使得焦化厂产能利用率后期将维持平稳格局。

图3:焦化厂开工率 单位:%

资料来源:wind 中证期货研究部

五、钢铁行业PMI指数重回荣枯线以下,冬储偏谨慎

中物联钢铁物流专业委员会发布的数据显示,9 月份钢铁行业 PMI 指数为49.2%,较上月回落了 4.2 %,在连续两个月回升之后再度回落至 50%的荣枯线以下。从主要分项指标看,9月份生产指数、新订单指数、新出口订单指数、产成品库存指数和原材料库存指数分别为 53.0%、49.2%、44.9%、52.6%和 43.1%。其中生产指数和产成品库存指数环比是上升的, 其余各项环比均有所回落, 且均下滑至收缩区间以内,显示当前市场供需矛盾有加大的迹象,钢铁行业或进入较为漫长的调整阶段。

图4:钢铁行业PMI指数

资料来源:西本新干线 中证期货研究部

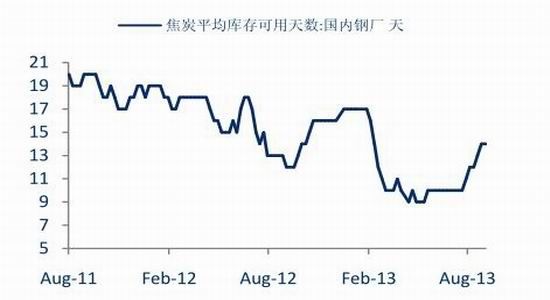

从三季度的情况来看,受到钢材、铁矿石价格上涨,钢企原材料补库需求提前,焦炭库存从6月低位10天上升至14天正常水平。在经过前期8、9月份调价后,下游钢厂对焦煤、焦炭采购价格维稳。就四季度实际需求来看,冬储以及来年春节前备货需求的考虑,一般焦煤、焦炭库存均高于正常水平。从近年来历史数据来看,四季度库存维持在16-20天左右的水平,由于今年钢厂整体采购偏谨慎,预计四季度焦炭补库仍有一定需求,但幅度偏谨慎。

图5:钢厂焦炭库存 单位:万吨

资料来源:我的钢铁网 中证期货研究部

五、未来展望

总体来看,下游终端低迷使得煤焦钢产业链整体处于弱势。作为产业链中端的焦炭,由于当前自身库存偏低以及环保等因素的影响使得其处于产业链中相对偏强格局。随着11月十八届三中全会的临近,环保、结构性调整政策将强化,预计焦炭后期仍将维持弱势偏强格局。

中证期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。