国泰君安:雄关漫道真如铁 焦炭涨势从头越

要点

1、如我们在本专题第一篇报告中所预测,美联储在9月并未放缓QE。在美国债务上限再次向后延迟至明年2月的情况下,我们认为美联储在10月议息会议中同样不会放缓QE;甚至在12月放缓QE都存疑。宏观面紧缩的下行风险再次逐步减小;

2、资产价格走势核心决定因素为资金价格与资产风险;目前焦炭正处于货币市场趋向宽松,社会融资规模走高,焦炭价格处于年底相对低位的基本状况中。有利于焦炭后市进一步上涨;

3、目前全国气温逐步买入淡季。能源类大宗商品需求增加。且从钢厂铁矿砂库存情况来看,虽然并未有新持续增加态势,但是库存持续维持高位。因此我们认为今年钢厂冬储行情对焦炭需求会有支撑作用。

美联储10月不会放缓QE

从宏观角度看,美联储政策成为影响工业品走势的重要因素。自08年金融危机以来,美国国内债务仅仅由私人部门债务转化为公共债务。并未真正达到去杠杆的目标。这部分公共债务就体现在美联储资产负债表规模上。从美联储资产负债表规模来看,仍在持续创新高。在这样的情况下,美国需要低利率来达到去杠杆的目的。因此就目前的情况看,美联储还不具备放缓QE的条件。从中期来看,美国债务上限问题尚未解决,因此美联储作为美国国债的重要购买方,并不确定未来美国国债具体的发行规模。美联储维持目前的策略不变才是更好的模式。因此美联储策略上的改变或将要到美债上限问题解决后才出台。

图1 美联储资产负债表规模

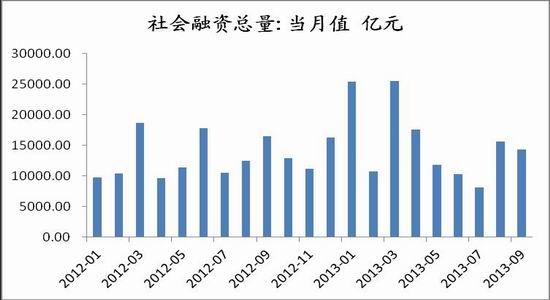

图2 社会融资总量当月值

资金带动资产价格上涨

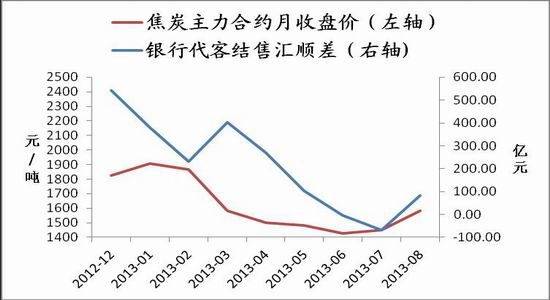

由于我国特殊的货币发行模式,银行结售汇净流量成为影响货币供给的重要因素。通过数据比对我们发现,焦炭期货价格的趋势与银行结售汇净流量走势趋同。在上文中我们已经提到,未来美国有维持低利率的需要。在美国保持量化宽松,维持低利率的情况下,美元走势在未来的几个月中将相对偏弱。因此在此情况下,未来几个月内我国银行结售汇净流量将保持向上趋势。受此影响,国内焦炭价格将以上涨为主。

我们认为资金面的供需状况是短期资产价格的重要影响因素。进入8月以来市场资金面紧张情绪明显放缓。从社会融资总量情况看,8月社会融资总量达到15700亿元,9月社会融资总量也达到14317亿元。结束了自今年3月以来的持续下降态势。新增的社会融资必然要以各种形式投放市场。如果投放于工业生产必然会导致基础原材料需求增加。从全社会工业用电量8月的数据来看,融资增加后增加工业生产的趋势非常明显。因为工厂大规模生产必然会导致社会用电量同比大幅提高。8月全社会用电总量当月同比增加12%,为近两年来的次高值,9月也达到8.1%,与7月相同。工业生产的增加必然导致基础原材料的需求的增加。而前期基础原材料在经过上半年的持续下跌后价格已经处于相对低位,需求增加导致虽然处于供给过剩的基础原材料价格调整至与需求相匹配的新价位。由此可见资金供给决定短期资产价格。我们经过分析发现社会融资总量的增长通常维持三个月。因此从8月开始到10月焦炭需求有支撑。利多焦炭后市价格。

图3 全社会工业用电量当月同比

图4 银行结汇顺差与焦炭价格走势趋同

资料来源:同花顺、国泰君安期货产业研究所

资金面及产业政策支持焦炭

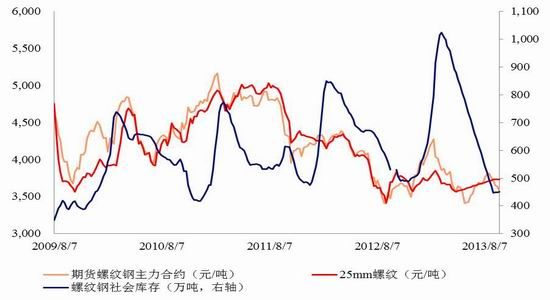

虽然目前煤、焦、钢产业链存在各类不利因素会导致焦炭价格承压。但是,对于未来价格走势,我们认为产量、库存因素可能是价格的滞后因素。即:价格的下跌,打击了市场的信心。从而出现出库不畅的情况。而且这种情况在黑色产业链的情况中表现的尤其明显。我们通过研究发现,螺纹钢、焦炭库存走势与价格趋同,但是库存走势明显滞后于价格走势。

图5 焦炭价格领先库存走势

图6 螺纹价格走势领先库存走势

资料来源:国泰君安期货产业研究所

由于基本面因素成为价格的滞后因素,在研究焦炭价格未来走势时,不能成为我们研究的核心影响因素。同时我们依然认为资金价格与产业政策成为影响未来价格因素的关键。

在产业政策方面,目前主要有两项产业政策对未来价格走势产生较大影响。一方面是《大气污染防治行动计划》;另一方面是 《关于进一步加强煤矿安全生产工作的意见》;尤其第二方面,直接导致焦炭出现大幅反弹,该《意见》第一条明确提出:加快关闭小煤矿,到2015年底全国关闭2000处以上。第二条提出:严格煤矿建设项目核准和生产能力核定。一律停止核准新建生产能力低于30万吨/年的煤矿,一律停止核准新建生产能力低于90万吨/年的煤与瓦斯突出矿井。

产业政策或将对未来煤炭供给构成一定的限制。从趋势看,有利于焦炭价格的稳定。

在资金价格因素方面,2011年4月、2012年4月、2013年6月3次较大的钱荒中,都伴随有焦炭价格的大幅下调。从逻辑上,资金成本的上升,导致市场资金紧俏,此时市场对主动补库存的需求大幅下降。同时为资金周转,甚至有可能会将焦炭等存货作为抵押以换取市场上的资金。进一步对焦炭价格造成压力;

在未来几个月内,随着美元的弱势的确立,国内结售汇顺差持续增加,国内资金面紧张的情况将大大好转。在此情况下,年初以来持续弱势的焦炭,远期价格不宜过度悲观。

综上所述,未来美国将持续放出宽松信号。导致美元将在几个月内保持弱势。而美元的弱势有利于国内资金面的宽松,进而有利于国内资产价格的上涨。同时、焦炭产业基本面上,产业政策、冬储需求等在供需两方面利好焦炭。四季度焦炭价格不宜过度悲观。

国泰君安期货 张驰

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。