锦泰期货:旺季利好恐难兑现 煤焦上行乏力

一、 十月上旬煤焦市场行情回顾

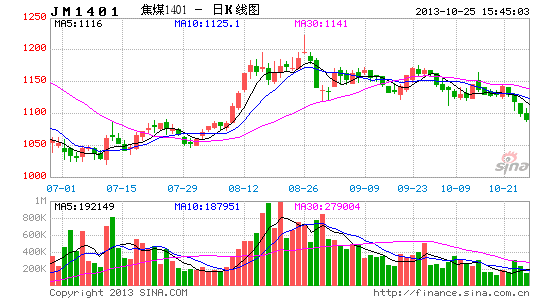

十月以来,煤焦品种延续了九月以来的区间震荡走势。但受下游钢市旺季需求迟迟未能启动等不利因素影响,焦煤、焦炭品种在经历了7-8月的强势反弹后涨势趋缓。国庆假期之后,煤焦行业消息面总体呈现多空交织状态,但下游需求持续低迷、采购心态谨慎压制,煤焦行情短期大幅上行动力不足;盘面上看,十月上旬现货价格微幅调整,前两周焦炭期货涨幅1.1%,焦煤下跌0.7%,螺纹跌0.53%;与节前九月底相比涨跌互现,整体仍呈现区间盘整态势。

煤焦期现价格走势

数据来源:大智慧,锦泰期货研发部

现货方面,本周山西地区炼焦煤继月初大矿挂牌价小幅上调后,至本月中旬市场整体回归平稳,但月初价格的上调但市场回升影响甚微。目前贸易商对后世普遍不看好,市场悲观氛围浓厚。10月14日,山西省煤炭工业厅下发通知,根据省政府要求,全省所有建设矿井(包括新建、兼并重组整合、持证改造等各类在建矿井)从即日起一律停止建设进行全覆盖安全大整顿,整顿或将持续半年左右的时间,波及山西省约23%的焦煤产能(站全国焦煤产能近7%),或对焦煤市场或产生较大影响。本周河北地区炼焦煤小幅上涨10-25元/吨,此次调价为试探性上涨,主要价格上涨地区有开滦,唐山等煤价局部上涨,邯郸、邢台等地区炼焦煤价格没有变化,但市场对调价后的价格普遍反映不佳。本月上旬邯郸地区炼焦煤市场平稳运行,成交情况略显低迷。月初山焦、龙煤、开滦等国内部分大矿普遍继续上调煤价,但邯郸地区煤矿价格本月未有变动。总体看来,虽然炼焦煤价格自三季度以来企稳回升,但短期价格上行阻力较大。

焦炭市场本周以稳为主,少数地区价格继续上涨,出货情况普遍顺畅。整体来说,东部行情表现整体仍好于中西部地区,部分如江苏等地钢厂库存低位,持续出现焦炭货源偏紧局面,近日价格有小幅上涨迹象;月初由于国内部分大矿煤价继续上调,东北部分地区焦企上周出现40元左右上涨,其他地区价格在长假期间及节后这一周内基本未出现明显波动,焦炭价格在月初煤价上涨支撑及钢材市场压制下保持相对坚挺,焦企方面表现出较强的挺价意向;但受到下游钢材市场低迷及近期环保政策影响,焦炭价格近期小幅看跌居多,走货不畅,致使原料采购积极性有所回冷,多家焦化厂煤炭库存都在10到20天用量,近期主要以消耗库存为主,开工率维持稳定。

二、 “金九银十”旺季难兑现,需求疲弱压制煤焦上行

十月过半,国内钢材市场仍未走出弱势整理格局,此前市场预期中的旺季补库行情仅仅在三季度初昙花一现,而随即到来的“金九银十”期间,下游钢材市场并未出现大规模补库现象,焦煤焦炭价格的上涨势头在短暂的政策预期刺激后再度趋于缓和。我们认为,下游钢市受到多重利空因素影响,短期内恐难摆脱目前的弱势整理行情,煤焦价格在钢企、煤企和焦化的博弈下恐将延续易跌难涨的偏弱走势。

首先,钢企生产热情不减,市场库存压力增大。据中钢协最新数据显示,9月下旬全国预估粗钢日产量215.2万吨,增量0.85万吨,旬环比上涨0.42%。其中重点企业粗钢日产量178.8万吨,增量0.85万吨,旬环比上涨0.48%,再创新纪录。当月全国累计日产量214.16万吨,较8月实际粗钢产量增加0.16%。同时,9月下旬重点统计钢铁企业库存量本旬末为1261.32万吨,较上旬末下降了60.7万吨,环比是下降4.59%。从上述数据来看,国内钢铁企业生产积极性持续上升,粗钢产量继续高位徘徊,市场供应压力面增大,商家销售压力呈现递增趋势,钢市也将继续承压运行。

其次经济整体形势不容乐观,利好政策预期有限。最新数据显示,9月全国居民消费价格指数(CPI)同比上涨3.1%,涨幅较8月份加快0.5个百分点,超出此前市场预期,创下7个月新高。同时,9月PPI同比下降1.3%,为连续19个月下跌,但降幅继续收窄。同时,海关总署最新公布的数据显示9月份外贸却意外出现了下滑,尤其是出口增速远远低于市场预期。中国9月出口数据大幅走弱,暗示出后期国内经济形势不容乐观。虽然11月份即将召开的三中全会引人注目,但在物价水平相应回升,而整体需求依旧疲弱的形势下,货币政策及改革制度主流导向或以稳健为主,重大利好政策很难出现。

再次,国务院出台产能压缩指导意见,信心鼓励却难以立竿见影。在钢铁企业亏损面不断扩大及生态环境不断恶化的背景下,10月15日,国务院出台了《化解产能过剩政策的指导意见》,称将有效地推进和化解钢铁、水泥、电解铝、平板玻璃、船舶等行业产能严重过剩矛盾;其中钢铁业作为产能过剩的大户,将在未来5年压缩8000万吨的总产能。然而,考虑到经济效益及地方税收、就业及政绩的缘故,相关政策实施起来依然困难重重,而且,相对于眼下近10亿吨的钢铁产能的基数来说,5年时间跨度之大、压缩之微,短期内很难起到实际效果。

最后,钢厂盈利能力减弱,生产成本偏高支撑钢价底部。进入9月份,钢材价格开始持续下降,截至10月份第一周,中国钢铁工业协会CSPI钢材综合价格指数已经下滑至100.57点,回落到7月末的价格水平。同时,库存数据显示,今年的钢材社会库存在8月份已出现降幅收窄的现象,截至9月底,钢材社会库存仅比8月中旬小幅下降了17万吨。这一现象表明,供应增长压力超出了需求释放的程度,反映出供需矛盾有所升级,应引起钢铁企业的高度重视。尽管如此,据海关总署发布数据显示,9月份我国进口钢材124万吨,环比增加1万吨;进口铁矿石7458万吨,环比增加557万吨。并且,在钢材市场弱势运行的同时,铁矿石、煤焦等原燃料市场的抗跌性也非常明显,双重挤压下钢企利润空间明显收窄,钢价也将随着成本线的逼近而增强抗压。

三、利空频出,政策面收紧或将抑制冬储行情

国务院10月15日发布了《关于化解产能严重过剩矛盾的指导意见》,而焦化和钢材作为产能过剩现象显著的行业,其供需总量宽松、结构性过剩的矛盾依然突出。此外,随着《关于印发大气污染防治行动计划的通知》,《关于化解产能严重过剩矛盾的指导意见》等文件的印发,节能环保、过剩产能治理仍是未来工作的一个重点;”煤-焦-钢产业链都处于去产能和环保减排政策的治理范畴当中,而处于产业链的下端的钢铁行业更是治理的重点;从政策面来看,产业结构调整、去产能和环保政策的落实必将加速焦化和下游钢材行业落后产能的淘汰进程,长期利好煤焦钢产业链。但是但却看来,政策压制下钢市对煤焦原料短期需求释放力度不容乐观,在新一波调控政策的压力之下,后市煤焦产品的冬储行情的高度恐将受限。

四、 煤焦后市行情展望与操作策略

展望后市,从盘面看,煤焦期货目前仍处于上涨后的区间整理阶段,九月以来,焦炭主力在1540-1630、焦煤在1120-1200一线区间维持偏弱整理,技术指标也呈现偏空趋势。从基本面而言,尽管焦钢产业链高库存和产能过剩格局依然严峻,但随着城镇基础设施建设也将继续推进,铁路投资继续;后期我国经济也会继续保持总体平稳发展态势;年底的钢材冬储补库行情也会对钢材价格及上游原材料起到一定支撑作用,因此对来年的煤焦走势亦不可过度悲观。短期看来,煤焦市场或将延续目前滞涨难跌的弱势整理格局。投资者可依托震荡区间以高抛低吸操作思路为宜;随着主力移仓换月加速,长线多单可关注J1405、JM1405的未来表现。

锦泰期货 陈捷

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。