华联期货:下游需求有限 焦炭中长期看空

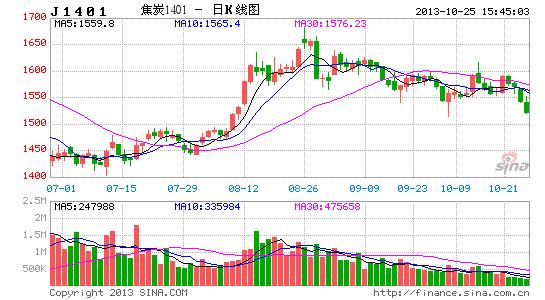

8月后,焦炭在铁矿石与钢材的第二轮价格上涨带动下,终于突破前期的横盘整理区间蓄势而发,上涨力度与幅度超出大家的预期,连焦主力合约1401从7月的低点1403上涨到8月的高点1682,上涨幅度高达279点或19.9%,超过期螺主力合约1401的7、8月二次上涨幅度之和,可谓不涨则已,一涨惊人。进入9月份以来,焦炭波动剧烈,短期内出现大涨大落,成为期货工业品中的活跃品种而深受关注,如今正是进入金九银十的后期阶段,焦炭下游钢材金九银十的传统旺季已落空,我们认为焦炭再上涨困难重重,难以沿续上行行情,后期下行可能性较大。

上游炼焦煤上涨幅度有限,焦炭缺少成本支撑

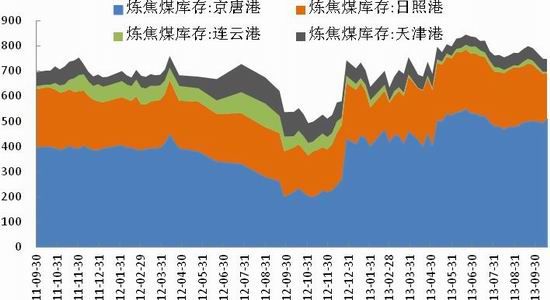

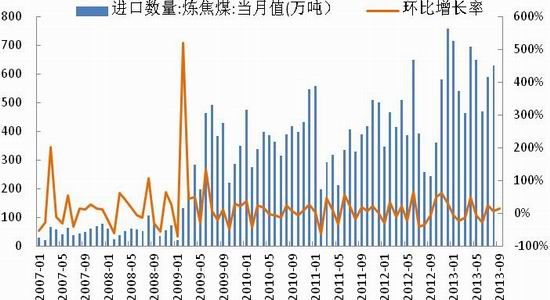

进入7月以来,我国炼焦煤开始结束下跌的趋势,逐步企稳回升,但上涨的幅度非常有限。截止10月10日,炼焦煤的几大品种全国平均价格上涨幅度都低于30元/吨,其中1/3焦煤、焦煤、瘦煤、肥煤和气煤同比近几月最低价分别只上涨23元/吨,4元/吨、7元/吨、15元/吨、10元/吨,上涨幅度远低于产业链中的铁矿石、焦炭价格的上涨幅度。炼焦煤难以上涨的一个主要原因是社会库存过大(如图1)。北方四港炼焦煤在达到一个历史峰值后虽有所下降,但仍保持较高的水平。而炼焦煤的库存下降虽是反映钢厂或焦化厂对原料的一个需求增加,但如果从进口数据来看,我们发现5、6月进口数量出现较大下降,分别环比下滑6.55%、27.6%,进口数量的下降或是库存下降的更主要因素。7月份随价格的企稳,炼焦煤进口数量又开始反弹上涨25%,8月环比上升7%,9月环比上升15.3%(见图2);而10月份炼焦煤库存下降力度减弱,库存仍存于高位运行,因此炼焦煤供给的富有弹性将导致库存过大而制约炼焦煤价格的上涨。

图1: 炼焦煤库存走势图

数据来源:wind、华联期货研究所

图2:炼焦煤进口数量及环比增长率

数据来源:wind 华联期货研究所

焦炭期货上涨速度快于现货上涨,基差扩大存在回归均值需求

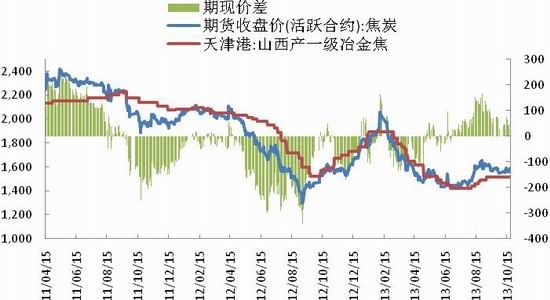

由于现货价格上涨较慢,近期合约较现货升水较少,而远期合约价格因市场对现货后市看好而升水较多。如图3所示,我们利用连焦1401合约的收盘价与现货价格进行比较发现两者的历史平均基差为-29.4元/吨,随焦炭期价的快速上涨而大幅扩大,8月23日与8月27日更是分别达到-150元/吨与-166元/吨之大。焦炭基差的过大虽反映市场对后期的看好,但目前的情况是焦炭现货价格上涨幅度小和难,现货价格普遍只上涨60左右,上涨受限于钢厂的意愿和对焦炭库存的补充力度,本轮焦炭现货的上涨也呈现出各地区不同时间段的相继上涨特征,而不是全面整体性上涨。后期焦炭价格再次出现新一轮的上涨受阻较大,从而将导致市场对基差回归的一个预期。

图3:连焦1401与1309合约基差走势图

数据来源:wind、华联期货研究所

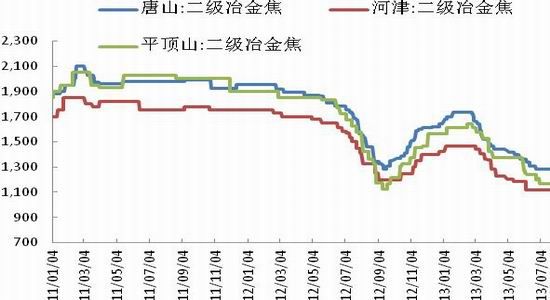

图4:主要地区焦炭价格走势图

数据来源:wind 华联期货研究所

下游粗钢产量维持高位运行,上升空间有限

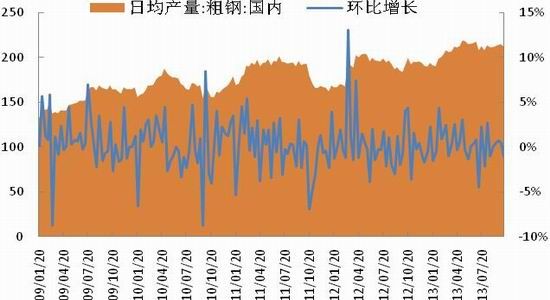

近期来我国全国日均粗钢产量一直较稳定的维系在210万吨左右,一方面,尽管7月份开始北方地区实行严厉的环保政策、节能减排、淘汰落后产能的措施,但粗钢产量并没有受多大的影响,没有像大家预期那样削减产量;另一方面,近几个月钢材价格出现较大上涨与下跌行情,7月钢铁行业PMI指数为52.5,环比增长5.7%,8月钢铁行业PMI指数为53.4,环比增长0.9%,9月钢铁行业PMI指数为53.4,环比下降4.2%。但钢厂好像也没有多少追求产量的动机,8月份中旬与下旬日均粗钢产量仍然保持在211.8万吨和211.92万吨,环比增长-2.2%与0.12%。9月下旬与10月上旬粗钢产量分别为215.2万吨和212.81万吨,环比增长0.85%与-2.39%。钢厂固定资产投资大,高炉的开关成本大,粗钢产能利用基本维系在一个较固定的比例,对一定价格区间内波动的缺乏弹性,短期内既没有下跌空间也没有上涨空间,从而对焦炭需求也处于相对平稳。

图5:全国粗钢日均产量与增长率

数据来源:wind、华联期货研究所

钢厂补焦炭库存有限焦炭上涨幅度受限

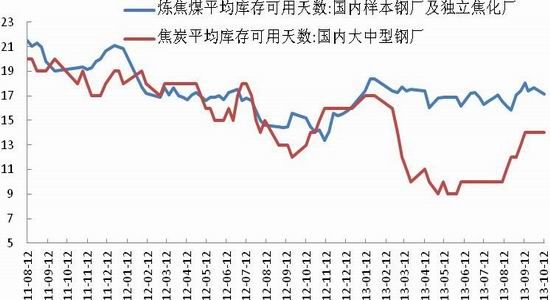

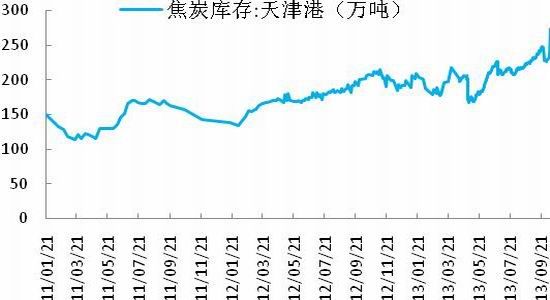

近年来随着钢材产能过剩和价格的下跌,钢厂开始强化管理,降本增效,对于原材料开始实行少库存,加强周转,现用现采的策略。钢厂对焦煤、焦炭原料的平均库存可用天数也在不断下降中,焦炭6-7月份基本达到一个历史低点的10天时间。在连续两个月的钢材价格上涨影响下,钢厂加大了对焦炭的补库存力度,目前炼焦煤国内样本钢厂及独立焦化厂平均库存可用天数回到了14天的水平。考虑当前钢材终端前期采购较多的低价位库存,终端对钢材的需求欲望力度不大,钢厂的生产积极性受影响,而港口焦炭库存还在不断上升中,在目前金九银十落空背景下,钢厂不会贸然大幅增加原材料库存。

图6:焦炭与炼焦煤钢厂平均库存可用天数图

数据来源:wind、华联期货研究所

图7:天津港焦炭库存图

数据来源:wind 华联期货研究所

钢材社会库存下降较快,但库存并没有真正消化

当前钢材市场最好的利好消息便是年后去库存显著,目前从统计数据来看,钢材社会库存仍保持下降,但下降速度开始减缓和有触底反弹迹象。考虑粗钢产量长期维持在高位运行,而7、8月份是传统需求淡季,加上这两个月里出现中部地区的持续高温天气和北方、南方的涝灾天气,市场反而出现淡季不淡的现象,与常理相悖,为此笔者走访了几家终端客户,了解发现终端提前布局了金九银十的旺季行情,早在6月就已经在悄悄备货,10月后反而不进货了,当前库存的减少更多是贸易商的采购与转移货物导致社会库存的下降。同时钢厂自有库存较大,半年报资讯数据统计显示,27家钢企2013年上半年存货总额约为1582.5亿元,而当期这些公司的净利润总额才约为36.8亿元,两项数字比较,存货为净利润的43倍。如宝钢股份原材料报告期内账面价值有所减少,而产品、产成品的账面价值则有不同程度的增加。社会库存的下降某种程度上是转移到钢厂的库存与终端的厂库了,实际并未消化。

综上所述,炼焦煤与焦炭由于行业的产能过剩,供给面相对宽松,焦炭能否上涨更多取决于下游钢铁行业对它的需求变化与预期。钢材社会库存去库存效果显著并不是淡季不淡的真需求,社会库存并没有真的消化而是转移成钢厂及终端库存而已。日前金九银十钢材行情已经完全落空,钢材价格出现较大幅度下跌回落,但焦炭价格仍表现坚挺,终端需求不足将再次抑制钢厂对焦炭的采购与继续降本增效的经营策略,焦炭上涨压力重重,中长期焦炭将面临下行风险。

华联期货 韩 锦

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。