新世纪期货:煤焦钢产业链后期整体转弱

宏观面稳定略偏空

美国受政府关门经济短期受影响,经济学家表示政府闭门每持续1周,第四季GDP年化增长率将下降0.1-0.2个百分点,这对10月底的美联储议息会议是否缩减QE增加变数,原本市场预期的10月底或者12月下旬开始缩减QE或推迟到明年,但是只要市场对QE缩减预期存在,那么对市场价格就会有压制;欧洲方面PMI等先行指标以及股市、欧元等方面看,经济确实在恢复,德国大选默克尔继续当选执政者对欧洲政策延续有积极影响,但是欧元区国家经济分化的现象会继续限制整体经济的恢复;日本从明年4月1日起将消费税率从目前的5%提高至8%,这是1997年以来该国首次提高消费税率,一方面是政府对经济恢复信心增加,但另一方面后期对刚恢复的经济有负面影响,后期需要时间来验证;新兴市场国家为控制通胀和避免美国QE资金流出影响,巴西和印尼等已经加息,从新兴市场国家股市表现看,热钱并未流出,短期新兴市场获得喘息机会,但是后期仍然不容乐观。

国内最新公布的三季度GDP同比增长7.8%,说明经济是总体稳为主,从PMI、工业增加值、消费和投资等分项数据看,环比总体稳为主,李总理也表示年内完成GDP7.5%同比增长是可以实现的,同时表示四季度要以更大力度推进改革和结构调整,这其实对产能过剩产业特别是煤焦钢产业是利空,因为宏观大环境趋稳,改革和去产能化才会得以顺利延续;同时十八届三中全会在11月份召开,市场预期会深化改革,对商品的去产能化政策预计会持续。

产业链亏损逐步向上游传导

本轮下跌,螺纹8月14日最先见顶,截止10月下旬,螺纹钢期货下跌7%,而焦炭和焦煤期货8月26日见顶,同期都下跌5%,而铁矿石期货刚上市不久,我们根据其现货价格8月14日见顶至今下跌3%。从中可以看出,螺纹跌幅最大,其次是焦炭焦煤,然后是铁矿石,这也符合产业链利润传导的逻辑。螺纹是下游,对宏观经济和终端需求最敏感,需求的萎靡导致其价格下跌,最先亏损,市场价格亏损幅度达100元/吨,市场价格下跌导致钢厂下调出厂价格,钢厂逐步盈亏平衡,开始向焦炭和焦煤企业施压,下调采购价格,从而使得焦炭和焦煤也已经亏损,亏损幅度在30元/吨,而铁矿石60%靠进口为主,国外矿石是垄断型厂家,话语权相对强势,并且成本价普遍低于60美元/吨,利润相对较大,但是在螺纹、焦炭和焦炭普遍亏损情况下,矿石缺乏需求支撑,同样存在补跌可能,因此螺纹原料焦炭、焦煤和铁矿石中期看,无论从价格跌幅还是亏损幅度上面看,都存在补跌可能。

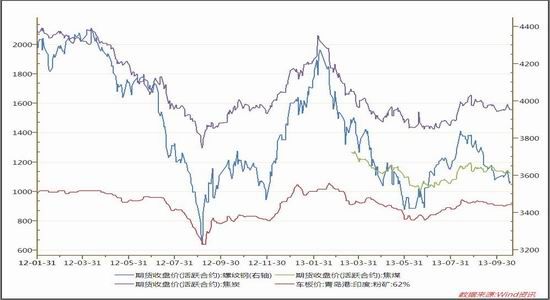

图1:产业链价格走势图

数据来源:WIND资讯

产业去库存化短期结束

从产业链库存看,螺纹钢自今年3月份以来本轮库存高点以来减幅在47%,而铁矿石库存高点在2012年8月份,库存减幅为26%,同时螺纹钢和铁矿石库存也是产业库存的大头所在,因此,总体产业去库存化是相对明显的。但是近期产业库存有重新增加的趋势,焦炭和焦煤是产业链相对弱势行业,库存增加最快,另外铁矿石库存自2013年3月份以来其实也是小幅稳步增加态势,螺纹钢库存虽然还在下降,但是总体开始趋稳。四季度随着整体产业步入亏损,加上产业链各环节供应仍然在高位,预计后期库存重新开始增加。

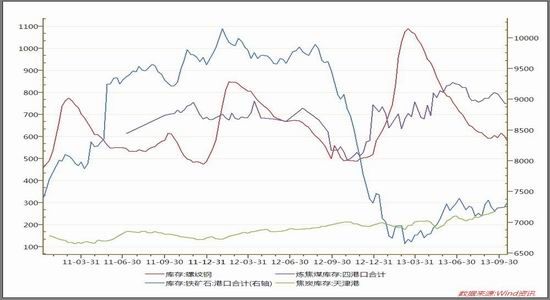

图2:煤焦钢产业链库存

数据来源:WIND资讯

产业需求进入淡季

煤焦钢产业经历了6-8月份的淡季不淡,以及9-10月份的旺季不旺,四季度需求或进一步萎靡。从最重要下游房地产看,其9月投资同比增速稳为主,而销售和新开工施工面积环比略有增长,但是总体增长乏力,从10月份房价上涨的情况看,后期国家调控只会越来越严,市场预计在十八届三中全会出台房地产调控长效机制,这对产业链需求特别是螺纹中长期是不利影响。

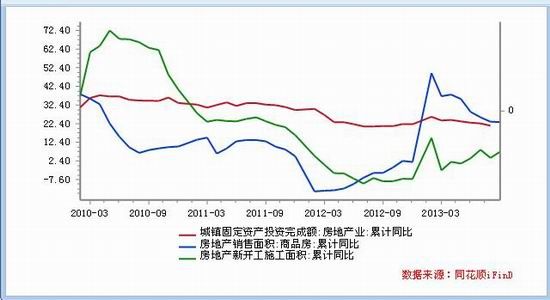

图3:房地产投资、施工和销售情况

数据来源:同花顺

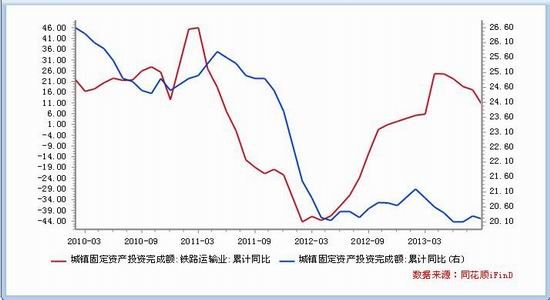

铁路方面,其投资自今年五月份短期高点以来,连续回落,9月份铁路投资同比增幅为10.20%,不及4-5月份的同比增速一半,回落幅度相对较大,在整体固定资产投资稳定的情况下,铁路同比增速大幅放缓,一方面于去年基础相对较低有关,一方面也凸显了铁路投资三季度相对乏力。今年前三季度,铁路固定资产投资3697亿元,而铁路基础建设投资则为3287亿元,按照今年调整后的全国铁路计划固定资产投资额和计划基本建设投资额则分别为6600亿元和5300亿元,截止三季度完成进度的56%和62%,四季度尚有44%的固定投资和38%的基础建设尚待完成,对钢材的需求拉动还是有一定的支撑。

图4:固定资产投资和铁路投资情况

数据来源:同花顺

价差结构短期有所分化

目前期现价差结构表现为螺纹、焦炭和焦煤期货升水,同时月间价差为近低远高的熊市结构排列,而铁矿石自10月18日上市以来,呈现期货贴水现货,月间价差表现为近高远低的牛市结构。原则上铁矿石这种结构是在现货短缺的情况下才出现,但目前矿石现货并不短缺,但是这种价差结构表明主流资金对远期增产不看好,并且铁矿石进口为主,而国外矿山基本是垄断性质,一直在挺价为主,加上矿石的相对低库存和钢厂的高产量,或对矿石短期有一定支撑。但是前文已经分析,尽管短期矿石相对抗跌,但是后期随着下游螺纹需求减弱,以及钢厂亏损加大导致的减产,矿石需求缺乏支撑,中期或存在补跌,价差结构亦或重新构建。

图5:螺纹钢期现价差

数据来源:同花顺 新世纪研究中心

技术面开始逐步下跌

目前各品种主力合约已经从1401开始逐步换到1405,从技术走势看,RB1405已经跌破上涨以来的50%分割线,处于下跌态势,技术上理应继续看跌。

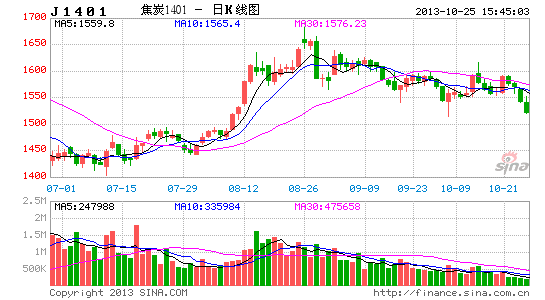

图6 :螺纹RB1405技术走势图

数据来源:博弈大师

焦炭和焦煤走势比螺纹技术面相对较强,没有跌破上升趋势线,上文分析表明后期焦炭和焦炭或补跌,因此建议反弹做空。

图7 :焦炭J1405技术走势图

数据来源:博弈大师

主要结论及建议

根据以上分析,我们可以得出以下结论:

1、宏观方面,美国受政府关门影响,原本市场预期的10月底或者12月下旬开始缩减QE或推迟到明年,但是只要市场对QE缩减预期存在,那么对市场价格就会有压制; 欧洲经济有所恢复,但是欧元区国家经济分化的现象会继续限制整体经济的恢复;日本消费税的提高对经济影响需要时间验证;新兴市场国家继续加息,短期热钱尚未大规模外流,但后期仍然不容乐观。

国内方面, 三季度GDP同比增长7.8%,说明经济是总体稳为主,因为宏观大环境趋稳,改革和去产能化才会得以顺利延续;同时十八届三中全会在11月份召开,市场预期会深化改革,对商品的去产能化政策预计会持续。

2、产业链亏损逐步由下游钢材向上游传导,螺纹原料焦炭、焦煤和矿石后期无论从价格跌幅还是亏损幅度上面看,中期都存在补跌可能。

3、四季度随着整体产业步入亏损,但是供应仍然在高位,预计后期库存重新开始增加。

4、产业需求四季度进入淡季,铁路需求或有一定支撑,但是房地产预期后期会出台调控长效机制,对产业是利空。

5、价差结构有所分化,螺纹、焦炭和焦煤是熊市结构,而矿石是牛市结构,短期受钢厂产量支撑和矿山挺价影响或继续,但是中期矿石价差结构或有所改变。

6、技术面螺纹已经转势,焦炭和焦炭尚未转势,但是后期或补跌

因此在宏观去产能化继续、产业链亏损往上游传导、库存或继续增加、需求进入淡季等影响下,后期煤焦钢产业链或整体转弱,焦炭和焦煤存在补跌可能,但是铁矿石受国外矿山挺价,以及钢厂的高产量支撑,或对矿石价格短期有一定支撑,但是中期仍然要跟随螺纹、焦炭和焦煤下跌。

新世纪期货 陈晓

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。