兴证期货:焦煤、焦炭仍以震荡式下跌为主

内容提要

行情回顾

9月初的报告笔者认为:粗钢产量高位,但增速不及焦煤焦炭的产量,使得焦炭、焦煤的实际需求增速难以提升;而现货的库存与去年同期比仍然偏高,焦煤补库接近完成,补库需求有限。下游很难容忍再度走出去年末的反弹行情。焦煤、焦炭本身的产能巨大,随着利润的恢复,短期将再度过剩。因此,焦煤、焦炭期货还不具备延续强势,在高升水下继续上涨的条件。

实际上焦煤焦炭期货在9、10月并未延续前期的强势,而是出现了弱势震荡的行情,震荡区间下移,焦煤在10月下旬直接破位,形成一轮下跌趋势。

后市展望及策略建议

如果说9月初的报告认为焦煤焦炭下跌,大多基于对市场的预期,笔者预期了旺季需求的落空和高利润下产量增速的恢复,得出:焦煤焦炭现货的拉涨是期货滞涨的开始,现货滞涨则是期货下跌的序幕的结论。认为期货领先反弹的高升水难以持续。

那么9、10月经历了该预期的发酵,市场的利空逐步显现。下面的趋势性行情仍然可期。目前,从产业链来说,焦煤的过剩显现,产量增速急剧增加,中下游库存近满;焦炭的境况稍好,焦化厂未被动留库,但预期悲观;钢厂积压的原料和产成品库存使其后期难以自保,螺纹钢期货现货月价格低至现货以下。

但可以预见的是,本轮下跌由于焦化厂库存不高,市场随时恢复炒作热情,下跌仍然是震荡式的。下跌的点位目标先看前低。时间上不排除淡季来临时,市场止跌的可能。

1. 行情走势回顾

9、10月焦煤价格走出区间弱势震荡的态势,并于10月下旬破位。截止10月24日,月焦煤主力合约JM1401开于1140元/吨,最高1164元/吨,最低1095元/吨,收于1100元/吨,全月下跌37元/吨,跌幅3.25%,成交290.2万手,成交减少383.9万手,持仓40.8万手,增加11.6万手。

图1:JM1401合约行情走势

数据来源:兴证期货研发部,WIND

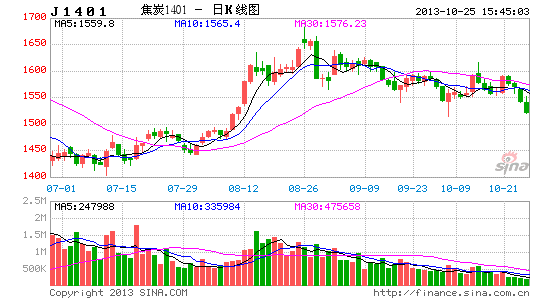

9、10月焦炭价格区间弱势震荡,震荡中心下移。截止10月24日,月焦炭主力合约J1401开于1542元/吨,快速探底至1514元/吨之后,最高涨至1616元/吨,最终收于1543元/吨,全月下跌1元/吨,跌幅0.06%,成交488.1万手,成交减少687.9万手,持仓23.3万手,减少1.5万手。

图2:J1401合约行情走势

数据来源:兴证期货研发部,WIND

2. 供给

2.1 库存情况

截至10月18日京唐港、日照港、天津港、连云港四港口炼焦煤库存合计749万吨,比去年同期增加73.2万吨。但近期库存未继续增加,而是高位震荡。

图3:炼焦煤港口库存(万吨)

数据来源:兴证期货研发部,WIND

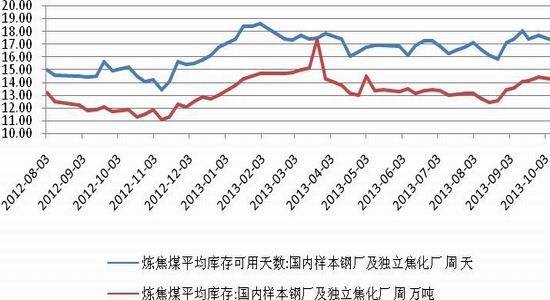

钢厂、独立焦化厂的炼焦煤库存呈现绝对值历史新高,可用天数也处于高位。根据统计数据表明,截止10月12日国内样本钢厂与独立焦化厂的炼焦煤总库存已经连续六周突破1000万吨,为1126.5万吨,比去年同期高出280.4万吨。下游企业补库完成。继续补库存拉动需求的能力较小。而已经补充的库存则成为企业未来的供应压力。

图4:钢厂、独立焦化厂库存(天、万吨)

数据来源:兴证期货研发部,WIND

2.2煤炭生产

2013年1-8月原煤产量较去年略降,累计产量24.4亿吨,主因是煤炭价格不理想,使得煤炭的生产企业生产积极性下降。

相较于原煤生产,炼焦煤的生产有所增加。2013年1-8月山西炼焦洗精煤产量5022.5万吨,同比增加13.1%万吨。8月国内焦煤产量环比同比均大幅增加。

图5:原煤产量(万吨)

数据来源:兴证期货研发部,WIND

图6:山西炼焦洗精煤产量(万吨)

数据来源:兴证期货研发部,WIND

2.3 进口

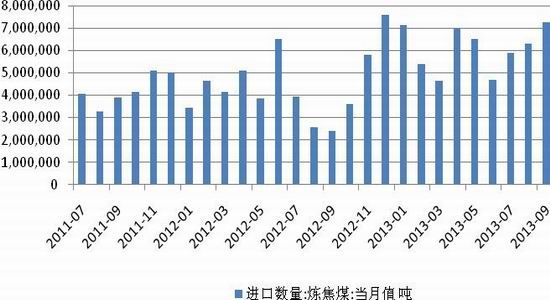

2013年1-9月炼焦煤的进口比去年同期增加49.5%。可以看到伴随现货的小幅反弹,进口炼焦煤迅速到港补充市场需求。产量和进口的增幅已经远大于焦炭生产和粗钢产量的增幅。

图7:炼焦煤进口数量(万吨)

数据来源:兴证期货研发部,WIND

2.4焦炭产量

焦煤主要用作炼焦。焦炭的生产以及炼焦煤库存的变化是炼焦煤主要的去处。由于今年初粗钢产量处于高位,看到焦炭的产量在今年1-9月仍然处于高位,累计同比增幅8.2%。

图8:焦炭产量(万吨)

数据来源:兴证期货研发部,WIND

2.5供给面总结

伴随现货市场的反弹,焦煤的产量和进口迅速增加。目前的焦煤价格仍然高于大部分煤矿的开采成本,焦煤的开采与洗选产量仍然增速较快。虽然原煤产量同比小量下滑,但更多还是因为动力煤,而非焦煤。山西省焦煤产量仍然稳步增加。加上进口焦煤的进口量逐步回升。港口库存与焦化厂、钢厂补库存完成,焦煤本身的供应仍然充裕,焦煤过剩的局面不改。

炼焦行业是产能过剩比较严重的产业。由于焦价的反弹略快于焦煤,使得焦化厂利润增加,产能利用率增加。虽然焦化厂的焦炭库存较低,但与现货商的交易中我们得知,焦化厂近期采取主动去产成品库存的方式应对市场。加之焦化厂焦煤库存高位,能够提供充足的原料保证生产。随着焦化厂产量的持续增加,焦炭供应也趋于宽松。

3. 需求

3.1 全国钢铁行业耗煤总量

2013年1-8月全国钢铁行业耗煤总量较2012年增长了7.8%。同时粗钢产量的生产同比增长了8.0%。耗煤量增速仍略低于焦煤产量增速,与焦炭产量增速基本持平。

图9:全国钢铁行业耗煤总量(万吨)

数据来源:兴证期货研发部,WIND

4、总结

宏观面上来说,我国采取中性的货币政策,难以刺激市场走出类似于2010年的大牛市。全年M2目标在13%,相对谨慎。美联储退出QE的预期也使得资金面承压。国内近期PMI数据略有好转,但实体经济的复苏仍较为漫长,短期拉动商品市场走牛的可能性也不大。

基本面上来说,9、10月市场旺季落空,市场在淡季的提前拉涨消耗了向上的动能,刺激了生产的恢复。焦煤中下游库存补足,产量和进口增速极快;焦化厂内库存尚好,但也是其主动去库存所致,钢厂焦炭库存中高位,继续补库动力不足;钢铁的生产增速维持,但弱于焦煤焦炭的增速,实际需求也难以推动上涨。加之钢价的弱势,钢厂成为产业链压力最重的环节,将直接影响焦化和钢厂的博弈。

笔者认为,利空逐步发酵的过程将导致焦煤焦炭的价格弱势持续。但本轮下跌由于焦化厂库存不高,焦化与钢厂的博弈是曲折的,下跌仍然是震荡式的。下跌的点位目标先看7月低点。。

建议投资者空单持有。

兴证期货 李文婧

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。