�����ڻ�����ҵ�������� ����ú���д���ɫ

��������20�չ�����10����Ѯ�ָ��վ���������С��������212.81��֣���������ͼ��9��30�ս�ֹ����ʾ�����г������ʮ���������գ��ֲָ�����������ʹ�ý�����ֹͣ��Ѹ�������IJ������������������ȣ�����ն��������Ժ�ת������Ŀǰ�ĸ�λ�����ʽ���ѹ�ơ�

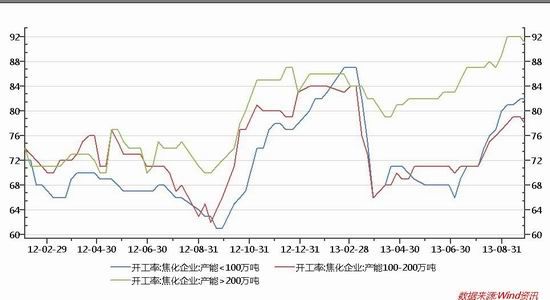

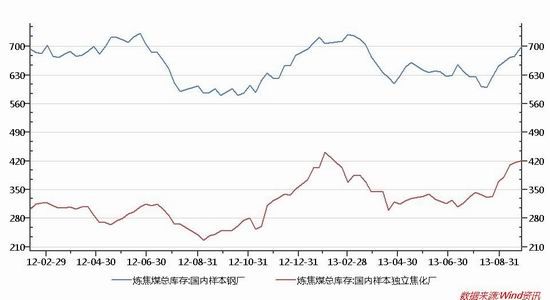

������һ���棬��Ȼ�ֳ�������������ú����������ӣ�������������������Ķ������������ڿ��Ҳ�����½�������Ŀǰ����ú�������ӽ����ˮƽ���ӹ�ȥһ��ʱ��ֳ��ͽ��������仯�������������ú�������������ӣ������������Բ������ԣ���Ҫ�������ֲ���������ߵ���Ӱ�죬�ڵ�ǰ�����Ȼ��յ�����£��г����ڡ���ʮ��Ԥ��Ҳ��̫�ֹۡ��ն˲ɹ������ձ鲻�ߣ��ɽ������Խ�ȥ��ͬ�������½������ܽ������̽��ڼ۸�ʻ���̬�ƣ����ն˲ɹ���Ȥ��Ȼ����֮ǰ�ڸߵĽ�����������8��9�·ݽ�����������Ŀǰ���ۿڽ�������úƷ�ַḻ��������ձ�ϸߣ����ڴˣ��ڻ��̳ɽ���һ���ܵ����ƣ����������Ӷࡣ

�����͵�ǰ�г��������ն˶�����ʶ������ǿ�ң��ɹ�����������д���������³�������������ú�����Ȼ������ú�۸�������ϵ����������ձ�ϵͣ���10-30Ԫ/�����ң���������Ӧ������ɽ������¼۸�һ����̬��û�н��е������ɼ��г�����Ԥ�ڲ����ֹۡ�ͬʱ���ǽ��ڻ�����Ƶ��Ԥ�ڣ���ʱ�Ӵ��������ȣ������Ʊ���������̿��������Ӧ�ֳ���һ��ȱ�ڣ���ԭ�ϻ���һ��ѹ��

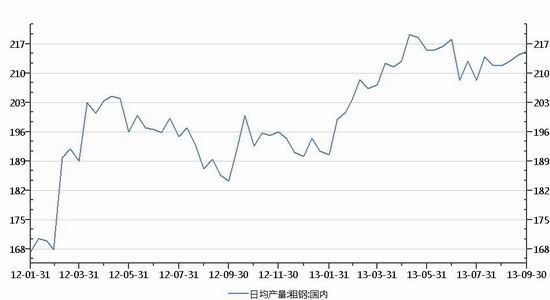

�����ۺ������������ں��Ԥ��δ�д����ת������£����������������β����������ƶ�����ú�����ǵ���Ҫ���ؽ������������ּۡ������ʵȶ���������Ȼ���Ԥʾȫ��ҵ������������״̬������ú���ڻع�ƫ�����棬���������д����ɫ��

���������������������ѽ������ļ���Ϊ��ͳ��ú���ڣ������ȶ���Ԥ��֧���£�����ú��̫���ܳ��ִ�Χ������ȵ��µ���ͬʱɽ���ڽ���ͣ����Ӱ����(������ȫʡ�����ȫ��ͣ�����а�ȫ�����ٵ�֪ͨ��10��10��ִ��)������Ӱ��ȫ����ú��7%�IJ��ܣ�����ʱ��1-2�����һ���ף�δ����ú�����������٣��ļ���ĩ�ڽ�ú�۸��������С�(������ʾ�������ܻ���ָ������飬��ʱ������ú��)

����������̣��Ի�����Ϊ֧�ţ�����ǿ��ָ���ع�����һ�ߣ��г����ĵĻָ���������Ϊ���ڽ�úָ��������С��ƫ�������飬������Χ��֧������1100-1120�����鷴ת֧��1080���Ϸ�ѹ��1155��1180��������δ��������������ǰ���д�������������߽��ס�

�����ɶ������ڻ� ����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������ר��

�������ĵ��˻�����

- ��ʥ��������ר����Ȩ��

- �����־�ӢOL��VIP��Ȩ���

- ���������塷��ս�������

- ���������������������

- ����֮�ȡ����˹�����Լ���

- ������2��������Ȩ���ް�

- �����������ڶ�Ա��

- ��������������

- ���ҽ�MT��3.0�����

- �������˲����ֻ��漤����

- ���������¡�������Ȩ��

- �����ſ�ջ��������Ȩ��

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�