����ڻ����ն��г����� ��̿��λѹ������

������ǰ���ֲ��г��ĵ���ʹ�á�ú�������֡���ҵ������ì���������ԣ��ֲIJ����Ӹ߲��£��۸�������м����۲�����ʹ��̿��ú̿�۸����ܴ�ѹ����Ȼ��ǰ��������ͦ���̿���ּ۸��Եý�Ϊ���������Ӵ������ն��г�ƣ����ʹ��̿�ڼ۳�ѹ���С�

����1���ļ��Ȼ��¥�е��ؼ��봰���ڣ����ۻ����

��������ͳ�ƾ�������ʾ��9�£���ȫ��70�����г����У���69�����е��½���Ʒסլ(����������ס��)�۸�ͬ�����ǡ��������Ϻ������ݡ������ĸ�һ�߳���ͬ���Ƿ�������20%�����Ǹ���ͳ����2005�꿪ʼ���������״γ������������

����������ʿ��ʾ�����ۿ������dz�Ԥ�ڣ����������µĵ������ߣ��ļ��ȿ���ӭ�����ߴ����ڣ��ȵ���п����ܼ���̨�����ߣ������������Ƴ��µĵ��ش�ʩ������¥�е��س�Ч�����������𣬵��ӵ�ǰ̬�ƿ��������۵������ֶζ����ڿ��ܲ����˳��������м�����ܡ�

��������ż������ס��ί��վ23����Ϣ�������з��������ڼӿ��еͼ�λ��ס��������Ʒס������������ָ����������ӿ췢չ��ס����Ʒס�������ͽ��������90ƽ��������Ϊ�������۾��۱�ͬʱ��ͬƷ����Ʒס����30%���ҡ�

����2���ֻ��г�

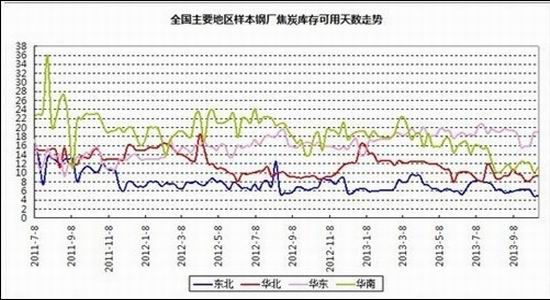

����Ŀǰ���ڽ�̿�ֻ��г������Խ�ƽ�ȣ�������ǿ�������档�������������۸����С�����ǣ��г���˳�������������������У��ܵ�ǰ�ڸֲļ۸�����ߵ�Ӱ��ϴ���������ú��ú���ٴ��ϵ��������ɱ�����������ѹ��������������֮ǰ�۸��ļ��ң����DZ��ֽ�Ϊ�������������ϲ������ֲ���С���ϵ�������������̿�۸����������Ϊƽ�����г���������Ũ��

����Ŀǰ���������ο��۸����£�ɽ������ά�ȣ�����������ұ������˰��1160-1200Ԫ/�֣�����һ��ұ������˰��1250Ԫ/�֣��ӱ���̿�г�ά�ȣ��ֶ���ұ����1250-1270Ԫ/�֣���ɽ1350-1400Ԫ/�֣���Ϊ������˰�ۡ�

����3����Ӧ��ʣ����Ѹ�

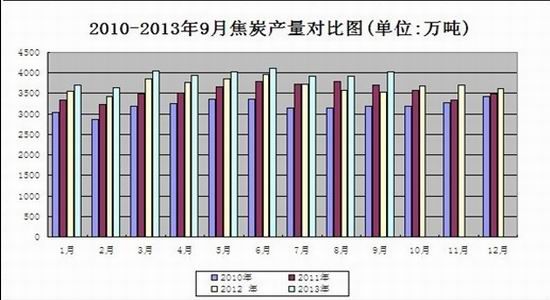

�����й�����ͳ�ƾ�����ͳ��������ʾ��2013��9�·��й���̿����Ϊ4029��֣�������ͬ������14.6%������ǰ�Ÿ��½�̿��������8.2%����35627��֡�8��9�·ݹ��ڽ�̿�г�ȫ���ů��ɽ���ӱ���ɽ���Ƚ�̿�����ض���������ҵ���������ٶȻ�������ʹ��̿���������ٶȳ������ӡ�

����4�����������ʻ�����80%�Ϸ�

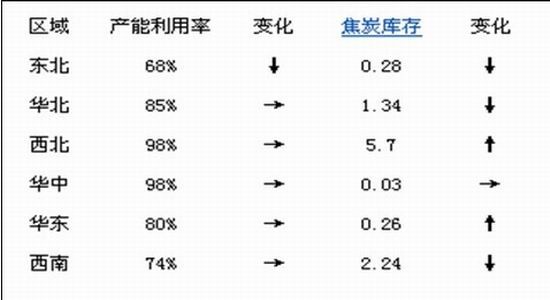

�����������վͳ��53�ҵ��Ͷ���������ҵ����������ʾ��10��ĩ����������ҵƽ������������Ϊ83.8%��������С��������10�·ݸּ۲�δ�ܵ���ν����ʮ������̼������������������Ƹ�֣��෴�۸�ȴһ����������ʹ10�·ݸֳ�����������ܴ죬��˶���������ҵ���������ʻ�����ʹ��Ӧ��ʣ����ٶȼӾ硣

����5�����������ȼ�������

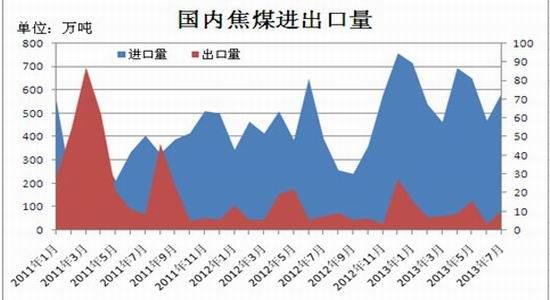

�����ݺ���ͳ��������ʾ��9�·��ҹ����ڽ�̿31��֣������¼���6��֡�1-9���ۼƳ��ڽ�̿272��֣���Ȼ��ȥ��ͬ����ȣ����꽹̿�����г��ڹ�˰������ƶ�ͬʱȡ�����������������Ժ�ת������2008��֮ǰ�ij���ˮƽ��ȣ�����Խ�Ϊ���ԡ����������Ź���ֳ���̿�Ը�����ߣ�ͬʱ�������ڿ�������ˮƽ�������й��ڹ��ʽ�̿�г���������ʮ�����ޣ����۸���Ŀǰ�����г������Dz�ѡ������й���̿������Ҫ���ء�8��9�·����Ź��ڽ�̿�г���ȫ�淴�����ۿڽ�̿�������߸ߣ��Ӵ��˽�̿�����г������ָ����������Ѷȡ�

����6���ֳ���������Լ���

�������ꡰ�����ʮ��Ԥ���ٶ���գ���ͳ�ֲ�������δ�����ֲ��г����������������ڸֳ��������ʽ���ƫ�������³��ֻ���̬�ơ��ܴ�Ӱ�죬�ֳ���ԭ�ϲɹ����༰�������ٶ������������˼·����淽�棬�������վ�������ֳ�ͳ�ƣ�10�µ��������������ϵȹ��ڸֳ���Ϊ���е�����̿���ˮƽ���³��л��伣��

����7�����ּ۲�����������пռ�����

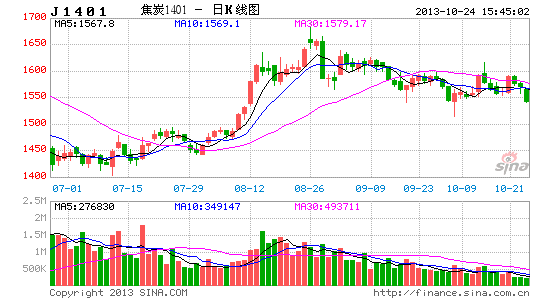

����Ŀǰ���������ڴ�J1401��Լ��J1405��Լ���¡����ڻ��۸�ṹ�Ͽ���ĿǰJ1401��Լ�ڼ۽�̫ԭ�����ֻ��۸�߳�260Ԫ/�֣���J1405��Լ�ڼ۽�̫ԭ�����ֻ��۸�߳�350Ԫ/�֣����ּ۲������һ���淴ӳ���ֻ��г��۸���������ɫ������ʷ��������Ȼ��һ�۲���Ǽ�ֵ��Ҳû��Ϊ��ͨͶ���ߴ����������Ŀռ䣬Ȼ������ļ۲��Ѿ�Ϊ�����̡�ó�����ṩ����J1405��Լ���������ᡣ

�����ۺ����Ϸ�������̿��Ӧ���ɸ���Ѹģ����Ӻ�۾���������������GDPͬ������7.8%����ǰ�������ҹ��������Ӷ��Ϊ�����¸ߣ���CPI�º�̧ͷ���������ļ����Ŵ�����̼������߳�̨������ҵ�������������������Ӵ�ú̿��ҵ���ٶԽ�����������������ҵ���Խ����ƽ������Ƕ��ܣ���֮��ظ����ֳ��Խ�̿�ɹ���Ҳ������ѹ�ƣ���̿�ڼ۸�λѹ�����ԣ���ѡ�����ա�

��������ڻ�����Ծ��

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������ר��

�������ĵ��˻�����

- ��ʥ��������ר����Ȩ��

- �����־�ӢOL��VIP��Ȩ���

- ���������塷��ս�������

- ���������������������

- ����֮�ȡ����˹�����Լ���

- ������2��������Ȩ���ް�

- �����������ڶ�Ա��

- ��������������

- ���ҽ�MT��3.0�����

- �������˲����ֻ��漤����

- ���������¡�������Ȩ��

- �����ſ�ջ��������Ȩ��

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�