��̩�����ڻ�����Ӧƫ�� LLDPE���Ʋ�����

����������ΪĿǰLLDPE������Լ��1401��1405ת�ƵĹ��̵���ʹ��L1401-L1405�۲���խ��300���ң���LLDPE���ڹ�Ӧ��Ȼƫ������Ϊ�����ṩ������L1401-L1405�۲�Ļ��ᡣ

�����ӻ�����������LLDPE���ܳ��ֽ�ǿԶ����ĿǰLLDPE������������������������������Ͷ�ţ���ʹ���¼۸����ƽ�Ϊ��ͦ��������2014����������ܿ���Ͷ���г�����Ӧƫ���ĸ�ֵ���ʱ�ſ���ת�䣬������֮���г����������Σ�����Զ�º�Լ�۸��ѹ�Ŀ����Ժܴ����⣬�ο�ǰһ������Լ�۲�L1309-L1401���������������Լ�Ʋ�֮��09��Լ�����ֻ��۸�ĸ߶���ˮ������������01��Լ�Ļ����һ������������Ϊ����L1401-L1405�۲�Ļ����������֮ǰ���ںܴ�������ԣ�����Ԥ�����ּ۲�IJ�����������ϸ�����һ�����飬��L1401-L1405���������

��������˼·�ϣ���L1401-L1405�ļ۲������300���ڣ����ǽ�����1401��1405����������ͷ�硣

����һ�� ���ŵĹ�������֧��1�º�Լ�۸�

����1.��洦����ʷ��λ

�����ӿ���������������ھ��·��г��۸���ֵ��������������ͷţ�����7��8�·����۵Ŀ����ʮ�·ݳ��ֿ��ٻ��䡣ʯ����淽�棬��Ȼ��������ʯ���ϳ���֬�ڹ�����ڼ����ۼ�������17��֣����ں�4����ֻ���������ˮƽ��ĿǰLLDPE�����11�������ˮƽ���Ѵ��ڼ�����ŵ���ת���ˮƽ������淽�棬����Զ������ĵ��У�39�����ֿ�9�µ��ܿ��ԼΪ10��֣����9����Ѯ��13.6��ִ���½�����������淽�棬9�µף�LLDPE���н���ֿ��LLDPE���(�ֻ�+�ֵ�)Ϊ6.75��֣���9����Ѯ�½���33%���ۺ�������ĿǰLLDPE�������Դ�����ʷ��λˮƽ�����ŵ����ƽ����ֻ��۸��γ���ͦ����һ�����ڽ���L1401��Լ�ṩ֧�š�

����ͼһ ����ʯ��������� ��λ�����

����ͼ�� LLDPE�������� ��λ�����

����������Դ����̩�����ڻ�[��]��ҵ�����о�����Զ�����

����2.�г���Ӧ����Ԥ��

����һ���棬�ӹ��ڵ�Ͷ���������������װ���ļ��ȴ��ڼ����ƻ������С�Ŀǰ��˳ʯ���Դ��ڼ��Σ�װ�ÿ���ʱ��һ������ӳ٣�����������װ�ô�ʮ����Ѯ��ʼ���뵽2�������ҵļ��Σ�ï��ʯ���ƻ���ʮ�µ��뵽���ݵļ��Ρ���һ���棬�ӽ��ڵ������������������ڹ��ڼ۸��߸ߺ������̼۸�ĵ��Ҿ����������ƣ����ڳ��ֽ��Ե����ӣ������ݶ�ó���̵ĵ��еõ��Ľ�������ڼ۸��ڸ�λ�������г����۲���˳����ó�����ֹ����������½����û���Խ��������½���Ԥ�ƽ��������䡣�ٶ���˳��װ���ܹ���ʮ�µ�ʵ���������人ʯ����װ����ʽͶ��������Ԥ���ļ��ȵ��¾���Ӧ��61-66���֮�䣬������������������������������ޡ�

����ͼ�� LLDPE�ļ���Ԥ�ڹ�Ӧ ��λ�����

����������Դ����̩�����ڻ���ҵ�����о�����Զ�����

����3.�����������ڲ���Ҫ��

�������������������������ļ�����ũĤ���ѵ����������ӳ�������������ǰ�ڼ۸�����߸ߣ����³��ҵִ��������ӣ��ɹ���Ը�½����������������ҿ����ֿ����½�����������ɽ�ǰ��12���»���Ŀǰ��9�졣�Ӻ��ڵ����������������ֻ��۸���ֻ��䣬�Լ�����������ͷţ����ҵ������������������������ѡ�

����ͼ�� ũĤ����ԭ�Ͽ������ ��λ����

����������Դ����̩�����ڻ���ҵ�����о���������Ѷ

�����ۺϷ����ļ���LLDPE�Ĺ������ƣ���LLDPE�������������������¾���������55������ң��ܵ��������ص�Ӱ�죬�ļ����¾���������������ߣ�Ԥ���¾���������60������ϣ�����Ӧ���棬����װ������˳���������ֹ۵������¾���Ӧ����65������ң�����������棬��Ӧ���Կ�ԣ������淽�����Գ��ִ�����ӵĿ����ԣ��ļ��ȿ�潫����ά���ڽϵ͵�ˮƽ������ܵ��������Ƶ�Ӱ�죬�ļ����ֻ��۸����Գ������������L1401��ԼҲ����֧�����á�

�������� �²���Ͷ�ż�����ת����ѹ5�º�Լ

����1. ����Ͷ�Ż���04�깩Ӧѹ��

������2013���2014���²���Ͷ�ŵ���������������°���ӦͶ���г���Ϊ�人ʯ����30���װ�����Ĵ�������30���װ�á����ӵ�ǰ�����������人ʯ�����ѿ��������Դ�������Σ�װ�������в��ȶ���Ͷ���г��IJ�Ʒ���٣����Ĵ�������װ�������ܵ�ԭ�϶�ȱ��������δ��������Ϊ�ֹ۵����Ҫ��12�·ݲ��ܹ�������������ˣ������������ܻ�������L1401��Լ�۸����ʵ����Ӱ�졣���Ƕ���L1405��Լ���ԣ�2013���������ܽ���2014��ת����Ϊʵ�ʲ���Ͷ���г������ǰ�г���Ӧƫ���������

��������2013����Ͷ�Ų��ܵ�Ӱ���⣬2013����2014��Ԥ��Ͷ�ŵ�ú������Ŀ�����г��ij�������Ӽƻ��Ľ�������������ʱ��Ͷ�����г�����ú���š��ѳ�����Դ�������ܻ���������ϩ����̩��Դ�����Ŀ�ۼ������²���130��֣���ú�������������������ѿ������ڵ�����Ҳ���������ˮ�����ڳɱ���ԶԶ���ڴ�ͳ��ʯ�ͻ�����Ʒ�����ڼ۸��Ӱ���

������һ 2013-2014�������Ͷ��PEװ�� ��λ�����

|

2013-2014������Ͷ��PEװ�ò��ܣ���֣� |

|||||||

|

Ͷ����ҵ |

��ҵ���� |

LLDPE |

HDPE |

LDPE |

�ϼ� |

Ԥ��Ͷ��ʱ�� |

��ע |

|

�人ʯ�� |

��ʯ�� |

30 |

30 |

|

60 |

2013.2 |

|

|

�Ĵ����� |

��ʯ�� |

30 |

30 |

|

60 |

2013.10 |

|

|

��ú���� |

|

30 |

|

|

30 |

2013 |

|

|

�������� |

�ط���ҵ |

|

|

|

60 |

2013.4 |

MTO��Ŀ |

|

�ֳ�����Դ |

�ط���ҵ |

|

|

|

30 |

2013.7 |

MTO��Ŀ |

|

������ϩ |

|

25 |

25 |

25 |

75 |

2014 |

|

|

�ӳ�ʯ�� |

�ط���ҵ |

|

|

|

40 |

2014 |

MTO��Ŀ |

����������Դ����̩�����ڻ���ҵ�����о���

����2.�����ں���봫ͳ����

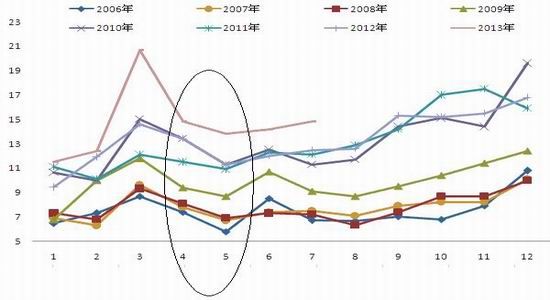

��������������������������ǰ��������֮�����������뵽��ͳ�ĵ����У���ʱ������ũ�ñ�Ĥ������ҵ�Ŀ����ʽ����½������������»�����ˣ���ʱ�������������������Ķ���L1405��Լ�۸��γ����ۡ�

����ͼ�� 2006-2013����·�ũĤ���� ��λ�����

����������Դ����̩�����ڻ���ҵ�����о�����WIND

�����ۺ������������²��ܵ�Ͷ�ţ���2014���������������䣬���ˮƽ�����ֳ����������ƣ���ˣ�2014����Ŀ��ˮƽ������Ƚ��γ����ԵĶԱȣ����ڹ������ơ����ˮƽ�IJ��Ԥ��L1401��Լ��L1405��Լ�ļ۲���ֽ�һ����������ơ�

�������� L1401-L1405���ƻ���L1309-1401

�����ع�L1309-L1401�����ƣ��ܵ��ֻ��۸��09��Լ���ڽϴ������ˮ���г���Ӧ���ƫ�����������ֵ�������ʷ��λ����Ԥ���ļ�����װ��Ͷ���г�����Ӧ���ӵ����ص�Ӱ�죬���ٽ�����ǰ��L1309��Լ�߳��Ʋ����飬�۸�Ѹ�����ֻ��۸�£����L1401��Լ�۲��һ������L1401-L1405���������������������ƻ���ά�ֲ��䣬��Ӧƫ�����������ֵ���λ���С��ֻ���ˮ���Ƚϴ�ĸ����δ�ı䡣��ˣ�Ԥ��L1401-L1405���ƿ��ܽ�����L1309-1401�ļ۸�䶯��

�����Ӳ�����˼·������Ŀǰ����������Լ�Ʋ֣�L1401��L1405��Լ����ˮ������ǰ�ڸߵ�540��������ǰ��350���������Ӻ��ڵı��ֿ����ܵ�������Ӱ�죬�۲�Ԥ�ƽ���һ������������L1401��Լ������L1405��Լ���볡������200-300��Ŀ��600-700��ֹ��100�����и�������仯�����ֲ�ͷ�硣

������̩�����ڻ���ҵ�����о�����л��

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������ר��

�������ĵ��˻�����

- ��ʥ��������ר����Ȩ��

- �����־�ӢOL��VIP��Ȩ���

- ���������塷��ս�������

- ���������������������

- ����֮�ȡ����˹�����Լ���

- ������2��������Ȩ���ް�

- �����������ڶ�Ա��

- ��������������

- ���ҽ�MT��3.0�����

- �������˲����ֻ��漤����

- ���������¡�������Ȩ��

- �����ſ�ջ��������Ȩ��

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�