�������ڻ�������ƫ�� ���������ٶȳ��

���������ǰ������չ����һ���������飬�����ڼ�������11500Ԫ/�ָ��������������ϵ���ʯ�������ۼ��ֻ��ɽ��۸��Ǵ����˽������¸ߡ������ۿ���������ĸߵ���11500Ԫ/�ָ���������ʮ�·������12000Ԫ/�֡���Ҫ���ƶ����������г���Ӧƫ����װ���ַ����࣬��ʯ����漰����漫�͡��°������������������˹�ҵƷ����ή�Ҳ�������ƣ��ڽ��߸ߣ�����������������������������ã����и����������Դ棬�۸�����߸߿��ڡ�

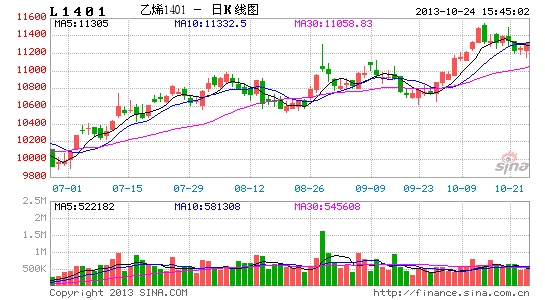

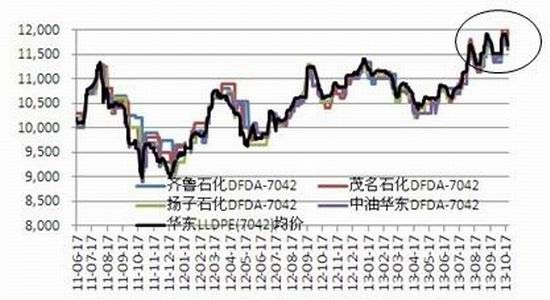

����ͼ1��L1401��Լ��K��

����������Դ�����״�ʦ��������

����һ�� �г���Ӧѹ���Խ�С

����2013�����������PE��Ӧ������ԼΪ8.5%������������Ϊ9.7%�����幩Ӧ����9%���ң����������ٷŻ���һ���棬�����������������٣���һ���棬װ�ÿ����ʽϵͣ���װ���ַ����࣬��װ�ÿ������ӡ����⣬���ܶ�ֲ��ڻ���������������ɱ���Ӱ�죬���������۸�Ի��������ϵ�����Ӱ�첻���껪�������۸�Ҫ�Ȼ��������ϼ۸��200-500Ԫ/�֡�

������Ҫ��װ����Ϣ��(1)2012�����Ͷ�ŵ�80��ָ�˳ʯ����װ�ã��Խ���5����Ѯ����һֱ����ͣ��״̬������ʱ��һ���Ƴ٣�11�·��ܷ�����Ͷ���Բ�ȷ������ʹ��������Ͷ�����Ի��������ϵ����ļ۸�Ӱ��ƫС��(2)����ʯ����25���ȫ�ܶ�װ��Ҳһֱ����ͣ��״̬���С�(3)���ڼ���װ����Ҫ�Ǹ������ϵ�����ȫ�ܶ�װ�á�����ʯ�������ϵ����Ĺ�Ӧ�ԵĽ�Ϊ���š����⣬ï��ʯ����ȫ�ܶ����������ļ����Ϳ�����10%��

������1��PEʯ��װ�ü������

|

ʯ������ |

����װ�� |

����(���/��) |

���żƻ� |

|

��ɽʯ�� |

LDPEװ�� |

6 |

����ͣ�� |

|

HDPEװ�� |

8 |

10��9�տ�ʼͣ������ |

|

|

��˳ʯ�� |

HDPE��װ�� |

14 |

5����Ѯͣ�����ޣ�����ʱ����� |

|

ȫ�ܶ�װ�� |

45 |

5����Ѯͣ�����ޣ�����ʱ����� |

|

|

HDPE��װ�� |

35 |

5����Ѯͣ�����ޣ�����ʱ����� |

|

|

����ʯ�� |

ȫ�ܶ�װ�� |

25 |

����ͣ�� |

|

����ʯ�� |

HDPEװ�� |

30 |

10��21����ͣ������һ�� |

|

����ʯ�� |

��ȫ�ܶ�װ�� |

6 |

5��18��ͣ������ |

|

LDPEװ�� |

20 |

10��14����װ�ù���ͣ�� |

|

|

�������� |

HDPEװ�� |

40 |

10��17��ͣ������50�� |

|

LLDPEװ�� |

40 |

10��17��ͣ������50�� |

|

|

ï��ʯ�� |

HDPEװ�� |

35 |

10��27��-11��3�ռ���7.5�� |

����������Դ������Ѷ

������Ҫ��Ӧ���ݣ�(1)2013��9�¹���PE����Ϊ92.2��֣���ȥ��ͬ��(78.2���)����14��֣�ͬ������17.9%��ȫ���ۼ�819.7��֣�ͬ��ȥ��(755.4���)����64.3��֣�����Ϊ8.5%��(2)2013��9��PE�ܽ���81.35��֣���������1.04%��ͬ������9�·�(78.17���)����4.07%��ȫ���ۼƽ���643.60��֣�ͬ��ȥ������9.70%��

����ͼ2��PE��Ӧͳ�Ʊ�(��λ�����)

����������Դ���������о�

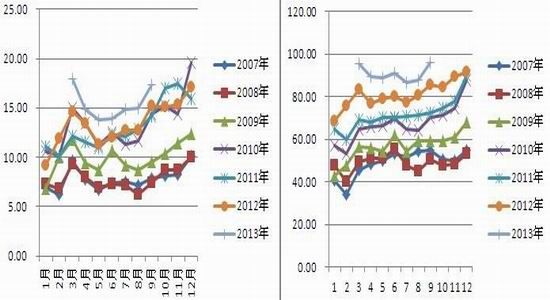

�������� ���������������ȶ�����

����2013��9�·ݹ���������Ʒ�ܲ�����558.5��֣���2012��ͬ������8.7%��2013��1-9�·ݹ��ڵ�������Ʒ�ۼ��ܲ�����4460.1��֣���2012��ͬ������8.8%�����У����ϱ�Ĥ9������Ϊ96.2��֣�ͬ������8.2%��1-9�·�����Ϊ788.7��֣�ũ�ñ�Ĥ9������Ϊ17.4��֣�ͬ������13.2%��1-9�·�����Ϊ134.7��֡�

�������¶Ȳ��������Ͽ������ϱ�Ĥ����������Ȳ��������������Ͽ����ļ����������ֽ�Ϊ���ԡ�����ʷ���ݿ�����װĤ��ũĤ�IJ��������������ļ��Ȳ���ռȫ������ı�����ߡ��ɴ˿ɼ���11-12�·��������������Խ�Ϊ�ֹۣ�����۸�֧�����ý�ǿ��

����ͼ3��ũ�ñ�Ĥ�²���(��λ�����) ����ͼ4�����ϱ�Ĥ�²���(��λ�����)

����������Դ��ͬ��˳���ݿ� �������о�

�������� �������֧�Ž��¼۸�

����ʯ����淽�棬��������ʯ��PE��PP��沨��������Ҫ��60-85���֮�䣬�����ǰʯ�����Ϊ74��֣������е�ƫ��ˮƽ�������֮��ʯ���������½���ĿǰΪ64������ң�������ʷ��λ��

�����ۿڿ�淽�棬�������·�֮��ۿ�PE��治���½�����30��ָ����½���10�·ݵ�15��ָ��������ڽ�5��ͬ�ڿ��ˮƽ��

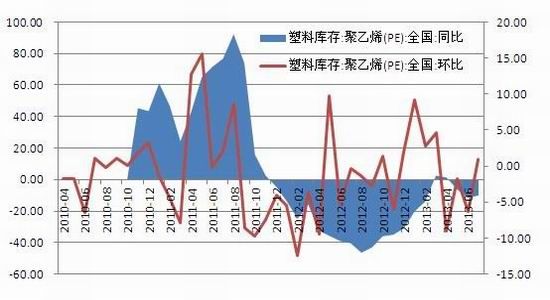

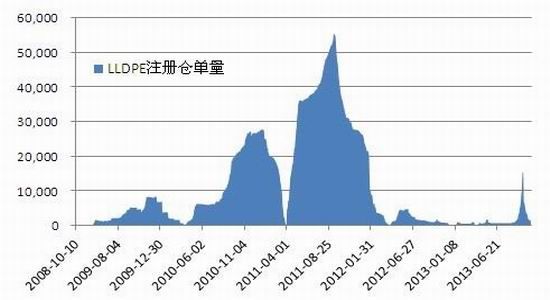

�����������ֵ�����Զ����ˮ�ϴ�ȱ�������ױ����ᣬ��������LLDPE�ֵ������ͣ���9�º�Լ�Ʋֹ����вֵ��������ӵ�15271�š�9����Ѯ֮��ע��ֵ����٣�10��23�ս������ֵ�1590�ţ��ֵ����־�ע��״̬��

����ͼ5����Ҫ����PEʯ�����䶯

����ͼ6��LLDPE������ע��ֵ�(��)

����������Դ��wind��Ѷ �������о�

�����ġ�����ṹ�����ڼ۵���

�����ֻ��۸���������12000Ԫ/�ֺ�������䣬�ü�λ�����������¸ߣ�����������ҵ�ִ��������أ����������ϵ�����Դ���ŵľ����������ơ���֮��ʯ�����С��������ʯ����ҵ���۴���������10��23�գ�����LLDPE�ֻ��۸��½���11650Ԫ/�֣����ϼ۸��½���11900Ԫ/�֡���������Ϊ���ڵͿ����������г������£�11-12��LLDPE�ֻ��۸���Ƚ����ޣ�ά����11500Ԫ/�����ϵĸ��ʽϴ�

��������10��23�գ�L1401���ֻ���ˮԼ500Ԫ/�֣����Ž������ڽ����ڻ��۸�����������������ˮ�������µ�������ԼL1405��˵��Ԥ��������ˮӦ������1000Ԫ/�֣�һ������800Ԫ���ϵ���ˮ��������������ļ�ֵ��

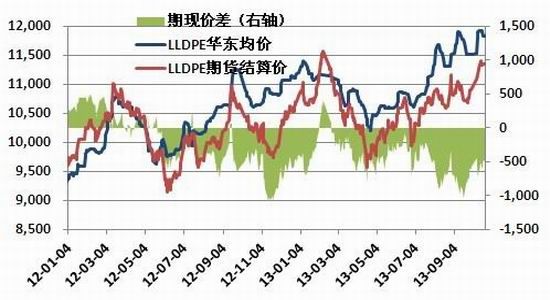

����ͼ7:LLDPE������

����ͼ8��LLDPE���ּ۲�ͼ

����������Դ���������о�

�����塢�ɱ������������������ü���

����10��21�գ�WTI�۸���7�����״ε���100��Ԫ��أ�������̬�������������һ����ע���������ߵ�֧�������Ԥ����ԭ���µ���Ŀ����95��Ԫ������������ԭ���µ���Ŀ���λ��105��Ԫ������

�����������Ͽ�������9�·������������ػ��ۣ�Ŀǰ�������ն��ֽΡ���ԭ�ͼ���������߷�������������ʳ��������ڵ�λ����ԭ�Ϳ���ѽӽ��������ĸ�λ���ؼ��Ŀ����������Ҳֹͣ���½���ͷ��ȫ�ø��ս����Դ治ȷ���ԣ������������������ѳ��֣���ŷ����һ�ּ�������������Ҫ�ȵ�����ת����ܵ������г����й��ļ��Ⱦ��û�ů�������ģ������ԭ������������������ޡ���Ӧ���棬����������Ŀ���¼��������������Ѿͺ�����չ�����̣��һ�̸��չ˳����һ���������ʽ��˽�����г�ÿ�ս���������100��Ͱ��ԭ��Ӧ��ͬʱ�ж���Ҫ�������������������ļ���ԭ��Ӧ��Ϊ���ɡ�

������ԭ�ͺ��������й����Ͽ������ߴ�������ϱ���һ�£���Ҳ���ڶ������γɱ��롣�����ļ��������ı�����Ҫ�ٷ�����������������������Ľ�������ҵ����������ϩ�ѽ���һ���ڻ��ۡ������°���������ʯ���������LLDPE��������ߴ�1000-11500Ԫ/�֣�Ԥ���ڹ�������������£�ԭ�Ͷ����µ������ܵ�ָ�������Բ���

����ͼ8����ԭ����K������

����ͼ9��������ԭ����K������

����������Դ�����״�ʦ��������

����������������

���������°����������߳��˽�Ϊ�������������ƣ�����������������������������á�ͨ�����Ϸ�����������Ϊ�û����������Խ�֧�����ܼ۸�ά�ָ�λ�����Ž����µ��ٽ���L1401��Լ�г���¸ߵĿ��ܡ����ֻ����Ƽ�����ṹ�жϣ�L1401���ص���Ŀ���λ��11200-11000Ԫ/�֣������������ĸ��ʽϴ� ��

�����������ڻ��з��Ŷ�

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������ר��

�������ĵ��˻�����

- ��ʥ��������ר����Ȩ��

- �����־�ӢOL��VIP��Ȩ���

- ���������塷��ս�������

- ���������������������

- ����֮�ȡ����˹�����Լ���

- ������2��������Ȩ���ް�

- �����������ڶ�Ա��

- ��������������

- ���ҽ�MT��3.0�����

- �������˲����ֻ��漤����

- ���������¡�������Ȩ��

- �����ſ�ջ��������Ȩ��

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�