�㷢�ڻ������������µ��ռ� ����������

����Ҫ�㣺

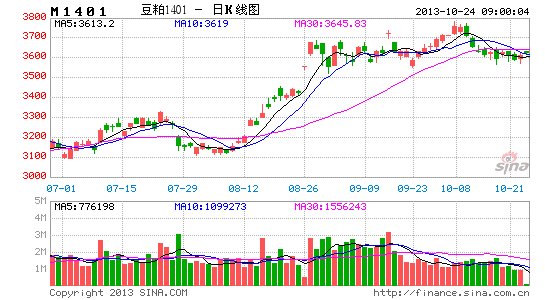

���������г��ϣ���Ȼ�����������ݿ������࣬��δ�������������ܸ���Ԥ�ڣ����Ұ��������ֻ�������Ԥ�ڣ��������м����Իص�ѹ���������г��ϣ���Ȼ�ֻ��Ծ�ƫ����������11-12�·ݵ����������ӣ����������ֻ������µ�ѹ����ͬʱ����ѹե�����������ױ�ѹ����δ�������������µ�Ϊ���������ϣ�����1��������1290-1300���֣����鶹��1405��3320-3370Ԫ/�ָ����������ַ�߹��գ��µ�ʱ�������11����Ѯ��Ŀ��λ3200Ԫ/�ָ�����

������һ���� ������������ �������ַ���Ԥ��

��������������������

������δ����������ʹ�ü����Թ�Ӧѹ���Դ�

����һ�������ʾ����ֹ10��10�յ�3�ܣ����������������ﵽ ��286��֣�����ȥ��ͬ�ڵ�235��֣���Ҫ���й���ҵ�����ɹ������� ����Ϊ���ڹ��ڴ�ѹե����������ӽ���ʵ��������

��������ũҵ��ȡ����10�����﹩�豨�档����ͨ����10�³������� ���뵥����������Է��������ϵ��Ϊ0.86�����¹���������������Ϊ ��57%�������ϴι�����50%������9�·�Ԥ����������Ϊ41.6��Ԥ�Ƽ��������ĵ�����42��ʽ��/ӢĶ���ϡ�ͬʱ������ij������������������42.6��ʽ��/ӢĶ�����δ�������������ܵ��ߣ����������Թ�Ӧѹ���Դ�

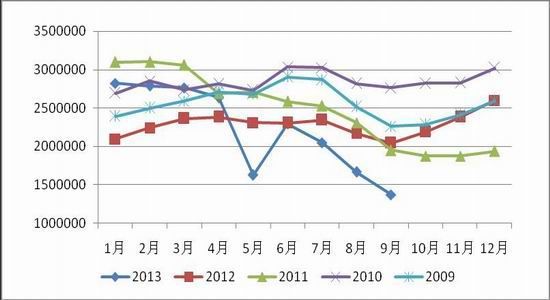

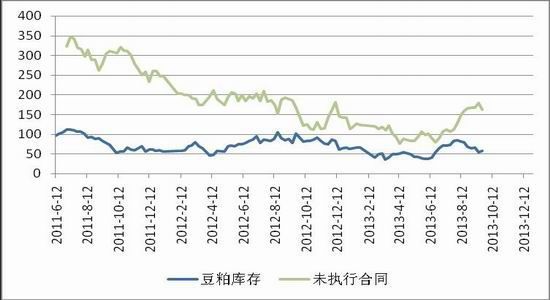

����ͼ1������������

����ͼ2��10�³������������뵥��

������������洴�����µ� �ͳ�����ת��ͦ��

����NOPA���µı�����ʾ������9��ѹե��Ϊ1.08����ʽ�������Ϳ�� ��Ϊ13.7�ڰ�����ȥ��ͬ���½�33%�����������µ͡�����10�·��¶��� ��½�����У�����������ѹե���������������Ӧ�϶������ٵ�ѹ���������ͳ�����ת��ͦ�͡�

����ͼ3�� NOPA������ÿ�´�ѹե��(��λ������ʽ��)

����������Դ��NOPA

����ͼ4�� NOPA������ÿ�¶��Ϳ����(��λ��ǧ��)

����������Դ��NOPA

�����������������Ԥ������ ���ֽ��Ȼ�������Ԥ��

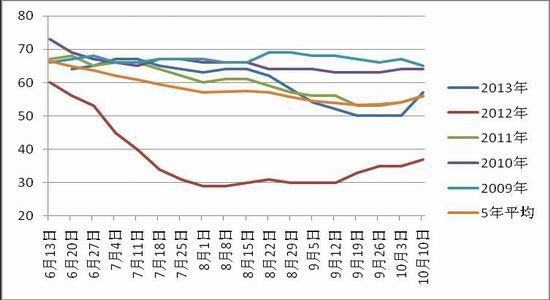

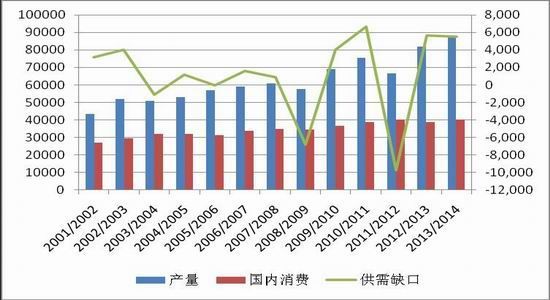

��������͢ũҵ���ƣ�2013/14��ȴ���������ﴴ��¼�� ��2065���꣬��������ȵ�2000������ʹ������»�Ԥ�ƣ�2013/14 ��Ȱ�������ֲ������ﴴ��¼��2900 ���꣬ ����������5%������ũҵ��Ԥ��2013/14��Ȱ�������Ϊ8800��֣������������600��֣�����Ϊ7.3%��Ԥ��2013/14��Ȱ���͢����Ϊ5350��֣������������250��֣�����Ϊ4.9%��

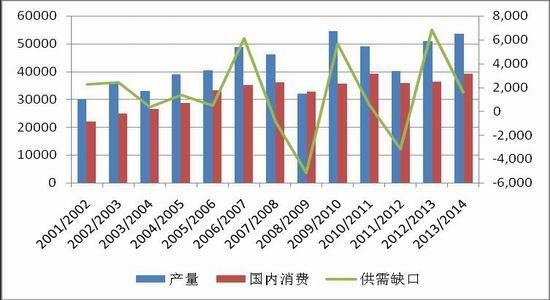

������������Safras�ƣ���ֹ10��11�գ�2013/14��Ȱ������������7%������ȥ��ͬ�ڵ�9%��������5���ֵ��6%��ǰһ��Ϊ3%���������и������ݴ��ֹ��������8%����������ͬ�ڵ�17%���������ݴ��ֹ��������20%���Ե�������ͬ�ڵ�21%��

����ͼ5�������������

����ͼ6������͢�������

����������Դ��USDA ������Դ��USDA

�����ڶ����� �����ֻ�ƫ���ĸ�ֿ�������

�������ڶ����ֻ����ƫ�� ��δ����������

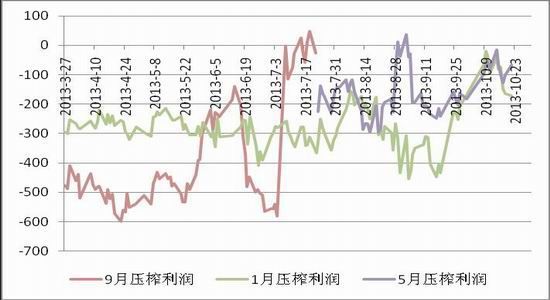

��������ͳ��������ʾ��9�·��ҹ�������Ϊ470��֣�Զ�� ����8�·ݵ�637��֣�������26.2%��Ҳ����ȥ��ͬ�ڵ�497��֣�Ϊ5�·��������ˮƽ��10�·�Ԥ�����ڴ���Ҳ��Ϊ460��֣����Ŀǰ�Ͷ��ɿ���Ծɴ���ƫ���ľ��档��ֹ��10�·ݣ��غ��ۿڴ���Ϊ500��֣������ͳ����ɾ����Ϊ26.9��֣�δִ�п��Ϊ156.8��֡���ˣ����ڶ����ֻ�ѹ������11-12�·ݽ��ڴ���Ϊ1200��֣�Զ����ȥ�������ˮƽ�������ֻ����ŵľ���������⣬���ɻ�����������»������ͳ�Զ�ڱ��ۿ���11�¶��ɱ��۽ϵ�ǰ�������»���ͬʱ���������Ͽ�������4�´��ڵİ���������ڳɱ��Ļ���������5��ѹե����Ϊ-100Ԫ/�֣������������ѹ���ϴ�Ļ������ܶԶ���Զ�ڴ���һ�����ױ�ѹ����

����ͼ7�����ڴ�����ѹե����

����ͼ8����Ҫ�����ͳ����ɿ����δִ�к�ͬ

���������մ����߿��ܼ���ʵʩ �Թ�����֧�Ž�ǿ

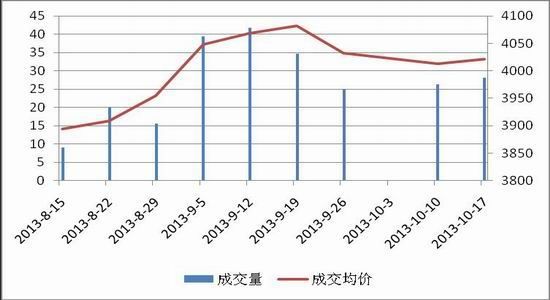

������8��15������������ʼ��9�������ۼƳɽ�240��֣����е�һ�������ɽ�8.99��֣��ɽ�����3894Ԫ/�֣��ڶ��������ɽ�19.89��֣��ɽ�����3909Ԫ/�֣������������ɽ�15.66��֣��ɽ�����3955Ԫ/�֣����Ĵ�����ʵ�ʳɽ�39.36�֣��ɽ�����4048Ԫ/�֣����������ʵ�ʳɽ�41.7��֣��ɽ�����4069Ԫ/�֣�����������ʵ�ʳɽ�34.6��֣��ɽ�����4082Ԫ/�֣� ���ߴ�����ʵ�ʳɽ�25��֣��ɽ�����4032Ԫ/�֣��ڰ˴�����ʵ�ʳɽ�26.38��֣��ɽ�����4013Ԫ/�֣��ھŴ�����ʵ�ʳɽ�28.18��֣��ɽ�����4021Ԫ/�֡�

�����г��������ܿ�ʼֹͣ�״���������ǰ�ڶ������е��������ó����ҵ���������ʾ���꽫�����մ������մ��۸�ȷ����Ԥ���۸���2.35Ԫ/��-2.5Ԫ/��Ը���ȥ���2.3Ԫ/���ˣ��մ����߽�֧�Ź��������ܵ�������ڴɱ���ѹ�ƣ��Ͷ��ֻ����Ҳ��Ϊ�մ��ۡ�

����ͼ9�����������۳ɽ����ͳɽ�����(��λ����֣�Ԫ/��)

������������ ��������չ������������

����1����������չ���������������µ�Ϊ��

���������г��ϣ���Ȼ�����������ݿ������࣬��δ�������������ܸ���Ԥ�ڣ����Ұ������ֻ�������Ԥ�ڣ��������м����Իص�ѹ���������г��ϣ���Ȼ�ֻ��Ծ�ƫ����������11-12�·ݵ����������ӣ����ڶ����ֻ������µ�ѹ����ͬʱ����ѹե�����������ױ�ѹ����δ�������������µ�Ϊ���������ϣ�����1��������1290-1300���֣����鶹��1405��3320-3370Ԫ/�ָ����������ַ�߹��գ��µ�ʱ�������11����Ѯ��Ŀ��λ3200Ԫ/�ָ�����

����2���������أ���ע��������������������������������

����11��8�ռ����������豨�棬Ŀǰ�г�Ԥ�ڵ������ϵ�������������δ֪��ͬʱ���������������Ͱ���͢���ڲ��֣�����������������ʹ������������ˮ���������չ����߿��ܶ��г�������Ӱ�죬�Ӷ�̧�߶����г����ġ�

�����㷢�ڻ�

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������ר��

�������ĵ��˻�����

- ��ʥ��������ר����Ȩ��

- �����־�ӢOL��VIP��Ȩ���

- ���������塷��ս�������

- ���������������������

- ����֮�ȡ����˹�����Լ���

- ������2��������Ȩ���ް�

- �����������ڶ�Ա��

- ��������������

- ���ҽ�MT��3.0�����

- �������˲����ֻ��漤����

- ���������¡�������Ȩ��

- �����ſ�ջ��������Ȩ��

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�