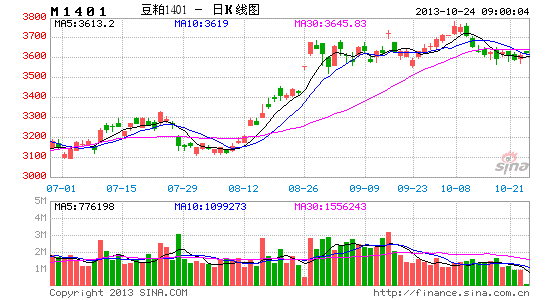

�����ڻ������ɷ��ռӾ� ���л���ѹ����

��������10�·ݶ������ֻ���Ӧ���ž����������ɼۼ������¸ߣ�������������ո����С���������������������������Ϣ���ͷţ������г��������µ����ƣ�����DCE����1401�ڼ۽�9���µ�2.94%��Ŀǰ�����¶����֡�ȫ����Ԥ�������г�ȱ�����ԵĶ��������ɸ�λ�������Ҳ��Ѹ�ٻ��ۡ��������������ij����䶨��11�½��ڶ���ӵ���ۣ������ֻ���Ӧ���ž��潫�õ����⣬�����µ����ռӾ硣

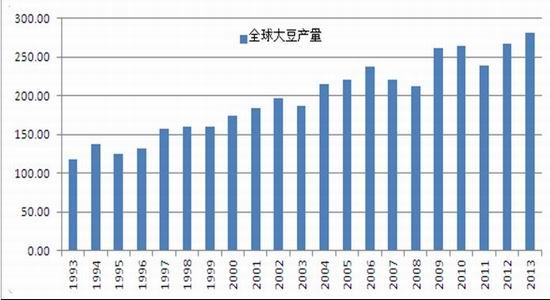

����(һ)ȫ�����ɶ���

����������������ʱ�����š���USDA�¶ȹ��豨����ͣ�������г�ȱ����Ч�����ࡣ����10�±���ȡ����������ͨ���г�Ӱ�����ϴ������Ԥ�⣬�������Ƕ�ǰ�ڲ���Ԥ������С���ϵ����������緢�������±��棬Ԥ��2013/14���ȫ�����Ϊ2.813�ڶ֣��������ȵ�Ԥ��2.809�ڶ֣�����Ϊ2.67�ڶ֡�Lanworth��ȫ����������ϵ���200��֣�Ϊ2.86�ڶ֣��������������ݴ����ȵ�31.12����ʽ���ϵ�����31.6����ʽ�����߳�����ũҵ�����µ�Ԥ�⡣Informa Economicsʮһ�ڼ併������������Ԥ�����������IJ�����32.24����ʽ��������31.76����ʽ������������ũҵ��Ԥ�ڵ�31.49����ʽ����������42.4��ʽ��/ӢĶ������41.7��ʽ��/ӢĶ��ͬ����������ũҵ����ǰԤ�ڡ����ݸ�������Ԥ��ֵ�������������Ѹģ���ȫ��۸��γɳ���ѹ����

����ͼ1 ��ȫ�����

����������Դ��wind �����ڻ�

����(��)�������ֳ�Ϊ�µ�����

���������ո��һ�룬���������ջ�������������֮�У�Ŀǰ������������ͳ�Ϊ�г���һ�����鳴����ġ��Ӻ���������������̴����ױ�ֵ�������ñ�ֵ�ﵽ2.8���ϣ�ũ������������ֲ���Ӹ�������ĵ��鱨����Ҳ�õ���֤�������ٷ�����C onab��ʾ������ũ������ũ�2013/14��Ȱ�������Ԥ�ƽ���Խȥ��¼�õļ�¼ˮƽ���10%���������Ϊȫ��ͷ����������������ҲԤ��2014����������ֲ�������������¼��λ����һЩ��������������ơ����У�����ǰ��������2013/14�������ֲ5420����(1.339��ӢĶ)������һ�������200���ꡣ�������������Ϊ2900���꣬������һ��ȵ�2770���ꡣ����͢���������Ϊ1970���꣬����3%���������ָ��г�������ǿ������Ԥ�ڣ����Ϊ�г��µ�������ġ�

����ͼ2 ��CBOT����ָ���������ױ�ֵ

����������Դ��wind �����ڻ�

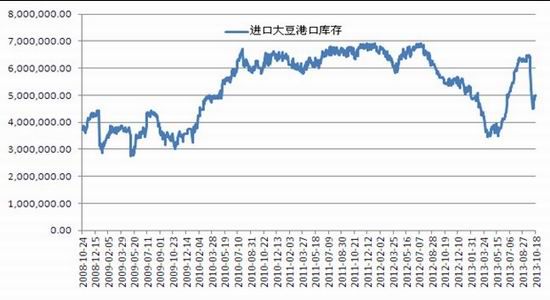

����(��)�ļ��ȴ����������ָ߷�

�����й������������¹�����������ʾ���й�9�½��ڴ�470��֣���8�µ�637����½�26.2%��ͬ���½�5.4%�������Ӽ����Թ���������9��10�·ݽ��ڴ�������������٣�ֱ��11�·��������вŻ��������������������Ԥ�ƣ��������õ�ѹե����̼��� 2013��11/12���й���������ߴ�1350���(�����ڲ�����11�½���650��֡�12��700��)������6-7�·ݽ��ڶ���ӵ���۾�������������ѹ����ʩѹ�г��ڼ۸����ơ�

����ͼ3���ۿڴ�� ��λ����

����������Դ��wind �����ڻ�

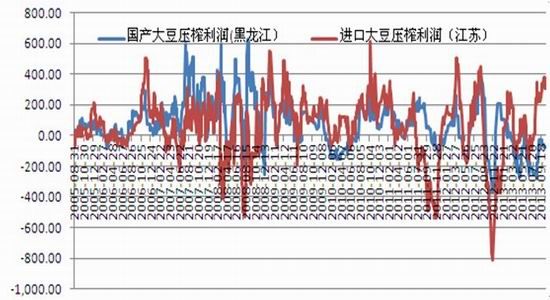

����Ŀǰ�����غ���Ҫ�ۿڴ�ѹե������305Ԫ/�֣���ѹե�����쳣���10������Ѯ�����ʻ�������11��12��Ԥ�ڵ������¾�����600��֣�Ԥ��ƽ��ѹե��Ϊ580������ң�Ԥ�������µij�����Ϊ904.8��֡��ʶ�Ԥ�ڶ���δ�������µĹ��������������������ơ�

����ͼ4����ѹե����

����������Դ��wind �����ڻ�

����(��)���ɱȽ��Է���ѹ�ƶ�����ǿ

�������ڹ�����֬�����������Ե��������������٣���������Ľṹ�Բ��켰���͵ĸ߿��ʹ��ǿ������Ϊ����������Ŀǰ��������������֬���ǰ�����ƽϺ��Ҵ��ڸ�λ�������͵������ܴ������ɱȽ��Է��������ң�11-12�·ݶ��ͽ��봫ͳ���������������������������������������ܵ�����Ԥ��11�µ�-12�³�����������ת�Լ۸��γ�֧�š����߿��ˮƽ�����ļ��ȿ�ʼ���ͣ��ͳ��������ܵ�������֬ǣ�Ƶľ��潫���Ը��ƣ�ͬ��������ѹե�������������Ӷ��ɹ�Ӧ����ѹ�ƶ������пռ䡣

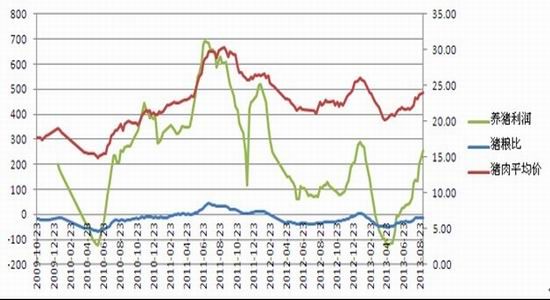

����(��)��ֳ����Ż�

��������ʮһ���ڵ���Ļ����������������������۳������������ơ�����10��23�գ����������۸�15.47Ԫ/ǧ�ˣ��Ͻ�ǰ������0.7Ԫ/ǧ�ˣ������������۸���������Ի��䣬��������һ�㡣10��22��ũҵ������9�·�ȫ��4000�����������������Ϣ���ݣ�9��ȫ������������������������0.7%���ܷ�ĸ�����ϸ�������µ�0.1%����ȥ��ͬ������µ�1%��Ŀǰ���ڴ�������Ȼ�ϸߣ��ܷ�ĸ�������»���δ���������ڹ�Ӧ�ϳ�ԣ�����ݵ����棬�������в��������֣������ն������ܴ��������ٴλ��䣬����������7.21Ԫ/���ë���۸�խ��������������8.85Ԫ/���ͬʱ�������ļ��ȣ�ˮ����ֳ�����������Զ��ɵ�����Ҳ����٣�����һ���̶��������˶��ɵ�����

����ͼ5��������ֵ������ƽ���۸� ��λ��Ԫ/ͷ��Ԫ/ǧ��

����������Դ��wind �����ڻ�

����(��)���۽���

���������ո���ȼӿ죬�Ҷ���������������Ԥ�ڣ��¶����к������¶����ֽ�������ѹ�г����������ά��������11-12�´��������Ӵ�����ѹե������ѹե��Ԥ�����������ɹ�Ӧ���ž��潫�õ����⡣�����ɱȽ��Է�������ֳ����Ż�������£��ɼ۸�λ�ص�ѹ����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������ר��

�������ĵ��˻�����

- ��ʥ��������ר����Ȩ��

- �����־�ӢOL��VIP��Ȩ���

- ���������塷��ս�������

- ���������������������

- ����֮�ȡ����˹�����Լ���

- ������2��������Ȩ���ް�

- �����������ڶ�Ա��

- ��������������

- ���ҽ�MT��3.0�����

- �������˲����ֻ��漤����

- ���������¡�������Ȩ��

- �����ſ�ջ��������Ȩ��

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�