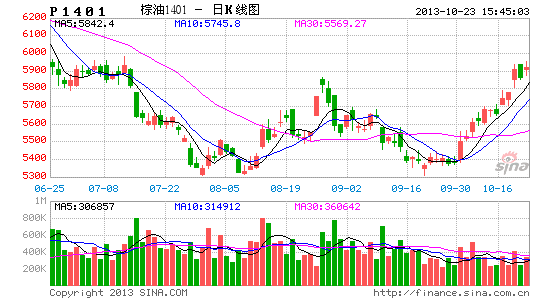

�����ڻ�����֬���������ѵֹ���ѹ��

����������֬10�³�ӭ����һ���������飬���������ϲ�û�����Ե����࣬������Ϊ�����ܵ�ǰ��֬���ֳ�һ���������������������ļ��е��ۡ�����������Բ���������Լ�����ֲ����Ӧ�ļ������ӣ�11�º���֬�Խ���ѹ���С�

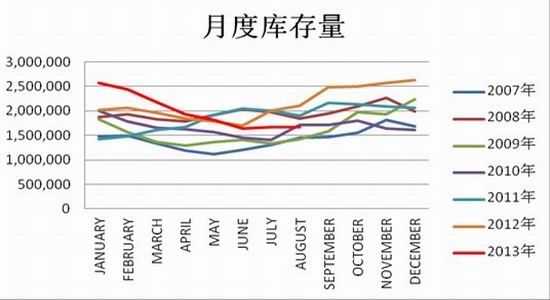

����������������Ϳ�����Ӳ���Ԥ��

����������������;ֹ������¶Ȳ��������ͳ���������ʾ��9�·�����Ͳ��������ͳ��ھ��������ӡ�9�·�ë����Ͳ���Ϊ191.2��֣���������10.2%��������Ϊ160.5��֣���������5.16%�������Ϊ178.4��֣�����������7.13%����������ת��������£�����������������������µ������Ʊػ�������ȥ��滯���̼������ɺ��ӵ����ã������������ʹ������ͷ����߶��ܵ����ơ�

����ͼ ��������������¶Ȳ���ͼ

����������Դ��MPOB�������ڻ�

����������������Ϳ������������Ԥ�ڵ�14%��֧��������ڼ۳����߸ߣ��������忴�����Ըı������ӵ���ʵ����ʹ������ͷ����߶��ܵ����ơ�10�·ݣ�Ԥ��������������Ͳ������������ӣ��ڳ������������Ż�������£����ﵽ���壬��������ͼ۸�����߸ߡ�

����ͼ ��������������¶ȿ����ͼ

����������Դ��MPOB�������ڻ�

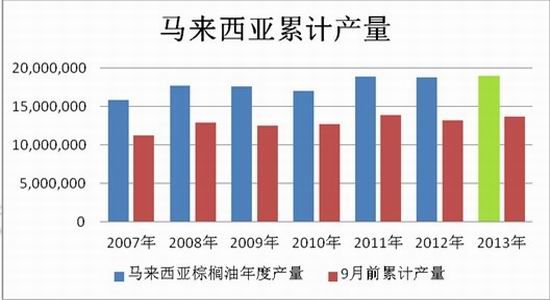

����������������ͳ��������Ż�

�������ݵ��������˻���ITS����������ʾ��10�·�ǰ20��������������ͳ��ڻ�������3.02%������������������С��ͬ�������½�������£�����������С�ij���Ԥʾ��10�·���������������ͳ���������������С���������������ӷ��ȱ��ֲ��䣬�Ʊػ����ӿ��ѹ�������ѹ�������ӽ���һ�����Ƽ۸��ĸ߶ȡ�

����ͼ ��������������ܶȳ���

����������Դ���Ļ��ƾ��������ڻ�

�����й����������Ż���ӡ�Ƚ��ڲ����Ż�

�������ݵ��������˻���������ʾ��10�·�ǰ20�죬�ҹ���������������28.72%����ǰ15�������48.28%�������խ��ӡ�Ƚ����������½�41.39%����ǰ15����½�45.2%�ķ��Ȼ�����ƽ��ӡ�Ƚ������Ĵ���½��ǵ���������������ͳ��������Ż�����Ҫԭ�����Ŷ����ĵ������ҹ���������������һ���������ҹ������������ٴηŻ���������������ͳ��������ٴηŻ�����������ͷ������ȡ�

�����ҹ�����Ϳ���������»�

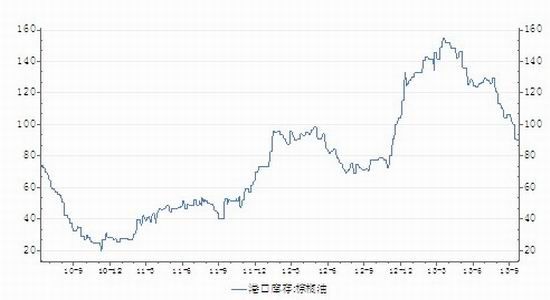

������ֹ10��23�գ��ҹ���Ҫ�ۿ�24������ۿڿ������»����½���89.72��֡��������ѹ���������ͣ�֧����������ͼ۸�����߸ߣ��������ո�ʱ�����٣����������������ô�������11�·ݼ��д������ۣ�������֬�г��Ĺ���ѹ�����ٶ���Ϯ����ͬ����������֬�ķ����߶ȣ��������ػ��ٴ�ռ���г���������λ��

����ͼ ���ڸۿڿ��������ͼ

����������Դ��WIND�������ڻ�

����ȫ��������������δ��

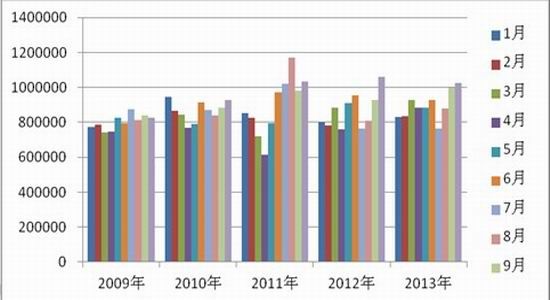

������USDA�����ȫ�����ƽ�����(9��)������ũҵ��Ԥ��2013/14���ȫ��������ﵽ����¼ˮƽ��2.82�ڶ֣�ͬʱ������Ԥ��Ϊ2.69�ڶ֣��ϲ����������ƽ����ʹ�ÿ�����ﵽ����¼��7154��֣�������ѱ��ٴλص���ʷ��λ��27%��ͬʱ����Ҫ����ע����ǣ�������������������������������������Ԥ�������Ӹ�������ʵ�ؿ���Ľ����������������8�·ݲ��ֵ��������˽�Ϊ�ɺ����������������������Ӱ��Ԥ�Ʋ����ر����أ���ˣ����������ղ������м����ϵ��Ŀ����ԡ�������Ϊ��11�µĹ��豨���У��������������Ǵ�����¼��������ɽ�����ȫ���������ͬʱ����������δ�����ּ��ڣ������IJ�������Ͳ�����������Ŀ����Բ���2013/14���ȫ���������ĸ�����Ըı䣬�����г������ѹ��

����ͼ ȫ���������������������ѱ�

����������Դ��USDA�������ڻ�

�����ҹ�������������

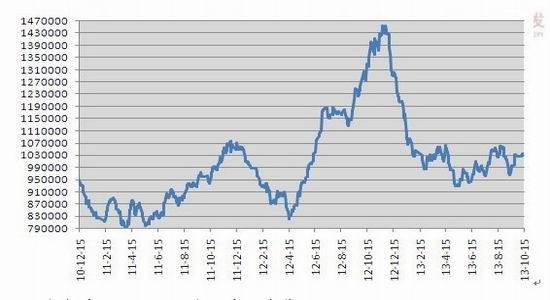

�������ڽ���������ֲ�Ƴ٣���ʹ�ҹ���������8�·ݿ�ʼ�Ż���581��֣���9�·ݵ����������Ǵ��������491��֣��ҹ��ۿڴ��Ҳ��Ӧ����½��������ҹ����¶Ƚ���ͼ�п��Կ�����ÿ��9��10�·��ҹ����������ﵽ���ڵ͵㣬�����������ij��죬���ڴ����������ӡ�������������Ԥ�����ҹ���������10�·ݽ��½���456��ֵ����ڵ͵㣬����»���������600������ҵ�ˮƽ�����ҹ����Ҳ�������Ž����������ӻָ�����λˮƽ������10��17�գ��ҹ��ۿڿ���Ѿ�С��������496��֡����IJ��ϵ��۲����������ֻ��г�ȱ���������Ҳ���ѹ����۸�

����ͼ �ҹ����µ�����

����������Դ���й����ء������ڻ�

�������������������ѵ���֬������ѹ��

����ÿ����ļ�������֬��������������������֮�У����ѵ�Ӱ���ѵָ߿����������ѹ�������ڴ�ѹեˮƽ����֬�Ŀ��ˮƽ����ΪӰ���������Ĺؼ����ء����ڵ�ǰ�����ֻ��۸�����ͳ�ѹե������ͼ����һֱ����50%���ϵĽϸߵĿ����ʣ���������δ��������٣���һ���棬�ҹ����Ϳ���Խ���5�³��ﵽ���ڵ͵�����һֱ���ȡ���11�·��ҹ����ٵIJ����Ǵ����������ӣ����м��ô���ѵļ��е����Լ����͵����У�Ŀǰ�ҹ���������Ѿ��ﵽ300�������ˮƽ����֬�г�����Ĺ����������ɽ������е��κ�һ��Ʒ�ִ��������ѹ������ˣ�����Ԥ�ƾ��ܶ��͵ļ����������������٣�������֬�г��������ӽ�������һӰ�죬���Ϳ�����Խ��������ӡ�

����ͼ �ҹ�������ҵ���

����������Դ���������֡������ڻ�

�������������������ļ��Ƚ�ӭ����֬�ļ��������������������۹����г����ǹ����г����Ĺ������Ͻ��������ӡ�������͡����͡����ͺ����͵ļ��й�Ӧ����ǿ�����������ѹ����������֬�����ǡ�

���������ڻ�

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������ר��

�������ĵ��˻�����

- ��ʥ��������ר����Ȩ��

- �����־�ӢOL��VIP��Ȩ���

- ���������塷��ս�������

- ���������������������

- ����֮�ȡ����˹�����Լ���

- ������2��������Ȩ���ް�

- �����������ڶ�Ա��

- ��������������

- ���ҽ�MT��3.0�����

- �������˲����ֻ��漤����

- ���������¡�������Ȩ��

- �����ſ�ջ��������Ȩ��

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�