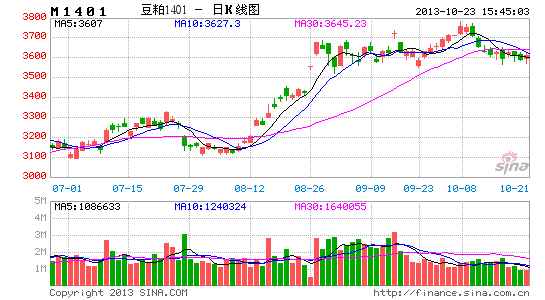

�����ڻ���Ԥ������ �����������пռ�

����Ŀǰ�����������������طֻ������������մ�����Ӱ�죬�������̣�ά�ָ�λ��״̬�������������г�һ��������ǿ������״̬�����ɸ�λ���ٻص�������֬��ǰ��֧�ź����Ϸ��������ɱ�V�ͷ������Ƿ�����6%���������Ʒֻ����أ�������Դ�����������1401��Լһֱ�ڡ�3550,3686����������δ�߳����Ʒ���Ŀǰ���������������±��ظ����ǻ����Ҷ�ͷ������1405��Լ�Ʋֻ��¡���ȶ��ԣ����ͼ۸����������Ŀǰ����������ѹ��λ7300��������Ȼǿ�ơ�

����ȫ�����ֿ���

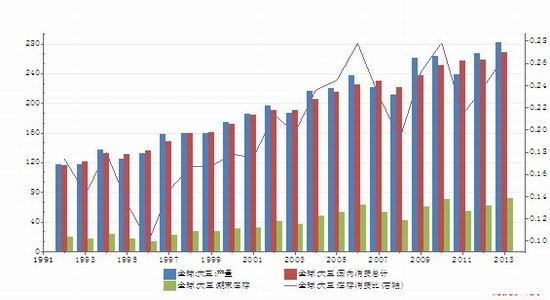

�������������ո���ȵ��ӿ죬�г���ע����ת��������Ӧ������ũҵ��������9��USDA����Ԥ�⣬2013/14�������������ﵽ����¼��ˮƽ28166��֣�������Ԥ��26889��֣������������ϲ��������������ƽ����ʹ�ÿ�����ﵽ����¼��7154��֣�������ѱ��ٴλص���ʷ��λˮƽ0.27������Ҫԭ���DZ���Ԥ��2013/14���������������������������ﵽ����¼��ˮƽ8800��֣���������8200�������7.3%��Ԥ������͢�������ﵽ��ʷ�ڶ���λ5350��֣������һ���4940�������8.3%���ӽ�2009/10��ȼ�ֵ5450��֡����������2013/14���ȫ�����ƫ���ɣ������������ն����г���ͨ���������ݿ��Է��֣�2012/13��Ⱥ�2013/14��ȵĿ��Ϳ�����ѱȣ��dz�������2005/06��Ⱥ�2006/07��ȡ�2009/10��Ⱥ�2010/11��ȵ������

����ͼ ȫ�����������������ĩ���Ϳ�����ѱ�

����������Դ��WIND ��Ѷ�������ڻ�

������������Ԥ���ϵ�

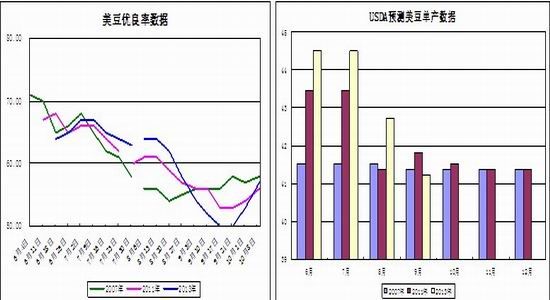

�������ڴ��������ո�ʱ�ڣ�������е���ո���ȽϿ죬�������ټ�����ѹ������ֹ10��21�գ������ո����Ϊ63%���ӽ�5���ֵ69%��9��USDA�������µ������������ݡ�һ����ԣ������ĵ��������10-11�·��Ѿ�֪����������ũ�����ӳٵ�ʱ���ڣ��ܷ�ȷԤ����������ȵĵ�������ǰ����г��Ȼ��Ĺؼ��������Ŷӷ������������б�����ʾ���������������Ԥ�ڡ�������Ϊ��ǰ�������������ţ��������豨���ӳ٣�ֻ��ʹ�г��ϵĿ�ͷ��Χ���ᣬ��ͷη��ηβ�����湫��֮�գ����ܾ������ճ���֮ʱ��

����ͨ���Ա����������ӳٲ��ֽ��ȡ����������ʺ�USDA����Ԥ�����ݷ��֣�2008�ꡢ2009���2011����������ʱ�䶼��Խ���������ȵIJ���������������2011�ꡣ�����ʺ���������Ԥ����ϵ������2005�ꡢ2006�ꡢ2007���2011����������ڱ���������ʵ�ʱ�ڣ�ֻ�������·ݲ�����ͬ������2005���2006�������6-7�·ݣ�2007���2011����������ڱ���ȡ��Ա�2007���2011��USDA���������������Ԥ������ֹ10��21�գ�����������Ϊ57%��������2007���58%��2011���56%���������������ˮƽӦ����41-42��ʽ��/ӢĶ֮�䣬9��Ԥ��ֵΪ41.2��ʽ��/ӢĶ��11�±������ϵ��ռ䣬USDA�������յĸ��ʺܴ�

����ͼ ���������ʺ�USDA����Ԥ��

����������Դ��WIND��Ѷ�������ڻ�

�������ڴ���������

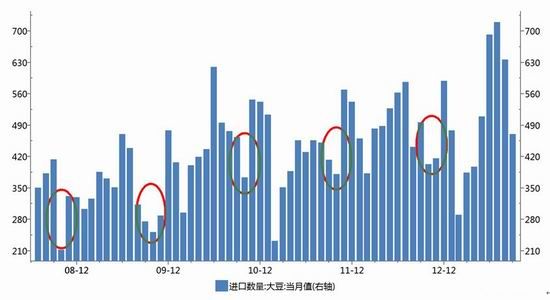

�����������꾭�飬ÿ���4-9�·����ҹ����н��ڰ�����ʱ�ڣ�����͢����Ȱ�������ʱ�������Ϊÿ���6-12�·ݣ�����Ҳ��Ӧ���١�λ�ڱ��������������ʱ����Ҫ������10��������4�����ҡ����ڰ������ӳ����У�10-12�����а������ۣ����кܿ��ܳ��ְ���������͢������������ͬһʱ���ڴ������۵ľ��棬ȫ����й���������ʩѹ�ֻ��۸��ݺ����������¶Ƚ��ڴ����ݣ����Է����ҹ�ÿ����ڴ��������ļ�Сֵһ�������10�·ݣ�����8-10�·��ҹ����ڴ���������Խ��٣�����ָ�����8�·ݿ�ʼ�����ڸ��ۿڽ��ڴ��������Ż���636��֣���9�´��������������Լ�����491���(Ԥ��)��10�·�Ԥ�ƽ�Ϊ456��֡��г�Ԥ��11-12�·ݣ����ڴ�������������ǣ�����600������ϡ��ۿڿ�������ܼ����ָ���

����ͼ �ҹ����¶Ƚ�������

����������Դ��WIND��Ѷ�������ڻ�

����������������ƽ��

����ǰ�ڣ�����������ǿ������õ����⡣���ڼ��ô����������ӳٵ����Ķϵ��ڣ������ֻ���Ӧ���ţ��۸�һ�ȵ���3400Ԫ/�֣���������δ���С����ɵļ�ֵ���������ͣ��ֻ��۸��߸ߵ�����£����д��������������ڣ����־���õ��˸�����Ťת��һ���棬���ô����������������˲��ɵĹ�Ӧѹ�����ֻ��۸�Ӧ�����䣻ͬʱ����������ɿ�ʼ���У�������ֲ��ɺͶ���������һ���棬����ѹե������ڽ�Ϊ���10����Ѯ�Ժ��ҹ����ڵĴ�½�����ۣ����������ֻ���Ԥ�ڶ��ɹ�Ӧѹ�����ڣ������µ����ɶ����۸�ǿԶ��������ԡ���ǰ�ڴ�����������⡢����ȼ۸�Ҳ��Ϊ�������ȹ��ߣ������˻ص������ڣ�12�µļ����Ա�������������δ��������������ƽ���������ֻ��۸���Ȼ�Դ���λ�����Ǻ����кܴ�Ļص����ա�

�������յ����

�������ܣ���Զ��Ԥ��������������������Ԥ���ϵ����������ѹ�����ҹ����ڴ����������ӣ����¶��ɵĹ�Ӧѹ�����ڡ������ɺ����ɵĵͼ۹�Ӧ��Ҳ�Ӽ�ֵ��������˶��ɵ������ǣ����в��ַ��տ����������ǵ�Ԥ�ڸı䡣

����1�� ���������������£����������ִ���˪������(Ŀǰ�ո����63%��)

����2�� �����ֻ������������ʷ��λ����δ�õ����⡣

����3�� ���ּ۲�����ֻ��۸��Դ���λ��

������������

������������1401��Լ��һֱ�ڡ�3550,3686����������δ�߳����Ʒ���������Ϊ��ƫ�յĸ��ʽϴ��ɼ۸�ܿ��ܵ��ƴ����䡣�ڴ����䳢�Է�߷ſա�

���������ڻ�

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������ר��

�������ĵ��˻�����

- ��ʥ��������ר����Ȩ��

- �����־�ӢOL��VIP��Ȩ���

- ���������塷��ս�������

- ���������������������

- ����֮�ȡ����˹�����Լ���

- ������2��������Ȩ���ް�

- �����������ڶ�Ա��

- ��������������

- ���ҽ�MT��3.0�����

- �������˲����ֻ��漤����

- ���������¡�������Ȩ��

- �����ſ�ջ��������Ȩ��

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�