��֤�ڻ�������Ϳ���������

����������Ҫ��

��������ں�����������˸߿������߸ߵĴ���������飬�������Ƚӽ�10%������֬������ɵ������û�з����ı䡣���ܽ���������������Ͳ�����������Ԥ�ڣ��������ӣ�ʹ�ÿ�������٣������ڹ�����������������ؿ��ܻ����ˣ�������Խ�����������������顣

��������Ϳ���������

�����Ӻ���濴��ŷ���ľ��ø���̬���Ѿ��γɣ�����ծ������̸�������õ������ծ��ΥԼ�ķ��ղ�������֮��IJ����Լ������������ɵĻ����������˳�������г�����һ��������Ӱ�졣�����濴��Ŀǰ�г�����֬������ɵľ���û���κεĸı䣬ȫ��Χ�ڣ���������ķ���Զ������������Ǻ�ӡ�������ͽ���߲����ڣ������������֮���������Ҳָ�տɴ������ô��ŷ��������Ҳͬ�������գ��������ϵĹ����������κ����⡣���ڣ�������֬����Ծ�ά�ָ�λ������������͵Ŀ��ֱ�ﵽ100������ϵ�ˮƽ�������չ�����������������������ҵ����ܼ�Ҳ������550������ϣ�����������֬�Ŀ�泬��750��֣����ֻ��۸�����൱���ѹ�������⣬������������ͣ�ڣ�����ũҵ����10�±���ȡ���������⼫�п��ܽ����ඹ�͵����������Ƴٵ�11�·������г��ļɵ��͵��ǽ���������

����Ŀǰ����֬��һ���ķ�������������ΪĿǰ�������Ծ�������������������еķ������飬����Ҫ��ԭ������֬�ľ��Լ۸��Ѿ��dz��ͣ�������2008��Σ����������ͼ۸����µ��Ŀռ��Ѿ��dz���С�����⣬����͵Ļ�������Щ���䶯��������Ȼ�Ծ�ά����ʷ��λ���������г���Ԥ�ڣ�������Ҳ��Ϊ��������֬Ʒ�еıȽϼ۸���ͳ����˴���ȵķ�����������ά�ָ�λ�ǿ��ڵģ�������ĽǶȿ���ŷ�ˡ��������й�������͵Ľ��������½�������������������ͳ��ڵ����ӣ���Ҫ���ͻ�˹̹�ȶ�����С���ı�ը�ԵĽ����������£����������ӵij����Բ�����������ˣ����������ǿ�������������Ԥ�ڵ�9��֮��10�µĿ�����ƿ��ܺ��Ѽ�����ת��

������������֬��Ӧ��ʣ������£����ڵ�����ЧӦ���ܻ��һ����������֬�г����Ƹ���Խ�ά����ȥ����������֬�ľ��Լ۸�����ƫ�ͣ��µ��ռ�ͬ�����ޡ�����Ϳ��ܽ���ײ�������������顣

����һ�� ������������Ͳ�������Ԥ�ڣ�����������

������1�������������������

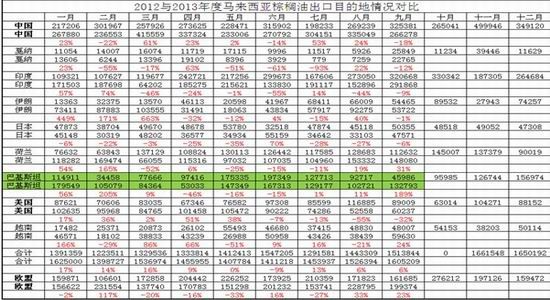

����������Դ����ҵ�ڻ��з���

����10��10�գ�������������;�MPOB������������ʾ�� 9��ë����Ͳ���191��֣���8�������˽�18��֣�����ȥ��ͬ�ڼ���4.6%������ֵ����ó���̺���ֲ��ҵԤ��������Ϳ��178��֣����ܽ�8�¿�������ӣ�ͬ�ȴ���½�28%�����ٷ���ԶԶ�����г�Ԥ�ڣ��̼�������������ͼ۸���������ֵ�ù�ע����������������͵ij��ڣ�������������9�³�����6%�����ӣ��ﵽ��161��֣���8�´��������8��֣�ͬ��������6%��

�������������Щ���ݣ�������Ϊ�����ܲ�������Ԥ�ڵ���������������������ͽ���߲�����û�����⣬10��11�µIJ�������ά�ָ�λ���������棬��������������ͳ��ڵ�Ŀ�ĵ�������ŷ�ˡ��������й���ӡ�ȵȴ�ͳ������ͽ��ڴ�����������ǽ��ڵ����������ά��ƽ���Լ������ƣ���Ҫ��Ϊ��Щ���ҵ����Ϲ�Ӧ���㣬�������������¡���9�����������۵�Ҫ���ͻ�˹̹���������ǽ�������͵��������ﵽ��13.2��֣���ȥ��ͬ��������190%�����ӷ��ȴﵽ��8.7��֣���Ҳ��������������������ͻ������ӵ���������10�»��Ժ���·ݣ���������Щ����������Ϊ���Ĺ��ҳ���������Ľ����Dz�̫���ܵġ����⣬9����ǰ����ͳ�������������һ���ļ۸����ƣ���Ŀǰ��������������ͼ۸�ӵ�λ�����˴���ȵķ���������ͶԶ��ͺͲ��͵ıȼ����ƴ���½�����������͵��������ܻ���ִ���ȷŻ��ļ�����ά�ָ�λ���������ά��ƽ�Ȼ�������̬�ƣ�������������Ϳ����ٴ������Ԥ�ڵ����ƿ��ܲ������������ȥ�������ǿ�Ʒ�����������ܻ���ʱ��һ���䡣

������2�������������������

����������Դ����ҵ�ڻ��з���

�������� ���ڿ��ά�ָ�λ�����ڻ��۸�����ϴ�ѹ��

�������ֻ��ĽǶ�������Ŀǰ��������͵���ҵ���ﵽ��10��ֵ���ʷ��ˮƽ���ӽ�����2���µ����������������ֻ���Ӧ���������͵��г��۸�����ܴ��ѹ�����ӳ������ƵĽǶ��������ҹ�����͵���������ÿ�������ӵģ���Ŀǰ���ڵ�����͵Ŀ���Ծ�ά���ڽϸߵ�λ�ã���ȥ��ͬ��������30%���ϣ�����֧���ڵ�������Ȼ��������͵Ŀ���м��ٵ����ƣ������п�������Ϊ���̼۸����ʹ�úܶ������ó���̴���������¡������������������Ʒ�ıȼ�������ʧ������ʹ�����������Ϊ���ܻ��Ȼ��ֹ������͵Ŀ����ܻ����½�������ͨ����

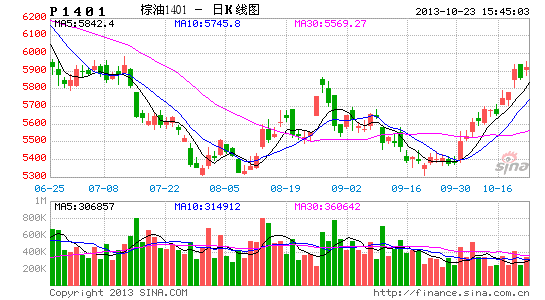

����ͼ1�������������ҵ���

����������Դ����֤�ڻ��з���

�������� ���ڼ۸ң�������ʹ���һ��֧��

�����ӽ���ó���̵ĽǶ�������Ŀǰ���ڽ�������͵ijɱ�Ϊ6180Ԫ/�֣���ǰ����͵����з��������ֻ��۸����ǰ����͵�5550������200��Ԫ�ﵽ5750Ԫ/�֣��ڻ�������Լ1405�ļ۸���ӽ�ǰ��͵�5534Ԫ��������ߵ�6038Ԫ���ﵽ500Ԫ֮�ࣻ���ǵ�ó�������Լ��������ֵ�����ұ�ֵ�����أ�����ó�����ڻ��ױ��Ѿ��������������ʣ�����Ŀǰ�ֻ��۸���5750Ԫ/����������ڳɱ�6150Ԫ/�����н�400Ԫ�ĵĿ��𣬵��ڻ�Զ�µ����ڱ�ֵ���ײ�����������Ѿ����֡�����ʷ�ļ۸�����������������������ͺ��ѳ�������������ױ���������Ƕȿ�������1405��Լ�ĸߵ�����ڿ��ܺ���ͻ��6300���ϵļ�λ���ۺ�������Ŀǰ����͵ĽϸߵĽ��ڳɱ�����ֻ��۸����һ����֧�ţ�������Զ���ڻ��۸�Ĵ�������ǣ���������������Ŀռ�����Ѿ����֣����������ױ��̿��ܻ����룬�Ӷ����ڻ��۸��γ�һ���Ĵ�ѹ��

����ͼ2������������ֻ��۸�

����������Դ����֤�ڻ��з���

����ͼ3������ͽ��ڳɱ�

����������Դ����֤�ڻ��з���

����ͼ4�����ݽ�������ͳɱ����ֻ��۲�

����������Դ����֤�ڻ��з���

�����ۺ����������õ��������������˽�������͵IJ�������ά�ָ��ٶȵ���������������ֻ���Ӧ�ʹ��ڸ�λ�Ŀ��ѹ��Ҳ��������ͼ۸����Ǵ���ѹ�������ڼ۸�ĵ��ҿ��ܻ������͵��ֻ��۸����һ����֧�ţ����ڻ�Զ�º�Լ�����ռ俪��������Ϳ��ܽ���ײ�������������顣���ڵķ���ѡ���Լ����Ƶķ�ת���ܻ���Ҫ�µĴ̼����ز�����ɡ�

�����ġ� ����͵ײ����佻�ײ���

����������Ϊ��������ڻ��۸�ķ��������Ѿ��ӽ����䶥����ȫ��Ӧ���������⣬�ȼ�ƫ�ʹ������������ż۸����Ƕ���ʧ�������ά�ֵײ���������ĸ��ʽϴ�����ǰ�ڵ͵�ĸ���Ҳ��Խ�С����˽��飬Χ��ǰ����ƽ̨�Ķ���������н��ס����ڼ��п��ܳ����ص������飻��������Чͻ��ƽ̨������γ����ǵķ�ת�������顣

������֤�ڻ� ���ǿ

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������ר��

�������ĵ��˻�����

- ��ʥ��������ר����Ȩ��

- �����־�ӢOL��VIP��Ȩ���

- ���������塷��ս�������

- ���������������������

- ����֮�ȡ����˹�����Լ���

- ������2��������Ȩ���ް�

- �����������ڶ�Ա��

- ��������������

- ���ҽ�MT��3.0�����

- �������˲����ֻ��漤����

- ���������¡�������Ȩ��

- �����ſ�ջ��������Ȩ��

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�