�����ڻ��������ƽ�����϶��߶�ͷ�����Դ�

����10��21�գ�����������Լ1401��11300һ�������н������ͳֲ����ﵽ��9����Ѯ��������λ����������Լ1405��ͬ�ս���������11.9���֣��ֲ���6.7���֣�Զ��8����Ѯ�ֲ������������Ժ��ƽ��ֵ����������Լ�ʽ��ע��������ߣ��ֻ��г���ֵ�������ʮ���Ĵ�ͳ���������Ͽ����ֳ����»���1405���������ж�������������֡�

����һ�����Թ����ƽ��֧�ż۸�����

����ʯ�����ҵͿ���������г����ڻ�Դ���ż�ʯ��������Ǵ̼�����½�������2013��10��16�գ�����PP��PE��Ҫ�г��ܿ�������½��������µ��ȼ���2.74%��������ͬ�ڱ�����0.32%����¡��ʯ�����������ʾ��10��15����ʯ����������ʯ���������10��9�մ���½���������5798�����ң�������25.06%�����ϵ�������ʯ��PE�����������2326��֣�����ԼΪ7.9%���ң�������������ʯ��PE��������½�7000��֣�������31.70% �� ��10��16�����̣��й����ϼ۸�ָ�����̱�996.46�㣬�����µ�����19.48�㡣LLDPEָ����968.55�㣬�����µ�����26.43�㡣

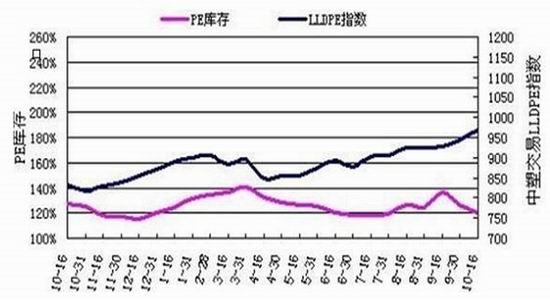

����ͼ1�� PE������

����������Դ��������

������ҵ�ṹ�����������ܹ�ʣ��������ҵ��ֵ�������ʮ���Ĵ�ͳ������ũĤ�����������Ƚ����ԡ�PE����Լ78%�����ڱ�Ĥ����װĤ�����ȶ���ũĤ����Ϊ2~3�º�9~12�¡���5~6�·�Ϊ��ͳ������ע�ܡ��ܲġ����µȹ����̶��ʲ�Ͷ���뷿�ز�ҵ��չ״��������3 ���Ⱦ�������˵���ҹ��������ڲ�����÷�չ��ũĤ�������������������������ӣ�LLDPE�ϰ����Ϊ����ȥ���֧�ż۸�ͬʱ����װ�ü������ޣ���˳�����ٴ��Ƴ٣������ڶ��ڼ۹���֧�š�

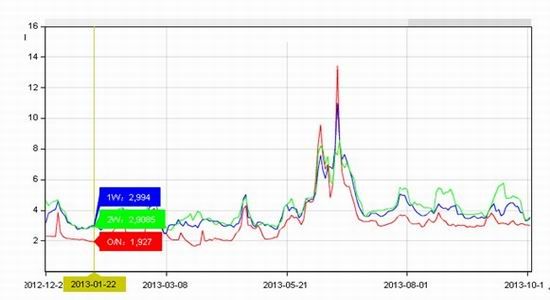

�������������ʽ������Լ�������Ƿ���

���������������г����������Խ�ƽ����źţ�����ͳ�ƾֹ���9�·ݾ������Ѽ۸�ָ��(CPI)��ҵ�����߳����۸�ָ��(PPI)������ʾ��CPI��������0.8%��ͬ������3.1%��PPI��������0.2%��ͬ���½�1.3%��10��15�գ����н����˻ع�����Ϊ3.9%��100��Ԫ7������ع�������17�����з����˶����������������ӿ��ʾ���Ǻ�������ͣ7�µ�������������ع�������

����ͼ2���Ϻ����м�ͬҵ�������ͼ

����������Դ��������

��������ͬҵ�۷�����Ŀǰ��������Ե�λ�����г�����6�´ﵽ�߷��ں��������� �������Ŷ̡��ڹ����г���ع�ע���ʽ���Ʒ�г������γ���һ����������ͬҵ������ʻع��º�ˮƽ��Ŀǰ������3������Ʊ���������Ƕ�����ع���������ģ��Զ���ڴ�ǰ�IJ��������ֳ����ҵ��ֻ��������Ե���ͼ��ֻҪCPI������Ȼƫ�ߣ��������߾���Ȼ��ά������ƫ��״̬��������г�����ͣ��ع����������ʼ����߸����ƣ������Ʒ�г�����������Ӱ�����ʱ��������ʾ���������ܹ�ʣ��������ҵ���г����������Ե������Խ�ǿ��������Խ�ƽ��ľ��漫�״��ơ�

����������������

����Ŀǰ������������Լ1401��1405��Լ֮������300Ԫ���ң�������Ժ����ķ�Χ�ڣ�����ҵ���������ط��������ڽ�������Ļ��ᣬͳ������˵������������Լ��Ծ���У�������Լ���������Լͬ��ͬ�������ʲ�ͬ���ڹؼ���������λ11000һ�ߣ�1405��Լ����1405��Լͬ�ϵ������̴棬���Գ����ж���˼·�Ķ�ͷ������

��������ԭ���г�ǰ�ڶ���������ծ��ΥԼ���ֹ�Ԥ�������Լ����������������¼������ͼ۴��ǣ�������Ժ���Э�飬����ծ��ΥԼ���ǵõ����⣬�����������������Ĵ���ѹ��ԭ�ͼ۸����ƣ���������ԭ�Ϳ�������������ԣ������ͼ��ߵ���ԭ�ͼ۸��������ʯ����Ʒ�����ijɱ������Ŷ����������ھ���Ŀǰʯ�����ҵͿ�棬���ܲġ�PVC�Ͳġ����������Լ��ҵ����������������������ԣ�������ó��������������Ķ���������Ϣ����������������β�����Լ��г����ѹ���������ӣ��ֻ���λ�ɽ����ѣ�����ó�����ۼ����ۣ����ų������г���ӭ��һ���ص��������г������Խ�����ȷ���������ӣ���Լ�˽������ǵķ��Ⱥͳ���ʱ�䡣

�����ڻ�

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������ר��

�������ĵ��˻�����

- ��ʥ��������ר����Ȩ��

- �����־�ӢOL��VIP��Ȩ���

- ���������塷��ս�������

- ���������������������

- ����֮�ȡ����˹�����Լ���

- ������2��������Ȩ���ް�

- �����������ڶ�Ա��

- ��������������

- ���ҽ�MT��3.0�����

- �������˲����ֻ��漤����

- ���������¡�������Ȩ��

- �����ſ�ջ��������Ȩ��

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�