��Ԫ�ڻ������ֻ���֧�Ŷ���1401�۸�

��������ع�

����9����Ѯ���ܹ����ͳ�ͣ���Ƹ߶����ֻ��۸��Լ����Ʒ�ֲ��ɳ�����Ǵ��������ڶ����ڻ��۸��ٴ�����������������˫�ڼ��ں����ո����ٴ������¸ߣ�ͬʱ�������ڻ���Լ�ֲܳ�Ҳˢ��400���ֵ��¸ߡ���10��10�պ��������ո�����µ��������Լ��ں��ͳ����������ɹ�Ӧ�õ�����֮�����ڼۼ������䣬�ٶȻص�9����Ѯ��������λ�á�

����ͼ1����������ͼ

����ͼ2��������1401����ͼ

����1��10��������������Ԥ��ƫ��

��������ũҵ��9�±���Ԥ������2013/14���Ԥ�Ʋ���Ϊ31.49����ʽ������8���µ�1.06����ʽ������Ԥ�ⵥ��Ϊ41.2��ʽ��/ӢĶ����8��Ķ���µ�1.4��ʽ��������ĩ���Ԥ��Ϊ1.5����ʽ������8���»�7000����ʽ����ũҵ��Ԥ�ƻ��������г�Ԥ�ڡ�9����Ѯ������������ת�����������������ȣ�����10�£�����½�������ո����˪������û�г��֣�������ֲ���ӿ��ո���̣�����������������Ԥ�������ĵ������ս���������42-42.5��ʽ��֮�䣬����9�·������Ի�������Ҳ�������۸��µ���һ��ԭ����Ȼ����ũҵ����δ�����Ƿ�10�����ﱨ�棬�����г�Ԥ��ƫ�յı����£�Ԥ�ƶ��������ĵ���ѹ�����ɽϴ�

����ͼ3����������ƽ���

| �� | 11/12 | 12/13 | 13/14��8�� | 13/14(9) |

| �� | ����ӢĶ | |||

| ��ֲ��� | 75 | 77.2 | 77.2 | 77.2 |

| �ջ���� | 73.6 | 75.7 | 76.4 | 76.4 |

| ���� | 41.5 | 39.6 | 42.6 | 42 |

| �� | ����� | |||

| �ڳ���� | 585 | 461 | 341 | 341 |

| ���� | 8317 | 8206 | 8860 | 8571 |

| ���� | 41 | 54 | 41 | 41 |

| �ܹ��� | 8943 | 8721 | 9242 | 8953 |

| ѹե | 4518 | 4450 | 4559 | 4504 |

| ���� | 3633 | 3674 | 3769 | 3729 |

| ũ�ò�ֵ | 326 | 258 | 315 | 312 |

| ������ | 8466 | 8382 | 8643 | 8545 |

| ��ĩ��� | 477 | 339 | 599 | 408 |

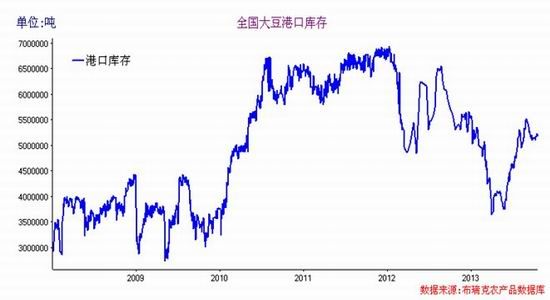

����3���ۿڿ�汣�ֽϸ�ˮƽ

�������й����ع������й�1-9�´�����Ϊ4575��֣�������ͬ������3.3%���й�9�½��ڴ�470��֣������µ�637����½�26.2%��ͬ���½�5.4%�����忴��Ӧ���������½�����ʱ֧�Ź����г����г�Ԥ��11-12�·ݴ�������Ԥ�ƴ�1270��֣�����11�·ݴ�����������600-650��֣����ڴ��е��ۺ�潫��ʼ������Ԥ�ƻ���г��γ�һ����ѹ�ơ�

����ͼ4�����ڴ��¶Ƚ�����

����5�·ݺ���ڽ��ڴ�����ӣ��������Ȳ���������ʹ�ۿڴ��5��6�·ݺ�̽��������9��22�գ��ۿڿ����Ϊ648.38��֣������ڸߵ㡣���������ʼ�»�����ֹ10��11�ոۿڿ����Ϊ585.76��֣��»�9.66%����δ�������»���Ҫ�����P���쳤����ҵ�Ӵ��汸������10�·ݴ����������»�����11�·ݺ���������ع�600������ϣ����ڸۿڿ���ֽ��õ����䣬���ٻص�600���ˮƽ���Ӿ���ֵ�������Ȼ���ڸ�λ��

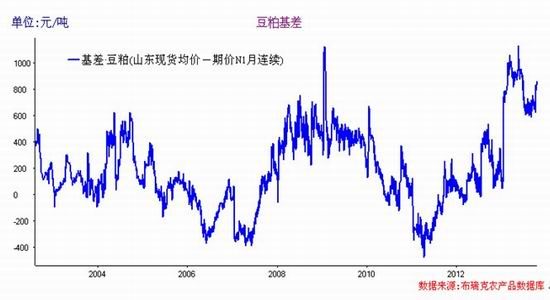

����ͼ5���ۿڴ��

����4������������չ��۸�Ԥ��֧�Ŷ����ڼ�

�����ӽ�������֯�ĵ����Ŷӷ���������������������ߵ����Ĵ����������������ȥ�꣬�����г����ں��еļ۸�Ԥ����Ȼ�ȽϽ�����Ŀǰó���̲ɹ��Ĵ����ѿ������Ʒ�������Ͷ����չ��۸�ٳ�û���Ƴ���һ���������ڶ��������Ĺ�����������һ���棬�����¶�11�µĴ������ۣ���ѹ�����г������Ͷ��ļ۸�Ԥ�ڡ�Ŀǰһ����ѿ���չ��۸���2.6Ԫ/�����ѿ�����չ��۸���2.4Ԫ/���Ʒ���۸���2.25-2.3Ԫ/������Ͷ������ڳٳ�δ���չ��۸�

���������ڱ���ȹ��ڴ��մ����߶��ԣ��г��й�Ȩ����ʿ��Ϊ����2008�����������մ����ߴ�û��ֹͣ�������ڴ�ҵ�����ܵ�ת����ij��������ũ����ֲ�Ļ�����������Ҫ����ֹ��Ŀǰ��û��������صı������߳�̨��Ԥ�ƽ����Խ������մ����ߣ��մ��۸�һ���̶���֧�Ź��ڶ���۸�

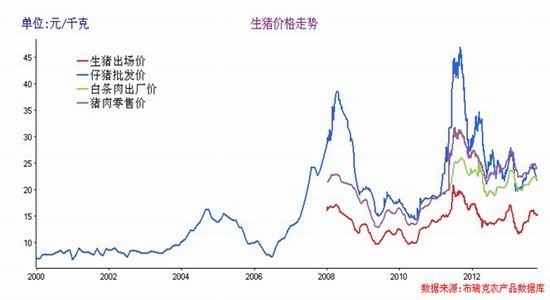

����5����ֳ����˫�ں����

������ֹ10��11�յ����ݣ�22��ʡ�е������۸�Ϊ15.69Ԫ/���22��ʡ�е�����۸�Ϊ23.63Ԫ/������ڳ��������»����Է�����������ֳ����Ϊ140Ԫ/ͷ����9��ͬ���½�Լ18%���������ֳ����Ϊ127Ԫ/ͷ����9��ͬ���µ�Լ32%�������״�������Ҳ�����¹�Ӧ���ӣ������������������������ã�Ԥ�����ۼ����������Ƶĸ��ʽϴ���������ֳ��������������Ȼʵ�ʼ۸������»�������������������ֳ�����пռ䡣��ʹ���ڳ��ֵ����������Ļ����������½���Ԥ���������½��ռ䲻��

����10�º������ֳ��ë������������Ѽ����ֳ���������ת�������½������Χ�����е�����ֳ�������ֹ10��11�յ��ܣ�ë����ֳ����Ϊ-0.09Ԫ/�𣬵�����ֳ����Ϊ-7.04Ԫ/����Ѽ��ֳ����Ϊ-0.74Ԫ/�𣬽�9��ͬ���½�Լ126%��132%��141%�����е�����ֳ������9��13�յ��������������������ڸ�λ21.99Ԫ/��

����ͼ6�������۸�����ͼ

���������ȼ���10����Ѯ�������䣬��ֹ10��11�յ��ܣ�ȫ��22ʡ�������ȼ�Ϊ6.46����9�³���6.56�������ܳ����½��������ȼ��ڡ���������족����ͳ���պ���ֻ��䣬��������ǰ��Ԥ�ڡ�������Ϊ����ֳ��ҵЧ��Ԥ�������������ǰ�������ǣ��ڹ���֮����(���)֮ǰ��������һ��ʱ�䣬�����ڼ伴10����Ѯ-11�������ȼ۾�������������족����ͳ���մ������Ǻ�Ԥ���������䣬���ڼ۸�֧������Ԥ�����ޡ�

����ͼ7������������ͼ

������������ͬ�Ⱥͻ�������8�·��������½��ģ�����Ԥ�Ʒ������ޡ����Ǵ������������ܷ�ĸ���ı�ֵ��Ҳ�ܿ��������������������ܷ�ĸ���������������٣���ζ�Ų����������������٣���������ֳ����ĸ���Ԥ����������ά��Ŀǰλ�õĸ��ʽϴ�

����˫������������Լ��۸�Ļ��䣬һ���̶���Ӱ���ն˲����Ļ����ԣ������ζ��ɵ�������һ���Ĵ�ѹ���������ڹ������������ݴ��������Լ���ģ����ֳ֮�£����������������»��������Խ�����ǿ����ͷ��

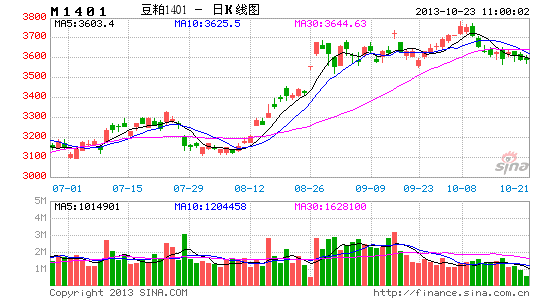

����6�����ֻ���֧�Ŷ���1401�۸�

�������궹�ɵ��ֻ��۸�һֱƫǿ����6-7�·�������������ͬʱ����Ԥ�ڵĴ�ѹ�£����ɵ��ֻ��۸�һֱ������3700���ϣ�Ŀǰ�ֻ��۸�����ϳ�����4200���������ּ۸�ij�����ˮ���¶��ɵ����ǽ�������ʱ����������صġ���ʱ�俿��������ʱ�����ڻ�������������ڻ��IJ������顣Ŀǰ��10�·���1�·ݽ���в���3���µ�ʱ�䣬ʱ����ʵ�Ƚ����ޣ����λ���ڻ��۸��ٴ���µ��Ŀ����Բ�����1401���ɻ��ܵ���������Ӱ����������ǣ������������Ŀ����ԡ�

����ͼ8�����ɻ���

����7����������

����ͼ9����������ͼ

�������������µ��������Σ��ڼ۶�������1250-1320���䣬�����������ѣ��������Ϊ����������������������1400��ѹ�����أ����·�1200�ؿ�֧��Ҳ�쳣���ԣ��ڼ��������Ѿ��磬����Ԥ���������������Ϊ����

����ͼ10��������1401����ͼ

����������1401�������¸ߺ��γɼ�ͻ�ƣ��ڼ��ٴλص�3550-3650���䣬Ŀǰ�ڼ���3550�ؿ�����֧�ţ�һ������3550�������ڼ۽��п������ٸ�����µ���Ŀǰ��ע3550�ܷ����ֹ�����ȡ�

����8������չ���������ֻ���֧�Ŷ���1401�۸�

�����������ռ��ڣ��������Ԥ�ڡ��ո����е�ʵ��������ѹ������ɼ������䣬�����ڶ����������ٱ����ȶ������ֻ���ֽϸ�ˮƽ������1401����Ԥ���µ��������ޡ�����ֻ��۸�������ָ�λ��������ô11�·ݺ�1401���ɽ��п����߸ߣ�����С���ֻ��۲���ֻ�����խ��ĿǰӦ�ù�ע1401���ɻ������ؼ�λ���ܷ�ֹ�����ȣ���ע������խ�������ֻ��۸��µ������ڻ��۸���������ɡ�

����9����������

������ϼ������������ɲ��β���Ϊ�ѡ� 1401����������3550������ע֧�ţ�������룬��3500ֹ�𡣶�����ڼ۵���3550����ô����Ϊ�������ھ���1�·ݽ���2���½���ʱ�䣬����ϴ����ն�����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������ר��

�������ĵ��˻�����

- ��ʥ��������ר����Ȩ��

- �����־�ӢOL��VIP��Ȩ���

- ���������塷��ս�������

- ���������������������

- ����֮�ȡ����˹�����Լ���

- ������2��������Ȩ���ް�

- �����������ڶ�Ա��

- ��������������

- ���ҽ�MT��3.0�����

- �������˲����ֻ��漤����

- ���������¡�������Ȩ��

- �����ſ�ջ��������Ȩ��

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�