德盛期货:天气炒作结束 大豆顶部初步形成

由于美豆生长遭遇高温气候干扰导致减产预期强烈,加之中国饲料行业转好提振大豆需求,从而令大豆价格迅速上涨,自9 月以来已连续七周上涨。但是,进入10 月下旬后,美豆天气炒作基本结束,如果生长中没有遭遇“霜冻”危害,那么今年美豆仍然有望获得丰收,这将导致大豆期货价格顶部初步形成。

美豆天气炒作基本结束

目前,美国正常播种的大豆已开始收割,但今年美国大豆的播种普遍较往年延迟半个月到一个月的时间,种植期的延后,意味着收割期也将有所推迟,部分大豆或在11月份左右才可收割,但截至10月底,市场担忧的早霜并未出现,美豆天气炒作基本结束。美国农业部(USDA)周二公布的每周作物生长报告显示,截至10月20日当周,美国大豆生长优良率为57%。美国大豆落叶率为94%,去年同期为98%,五年均值为97%。美国大豆收割率为63%,去年同期为79%,五年均值为69%。

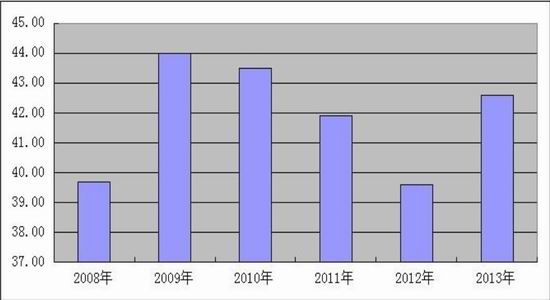

美国农业部谷物季度库存报告显示,9月份大豆库存总量为1.41亿蒲式耳,较去年同期下降17%。目前市场对10月库存预估为1.06-1.55亿蒲式耳,这使得前期大豆价格较为坚挺。受政府部分停运影响,USDA 原定于10月11日公布的月度供需报告被取消发布。多数谷物分析机构预期美国大豆单产高于美国农业部目前的预估值,分析机构平均预估大豆单产为每英亩41.931蒲式耳,高于USDA 9月预估的41.2蒲式耳。产量料为31.91亿蒲式耳,高于USDA 预估的31.49亿蒲式耳。

图一美豆单产走势图单位:蒲式耳/英亩资料来源:万得资讯

南美大豆播种面积可能升至历史新高

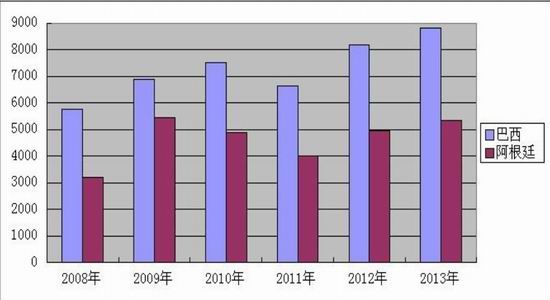

南美方面,部分地区持续干旱,导致大豆播种进度落后于计划。据巴西分析机构Safras 发布的最新报告显示,截止到10月11日,巴西大豆播种工作已完成了7%,相比之下,一周前为3%,上年同期为9%。五年平均播种进度为6%。《油世界》报告显示,今年南美大豆播种面积可能升至历史新高,原因在于一些地区的土壤墒情有所改善。油世界报告指出,在南美的五个主要大豆生产国,2013/14年度大豆播种面积可能达到5420万公顷(1.339亿英亩),比去年提高200万公顷。

巴西可能播种创纪录的2900万公顷大豆,高于去年的2770万公顷。阿根廷播种面积可能达到1970万公顷,同比提高3个百分点。据巴西农业部下属的国家农作物供应总局(Conab)10月份发布的数据显示,2013/14年度巴西大豆产量可能达到8760到8970万吨。这要高于上个年度的大豆产量,当时大豆产量曾达到创纪录的8130万吨。与此同时,巴西大豆出口量可能达到4590万吨,连续第二年超过国内消费4070万吨,将有助于补充全球库存。

图二南美大豆产量走势图单位:万吨资料来源: 万得资讯

全球大豆供应趋于宽松

据德国汉堡的行业期刊<油世界>10月份发布的报告显示,预计2013/14年度全球大豆产量为2.813亿吨,相比之下,早先的预测为2.809亿吨,上年为2.67亿吨。大豆用量预计为2.715亿吨,早先的预测为2.717亿吨,上年为2.591亿吨。

大豆期末库存预计为7260万吨,相比之下,早先的预测为7150万吨,上年为6230万吨。总体来看,全球大豆供应形势趋于宽松格局。

众所周知,中国大豆对外依赖度非常高,约有90%的大豆需求要靠进口。据中国海关总署发布的最新报告显示,今年一月到九月期间,中国大豆进口量比上年同期增长了3%,达4580万吨。由于美豆库存严重偏低,美豆对中国的出口大幅下降。今年前九个月中国从巴西进口了2750万吨大豆,相比之下,上年同期为2230万吨。从美国进口了1250万吨,低于上年同期为1650万吨。从阿根廷进口了360万吨,上年同期为420万吨。从巴拉圭进口了160万吨,上年同期为120万吨。

从加拿大进口了42.3万吨,上年同期为11.5万吨。中国加大进口的背景是补充库存。由于前期压榨利润转好,油厂开工率回升,大豆压榨用量较大,导致库存下滑,截止10月21日港口库存为489万吨,较之9月初的630万吨,下降22%,整体库存压力较小。

大豆顶部初步形成

根据CFTC 公布的美豆持仓报告,基金从9月底开始一改之前大幅做多大豆的行为,反而不断增加空头头寸。截止到9月24日,基金持有多头头寸从9月初的24万张锐减至22.2万张。同时持有空头头寸从7.4万张增至7.7万张,显示看涨情绪大幅下降。因此,我们认为此前的天气因素对新季美豆生长不再构成较大威胁,大豆供应宽松格局已初步形成,美豆价格即将步入回调。

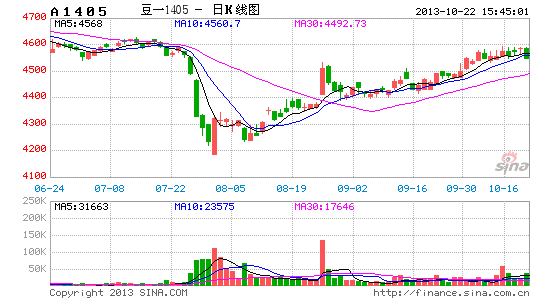

从技术指标上看,豆一主力合约1405 合约虽然有连续七周的上涨势头,但涨幅并不大。上方有40 日均线和60 日均线的双重压制。我们认为大豆后市继续上涨的概率不大,或在4600-4700 价格区间见顶,下方关键支撑位为4280。

图三豆一1405 合约周K 线走势图

德盛期货研究中心:黄耀伟

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。