国泰君安期货:需求上升 豆油上涨买入时机

NOPA数据显示美豆油库存处于8年低位,虽然这与美豆库存连续三年偏紧有直接关系,但市场对植物油脂价格未来的走势恢复一定信心。国内现货市场豆油成交节后略显活跃,低位成交转好,中间环节贸易商参与度提高。豆油主力继续反弹,随着国内四季度食用油进口的减少,年末食用油消费旺季到来,加之全球生物柴油使用量增加,在油脂去库存化后,食用油价格有望止跌企稳。豆油需求上升,在价格上涨时,提供投资者适当的买入良机。

(一)基本面分析:豆油供应压力减弱

1、粕强油弱格局发生改变

从全球豆粕平衡表上看,2013/14年度豆粕产量较上一年度有较为显著的增长,增长率为4.1%;但消费量的增长则仍略高于产量,增长率达到4.3%。我们认为,这是9月美国农业部报告数据的又一重大调整,虽然就数据上讲,这一调整并不明显。如图2显示,我们发现,虽然国际大豆供给平衡保持纸面的宽松格局,但全球豆粕产量增速依旧低于消费增速。我们知道,豆粕的消费具备一定的刚性,特别是作为全球最大的豆粕消费国的中国,正处于养殖规模化的进程中,对蛋白饲料的需求保持长期的稳定增长格局。因此,美国农业部9月报告的调整,清晰的说明了,即使目前全球大豆的播种扩张预期的兑现,也仅能使国际豆粕供需维持现有的供需平衡状态,这就奠定了国际豆粕价格易涨难跌的格局,在2013/14年度这一格局仍将延续。美国农业部公布 9 月大豆供需报告的焦点核心依然在于单产的数字,9 月大豆单产为 41.2 蒲式耳/英亩,跟报告公布前的市场平均预期相一致,跟 8 月单产数字相比下调 1.4 蒲式耳/英亩。从历史数据上来看 9 月大豆单产的下调幅度居历史第三,这也导致美国大豆产量的预估从上月的32.55亿蒲式耳下调为31.49亿蒲式耳, 下调幅度达到了1.06亿蒲式耳。最终,2013/2014 年度美国大豆期末库存预估为 1.5亿蒲式耳,较上月的预估 2.2 亿蒲式耳相比下降 7000 万蒲式耳,1.5 亿蒲式耳的库存水平意味着美国大豆在新的作物年度依然难以摆脱紧张的供需格局。相比豆油和油脂宽松的供需平衡,因此,我们认为粕强油弱的格局发生改变。这对连盘油粕比价具备更为明显的指引。

2、美豆油需求增长

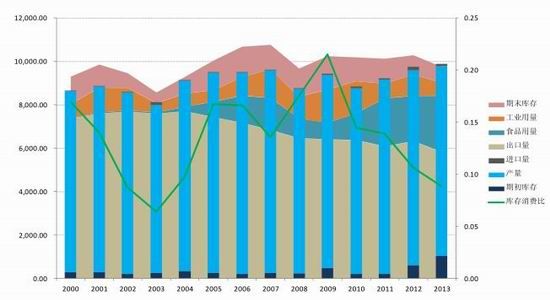

13-14 年度美豆油供需数据根据 USDA 给出的数据看, 期初库存从 12-13 年度的115 万吨降至 89.4 万吨,这主要是由于 12-13 年度美国豆油出口及工业消费量增幅大于国内食用消费的降幅,导致 12-13 年度期末结转库存从上一年度的 115.3 万吨降至 89.4 万吨。13-14 年度总供应量的下降不仅来自期初库存方面,USDA 给出 13-14年度国内豆油产量较 12-13 年度下降 23.4 万吨至 873.8 万吨,进口量则下降 4.6 万吨至 11.3 万吨,这导致总的供给量下降 53.8 万吨至 974.5 万吨。

消费端方面, 13-14 年度美国豆油食用消费量较 12-13 年度大幅增长 49.9 万吨至258.5 万吨,创下历史新高,年度增幅达 20%,即使考虑到目前油脂的相对低价,该增长幅度仍然超出预料。工业消费方面,由于生物柴油政策的调整,13-14 年度用于工业消费的豆油量为59万吨, 较去年下降38.5万吨, 生物能源消费量降至8年新低,甚至低于取消税收补贴的 10 年水准。

期末库存方面 USDA 预估的 13-14 年度数据为74.2 万吨,较 12-13 年度降低 15.2 万吨。

总的来看,USDA 通过上调食用消费抵消工业消费的下滑, 需求的增长使得豆油期末库存降至 9 年新低水准, 库存消费比则降至 11 年新低。 不过其国内大豆压榨量并未大幅变化,USDA 给出的 13-14 年度大豆压榨量为4613万吨, 与去年的4517.8万吨相比增长不足100万吨, 略低于11-12年度的4634.8万吨水平。总的来看,13-14 年度总的供需数据变动不大,需求保持稳定,期末库存降低问题不大,总体供需趋于紧张,但需求结构存在较大变数,工业消费与食用消费领域预计未来将是 USDA 调整的重点。

3、国内港口豆油进入耗库期

根据最新的10、11月份国内进口大豆到港船期统计,10月到港约在462万吨。而11、12月起,我国大豆到港量将有所恢复,11月到港预估较高,预计达到660万吨。目前,我国港口大豆库存为500万吨,月均压榨量则在550万吨一线,10月仍处于小幅消耗港口库存的阶段,11月开始才会进入库存重建期,11月末港口库存料仍在500-550万吨区间内。这与我们前期的预估变化一致,因四季度仍处油厂开榨旺季,这使港口大豆库存年末维持在600万吨一线是大概率事件。这也只是满足1个月略有余的压榨量。通过以上的梳理,我们认为,四季度国内进口大豆库存难以出现上半年结构性失衡的情况,但也难以转向宽松。单从国内大豆供需基本面来看,豆油商业库存有望在四季度有所回落。

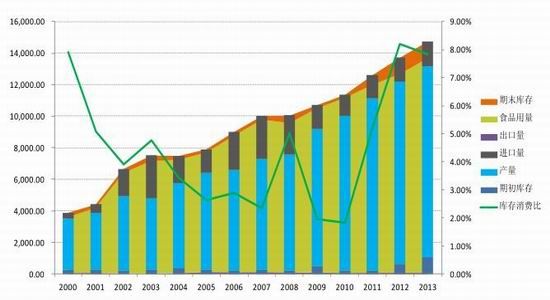

需求方面,国内豆油基本均用于食用消费,出口微乎其微,食用消费方面,USDA给出的 13-14 年度预估为 1363 万吨,较上一年增长 99 万吨,年度增幅为 7.8%,但考虑到反腐政策带来的不利影响,尤其是在餐饮行业公布的惨淡数据之后,我们认为该增长幅度被 USDA 高估,13-14 年度消费实际增幅应在 4%以内,所以 13-14 年度豆油期末库存应该高于 USDA 预估的 106.7 万吨,而应该在 154 万吨。不过即使根据 USDA 给出的 106 万吨计算, 13-14 年度国内豆油结转库存也创下历史记录, 如果实际情况达到我们预估的 154 万吨,那么库存消费比则是惊人的 11.4%。 所以, 与美国豆油相比, 国内 13-14 年度豆油面临的是供大于求的情况, 但 13-14年国内豆油消费市场仍面临一定不确定性, 主要集中在餐饮行业受到的政策影响之后的复苏速度,以及与其他食用油之间竞争的情况。

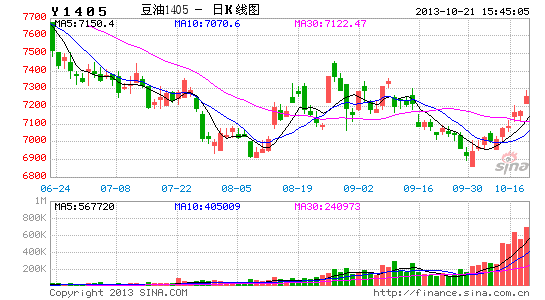

(二)技术分析:

从豆油Y1405日线观察,前期油价下挫并没有击破前低,显示价格与MACD间背离开始修复。短期来看,5月合约上方阻力在7150元/吨,上方阻力则在7450元/吨。所以笔者认为,技术分析显示价格在MACD回归支撑下,短期内将进入偏强反弹调整格局。操作上建议逢反弹多单跟进。

国泰君安期货[微博]

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。