国元期货:铁矿石中线看涨暨做多计划书

9月18日,铁矿石期货正式在大连商品交易所[微博]挂牌上市。主力1405合约首日成交超过30万手,持仓量6.5万余手,市场参与热情较高。综合分析目前铁矿石市场,我们认为宏观经济复苏、进口量创新高、下游需求旺盛、港口和钢厂可用库存平稳、四季度传统强势、挂牌价偏低等因素支撑着铁矿石价格;而四大矿商增产及中国钢铁产能扩张受限,从长周期来看,对铁矿石价格构成制约。总体来看,支撑因素在中期占据主导作用,铁矿石价格有望保持强势。

第一篇:支撑因素

宏观经济企稳复苏

图1:工业增加值

数据来源:wind资讯,国元期货研发中心

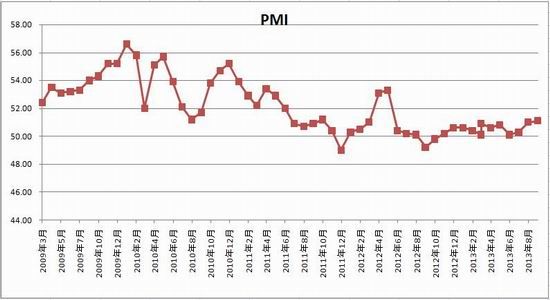

图2:中国官方PMI

数据来源:wind资讯,国元期货研发中心

做为钢铁行业的主要上游原料,铁矿石的价格亦受到宏观经济的影响。工业增加值同比增幅及中国官方PMI指数是我们关注的主要宏观数据。

经过了上半年的回调之后,今年七八月份,宏观数据开始出现明显好转。值得注意的是,8月份中国官方PMI为51,工业增加值同比增幅为10.4,均超过了去年的最高水平。从这两个指标来看,目前的宏观经济复苏背景与去年9月份相似,回升的速度和强度更大。其实,其他反映宏观经济的指标,如发电量、铁路货运量等指标,在近两个月都出现了不同程度的回升,验证了宏观经济企稳复苏的势头。9月份,工业增加值指标为10.2,较8月份10.4稍有回落;PMI则为51.1,较8月份的51.0继续上升,宏观经济复苏进程在持续。

进口量创新高

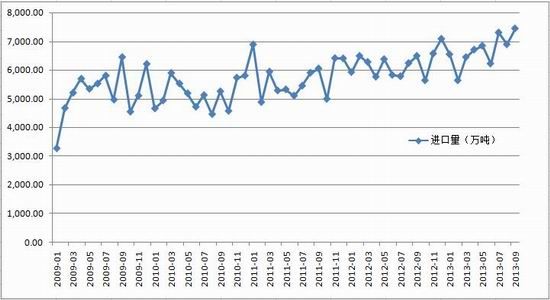

图3:铁矿石进口量

数据来源:wind资讯,国元期货研发中心

9月份,在钢市疲弱,旺季不旺的背景下,我国铁矿石进口量却创出了历史新高,当月进口量7458万吨。在目前铁矿石供需格局下,进口量的飙升,常常意味着对于铁矿石的需求较为旺盛,钢厂的生产热情较高。

下游需求旺盛

图4所示,为2009年以来我国粗钢生产情况。今年以来,我国粗钢产量再上一个新台阶,根据国家统计局的数据测算,除1月份外,今年其他月份的日均粗钢产量均在210万吨以上。往年的时间里,日均粗钢产量在200万吨以上都较为罕见。

9月份,根据国家统计局的数据测算可知,日均粗钢产量为218.1万吨;根据中钢协的旬数据测算,得出的日均产量为214.2万吨。虽然二者的数量并不一致,但均较同口径的8月份的产量增加,说明9月份钢厂的生产热情较高,验证了上面进口量高企表明铁矿石需求旺盛的判断。

图4:中国粗钢日均产量变化

数据来源:wind资讯,国元期货研发中心

港口和钢厂可用库存平稳

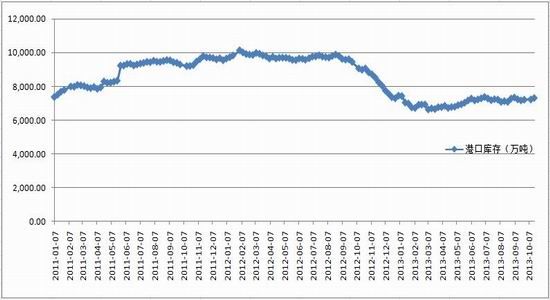

铁矿石的港口库存状况,也是一个与铁矿石走势联系密切的指标。港口库存连续上升或高企,可能意味着铁矿石在港口的积压,矿石贸易出货不畅;反之,则意味着需求旺盛,出货良好。由图5可以看出,在9月份铁矿石进口量创出新高的情况下,港口库存总量却保持平稳,这意味着矿石贸易活跃,出货情况良好。

图5:铁矿石港口库存变动状况

数据来源:wind资讯,国元期货研发中心

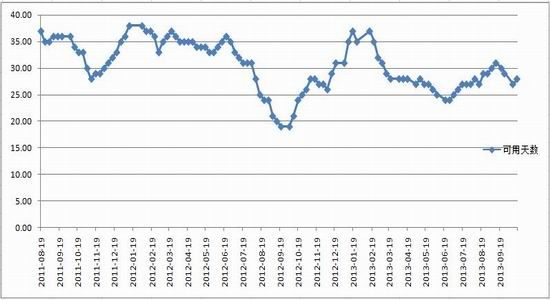

另外一个需要注意的指标,就是国内大中型钢厂进口铁矿石平均库存可用天数,这个指标反应了生产企业的原料储备状况,可以依据其推测未来的采购状况。由图6可见,目前国内大中型钢厂的进口铁矿石库存量不足一个月,处于近两年一个相对较低的位置,如果再考虑到传统的冬储因素,则可以预期的是,未来钢厂对于进口矿的采购仍有较大的空间。

图6:国内大中型钢厂进口铁矿石平均库存可用天数

数据来源:wind资讯,国元期货研发中心

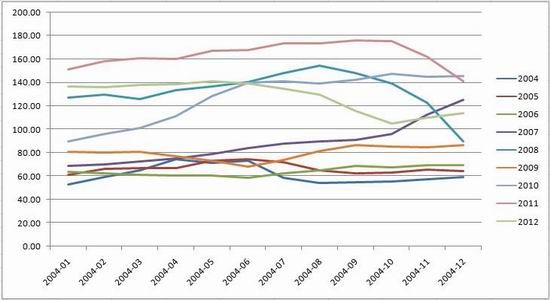

四季度传统强势

图7所示,为2004年以来的铁矿石进口月度均价。在过去的九年中,除2008年、2011年和2012年铁矿石价格在第四季度出现下跌外,其他年份中,铁矿石在四季度均表现强势。

图7:中国铁矿石进口月度均价

数据来源:wind资讯,国元期货研发中心

应该说,铁矿石具备一定的季节性特征,四季度为铁矿石价格的传统强势季节,这一特征与钢材价格相似。

挂牌价偏低

数据显示,青岛港、日照港等铁矿石主要装卸港口的同规格进口矿报价在910元/吨左右。如果按8%的水分含量计算,则对应的干基报价为910/0.92=990元/吨,再加上目前到明年五月份交割时期的持仓成本等,则I1405合约的挂牌价960元/吨偏低。

上市首日,I1405合约高开低走,日线收阴。但从盘后公布的持仓状况来看,前20名的持仓中,多头持仓之和高于空头持仓之和,说明主力资金并不认可跌势。

第二篇:压制因素

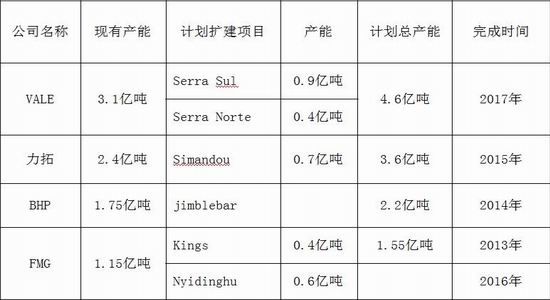

四大矿商增产

从供应状况状况来看,近年来,国际四大矿商的增产计划十分突出。目前,已经开始显现作用的FMG的生产状况,近日,FMG集团今日发布报告称,今年第3季度出口铁矿石2590万吨,同比增长61%;铁矿石产量为3490万吨,同比增幅达91%。

无论是从出口增幅,还是从产量增幅来看,FMG的扩产都远远高于中国的钢铁行业增长幅度。这就给市场以预期,即随着四大矿商相应的增产计划(见图8)的完成,铁矿石的供应将开始转为宽松,多家国际研究机构给出了2014年铁矿石供求局面转为供过于求的判断。

图8:四大矿商扩产计划

数据来源:钢之家,国元期货研发中心

中国钢铁产能扩张受限

首先,是从增长幅度上来看,中国钢铁产能已经逐步接近行业的峰值期,增长幅度应会逐步放缓。今年前9个月,我国生铁产量53963万吨,同比增长6.9%,远低于前几年至少10%以上的增长幅度。

其次,由于河北为我国钢铁生产第一大省,其地理位置又身处内陆且靠近首都,钢铁业经过多年的发展,对环境的污染越来越明显。今年以来,环保部对雾霾天气的治理十分重视,也曾多次对河北钢铁生产企业的环保措施进行检查。环保标准的严格实施,无疑会对中小钢厂的成本形成影响,有可能会造成一批产能的淘汰退出。

再次,新政府执政以来,对于产能过剩行业的发展重点关注。钢铁行业作为过剩行业其中一员,面临着一系列政策的实施,最新发布的《国务院关于化解产能严重过剩矛盾的指导意见》,其中明确指出,要求重点推动山东、河北、辽宁、江苏、山西、江西等地区钢铁产业结构调整,充分发挥地方政府的积极性,整合分散钢铁产能,推动城市钢厂搬迁,优化产业布局,压缩钢铁产能总量8000万吨以上。

以上三点,均说明中国钢铁行业对铁矿石的需求虽然还在增长,但顶峰期已经到来,需求增长放缓不可避免。在需求增长放缓和扩山扩产进度加快的背景下,长期而言,铁矿石价格的下跌在情理之中。

第三篇:展望及策略

综合评估

| 影响因素 | 定性分析 |

| 宏观经济 | 利多 |

| 进口 | 利多 |

| 需求 | 利多 |

| 库存 | 偏多 |

| 季节性 | 利多 |

| 挂牌定价 | 偏多 |

| 供应 | 偏空 |

| 行业政策 | 偏空 |

综上所述:宏观经济复苏、进口量创新高、下游需求旺盛、港口和钢厂可用库存平稳、四季度传统强势、挂牌价偏低等因素支撑着铁矿石价格;而四大矿商增产及中国钢铁产能扩张受限,从长周期来看,对铁矿石价格构成制约。总体来看,支撑因素在中期占据主导作用,铁矿石价格有望保持强势。

操作建议

| 投资周期 | 2013年10月-12月 | 投资策略 | 中线做多 |

| 投资合约 | I1405 | 资金占用 | 40% |

| 入场区间 | 940-960以下 | 建仓方式 | 分批建仓 |

| 目标价区 | 1100 | 止损价区 | 900-920 |

| 投资理由 |

|

||

| 备注 | 本方案建仓时间为10月下旬,离场时间为12月,但市场变幻莫测,本方案是为特定情境设置的投资组合,投资者应根据市场出现的新情况适时调整相应操作,本方案也可能会根据突发状况适时修正。 | ||

| 盈亏计算 | 建仓区域940-960元/吨之间,建仓平均成本950元/吨左右;当期价跌至 900-920元/吨区间时,止损离场,预计亏损40元/吨;预期目标1100元/吨

区间,预计盈利为150元/吨,收益与风险超过3:1。 |

||

国元期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。